在半导体零部件国产替代的政策东风与资本热潮下,重庆臻宝科技股份有限公司(以下简称:臻宝科技)以“国内半导体设备硅零部件、石英零部件双料第一”的标签,冲击科创板IPO,拟募资11.98亿元投向产能扩张与研发升级,成为2026年半导体赛道备受关注的拟上市企业。

据《新财闻》获悉,臻宝科技宣称掌握硬脆材料加工、先进涂层等核心技术,深度绑定中芯国际、长江存储、京东方等头部晶圆厂与面板厂,肩负“卡脖子”技术突围使命。然而,公司自申报受理以来便深陷科创属性注水、毛利率异常高企、财务数据失真、内控漏洞百出、股权治理失范、募投产能过剩等质疑漩涡。

此外,上交所两轮审核问询直击核心,对其研发人员认定是否合规、高毛利是否具备可持续性、收入确认是否审慎、应收账款激增是否隐藏经营风险、董事低价入股是否存在利益输送、激进扩产能否消化。

研发注水、人员掺水,硬科技成色严重不足

科创板的核心定位是“硬科技”,研发投入、研发人员、核心技术、专利质量是衡量科创属性的四大基石。但臻宝科技的科创属性,完全是“为上市而拼凑”,通过研发费用突击增长、研发人员宽松认定、核心技术模糊包装,勉强踩线达标,真实技术实力与“卡脖子”突围能力严重不符。

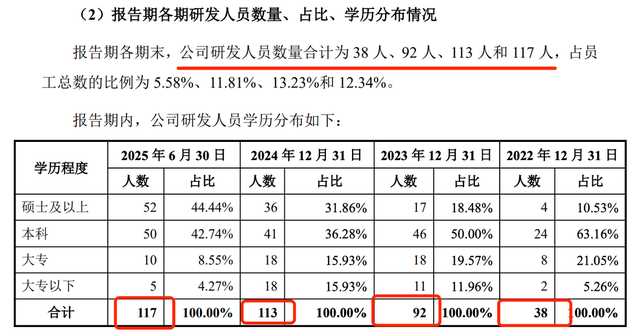

臻宝科技的研发人员数据,堪称IPO审核史上最具戏剧性的“数字游戏”。招股书显示,2022-2024年及2025年上半年,公司研发人员数量分别为38人、92人、113人、117人,占员工总数比例从5.58%飙升至13.23%,恰好满足科创板“研发人员占比不低于10%”的硬性指标。但这一数据的背后,是赤裸裸的“凑数式”调整,毫无真实性可言。

首先是臻宝科技存在生产人员大规模转岗研发,研发团队“掺水”严重情况。报告期内,公司大量将生产一线员工、设备操作员工调入研发部门,仅为满足人员占比要求。这些转岗员工无半导体研发专业背景,多为高中及以下学历,主要负责设备操作、样品制作等辅助工作,却被全部认定为研发人员。

而对比同行来看,先锋精科、神工股份等企业仅将专职核心研发人员纳入统计,研发辅助人员不计入,而臻宝科技2024年研发辅助人员高达20人,占研发总人数近20%,完全放宽认定标准。

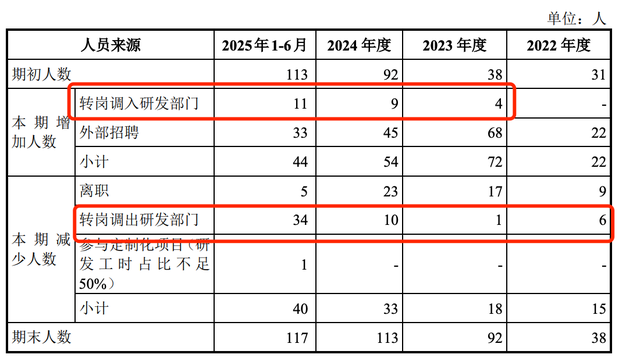

其次,臻宝科技在申报前研发人员“大撤离”,数据真实性彻底暴露。2025年上半年,即在IPO申报前夕,公司一次性从研发部门调出34人,占2024年末研发人员总数的30%,同期仅新招聘33人,研发人员规模几乎归零增长。

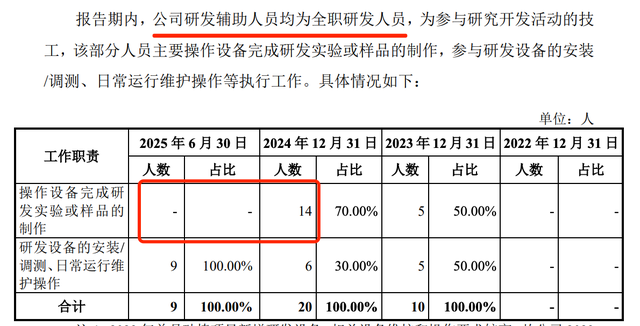

更诡异的是,臻宝科技负责“研发实验、样品制作”的核心辅助人员,从2024年的14人直接降至2025年上半年的0人,公司解释为“研发项目结题转入量产”,但实则是“凑数完成后恢复原状”,突击达标痕迹昭然若揭。

2023-2025年上半年,臻宝科技研发辅助人员从10人增至20人,再骤降至9人,变动毫无研发周期逻辑支撑。更致命的是,2024年6月前,公司未上线研发信息管理系统,研发工时完全依靠手工记录、Excel台账,无留痕、无校验,存在大量“事后补填、他人代填”情形,极易将生产工时、客户技术支持工时违规计入研发费用,研发费用归集的真实性存疑。

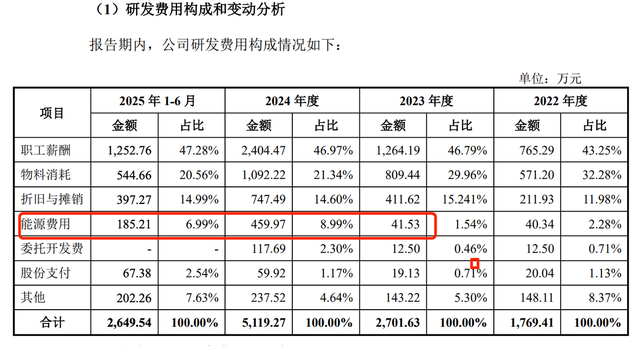

此外,研发投入是科创属性的核心指标,而臻宝科技研发费用呈现“爆发式增长”,2022-2024年研发费用分别为1769万元、2702万元、5119万元,复合增长率高达70%,研发费用率从4.72%升至8.36%,看似符合科创板要求,但费用结构与增长逻辑完全反常。

最诡异的是,臻宝科技近年研发能源消耗异常暴增。2024年研发能源费高达494.79万元,较2023年的40.08万元暴涨1135%,而同期研发项目仅从50个增至52个,新增项目数量与能耗增长完全不匹配。

公司解释为“三期厂房投入使用、研发样品试制”,但同行企业研发能耗与项目数量、营收规模呈正相关,臻宝科技这种“非线性、爆发式”能耗增长,无法排除将生产能耗、厂房运营能耗违规混入研发费用,虚增研发投入的嫌疑。

同时,臻宝科技研发物料与废料管理失控,内控存在重大缺陷。2024年之前,公司ERP系统未对研发废料进行登记、盘点,大量研发边角料、未形成样品的研发材料无出入库记录,无法核实物料消耗的真实性。尽管公司2024年完成整改,但报告期内研发费用归集的准确性、完整性无法验证,违背科创板“研发内控可追溯、可验证”的核心要求。

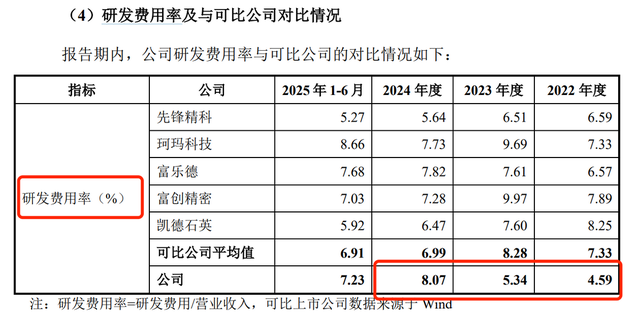

臻宝科技研发投入强度远低于同行,核心技术突破乏力。2024年公司研发费用仅5119万元,不足神工股份、盾源聚芯的三分之一,研发费用率8.36%仅略高于科创板最低要求,远低于半导体零部件行业平均12%的水平。

研发投入不足直接导致技术储备薄弱,公司核心产品仍集中在中低端硅零部件、石英零部件,高端静电卡盘、CVD-SiC、先进涂层等“卡脖子”技术仅处于实验室阶段,无量产收入,所谓“技术突围”完全是概念包装。

更关键的是,公司主打产品硅零部件、石英零部件,核心工艺为硬脆材料切割、抛光,技术门槛低,国内数十家企业均可量产,所谓“直供晶圆厂”的优势并非技术壁垒,而是客户渠道优势。公司在二轮问询中承认,面临OEM厂商(神工、盾源聚芯)直接切入终端市场的竞争压力,技术护城河几乎为零,科创属性的“硬科技”底色缺失。

高毛利反常、收入确认灵活、应收账款暴雷风险

财务数据是IPO审核的核心,臻宝科技的财务报表看似“营收净利双增”,实则暗藏毛利率异常、收入确认随意、应收账款激增、第三方回款失控四大雷区,数据真实性与可持续性备受市场与监管质疑。

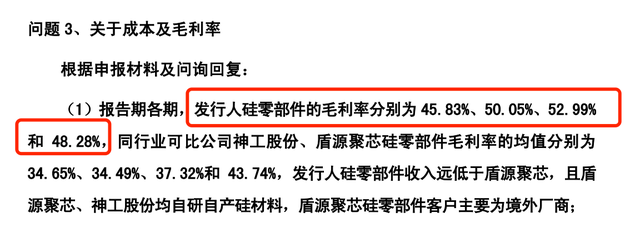

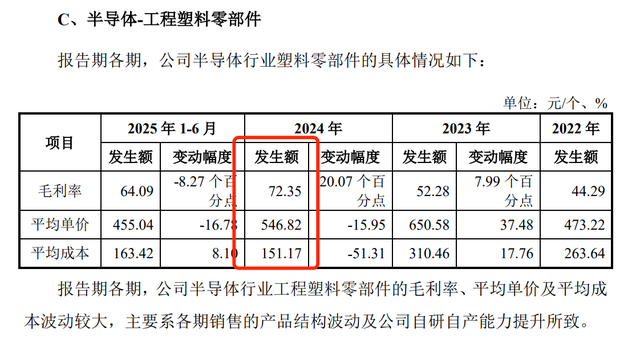

当前,臻宝科技最刺眼的财务数据,是显著背离行业的超高毛利率,成为监管问询的重中之重。2022-2025年上半年,公司硅零部件毛利率分别为45.83%、50.05%、52.99%、48.28%,石英零部件毛利率稳定在58%-60%,工程塑料零部件毛利率更是从44.29%飙升至2024年的72.35%。

而同行的神工股份、盾源聚芯硅零部件毛利率仅34%-43%,凯德石英石英零部件毛利率45%-55%,臻宝科技毛利率高出同行10-20个百分点,在半导体零部件行业堪称“异类”。而臻宝科技将高毛利归因于直销模式,即跳过设备原厂(OEM),直接向晶圆厂、面板厂供货,吃掉设备原厂的中间利润。

但臻宝科技这一解释完全站不住脚。首先是半导体产业链格局稳固,设备原厂与晶圆厂合作关系深厚,臻宝科技作为中小厂商,无技术、规模优势,无法长期获取超额溢价;其次,公司客户集中度极高,对京东方、中芯国际等核心客户议价能力薄弱,核心客户账期从30天延长至90天,与“高毛利、强议价”的逻辑相悖;此外,同行企业已开始布局直销模式,神工、盾源聚芯凭借规模与技术优势,一旦切入直销市场,将直接挤压臻宝科技的利润空间,高毛利随时崩塌。

更反常的是工程塑料零部件“量价背离”。2024年该产品收入同比下滑39.10%,毛利率却从52.28%暴涨至72.35%,2025年上半年收入继续下滑,毛利率回落至64.09%。这种“收入暴跌、毛利率飙升”的现象,在制造业中绝无仅有,无法排除通过成本分摊调节、关联交易定价、费用跨期确认等方式虚增利润的嫌疑。

此外,公司毛利率统计口径“双标”,刻意选取规模较小的企业作为可比公司,规避与神工、盾源聚芯等龙头直接对比;在市场份额宣传中,限定“直供晶圆厂本土企业”的定语,宣称“市占率第一”,但若将全市场企业纳入统计,其硅零部件市占率仅2.5%,石英零部件市占率不足9%,行业地位被严重夸大。

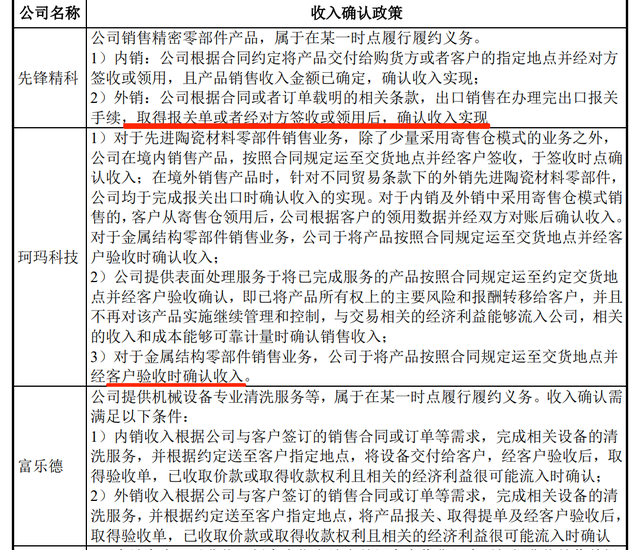

同时,收入确认是财务造假的重灾区,臻宝科技针对不同客户采用差异化收入确认政策,违背会计一贯性原则,存在提前确认收入、调节业绩的重大嫌疑。

招股书显示,公司对半导体领域客户采用“客户签收”确认收入,对面板领域客户(如京东方) 采用“客户验收”确认收入。而同行珂玛科技、凯德石英等企业,国内销售均统一采用“客户验收”作为确认时点。“签收”与“验收”虽一字之差,时间差长达1-3个月,对于营收数亿元的企业而言,提前3个月确认收入,可直接虚增当期营收与利润,平滑业绩波动。

公司辩称“差异源于合同条款约定”,但实则是选择性适用会计政策:对半导体客户采用宽松的签收标准,快速确认收入、美化报表;对面板大客户采用验收标准,规避回款风险。这种“看人下菜碟”的收入确认方式,即便形式合规,也违背商业实质一致性,为业绩操纵留下巨大灰色空间,监管层在两轮问询中反复追问,核心质疑从未消除。

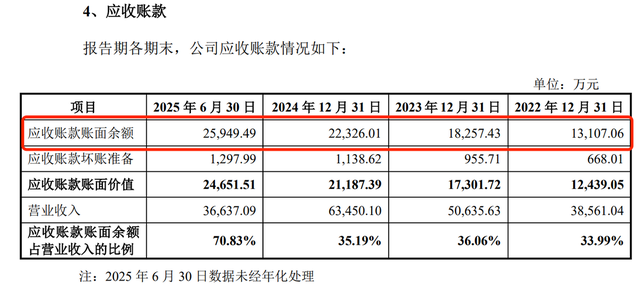

此外,在营收净利双增的表象下,臻宝科技的应收账款危机已浮出水面,成为经营现金流的最大隐患。2022-2025年上半年,公司应收账款余额分别为1.31亿元、1.83亿元、2.23亿元、2.59亿元,连年创新高;截至2025年6月末,应收账款占当期营业收入比例高达70.83%,应收账款周转率从3.31次暴跌至1.52次,近乎腰斩。

这意味着,公司每实现100元收入,就有70元以应收账款形式存在,销售增长完全依赖赊销,经营现金流被严重占用。核心客户京东方连续三年延长付款账期,从30天拉长至90天,反映出公司对大客户的议价能力持续弱化,回款风险急剧上升。若下游半导体、面板行业景气度下滑,客户回款能力下降,仅10%的坏账计提,就将吞噬公司全年净利润,资金链随时面临断裂风险。

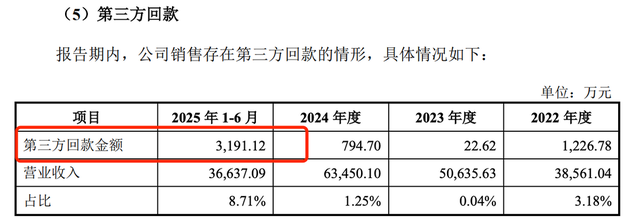

更致命的是第三方回款失控。2024年第三方回款794万元,2025年上半年骤增至3191万元,占营收比例从1.25%飙升至8.71%。公司称“客户为知名企业,交易真实”,但第三方回款极易引发虚增收入、资金闭环、利益输送等合规问题,违背科创板IPO第三方回款严控要求,内控制度有效性存疑。

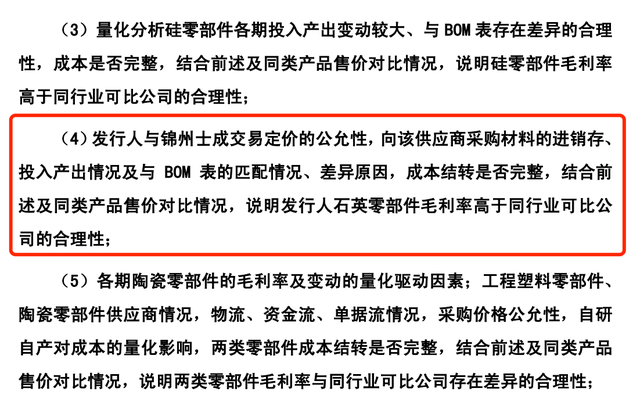

此外,臻宝科技的采购环节同样暗藏疑点,核心供应商资质异常、关联交易定价不公允,成本真实性无法验证。首先是供应商成立即合作,采购价格异常偏低。公司石英零部件核心供应商锦州士成,成立当年即与公司开展合作,采购价格显著低于其他供应商,监管层重点问询交易定价公允性,公司未提供充分的价格对比依据,无法排除利益输送、成本调节的嫌疑。

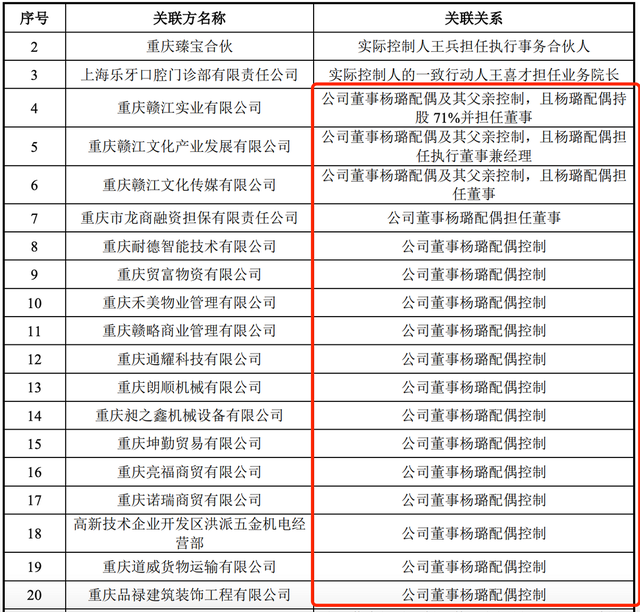

同时,臻宝科技还存在关联交易隐蔽化。公司董事杨璐配偶控制重庆禾美、重庆耐德等企业,公司向其采购物业管理、智能制造咨询服务,累计金额超700万元,关联交易定价未公开,未履行完整的审议程序,存在通过关联交易调节成本、输送利益的嫌疑。

股权代持疑云、董事低价入股、内控漏洞百出

《新财闻》了解,科创板对拟上市企业的公司治理、股权清晰、内控有效性提出极高要求,但臻宝科技股权结构暗藏代持、董事低价入股涉嫌利益输送、内控缺陷屡禁不止,治理层面的硬伤成为IPO闯关的致命障碍。

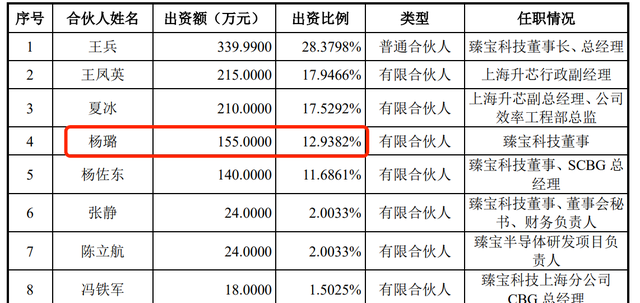

臻宝科技股权治理最敏感的问题,是董事杨璐非员工身份低价入股员工持股平台,涉嫌利益输送、代持安排,成为上交所重点问询的核心合规问题。

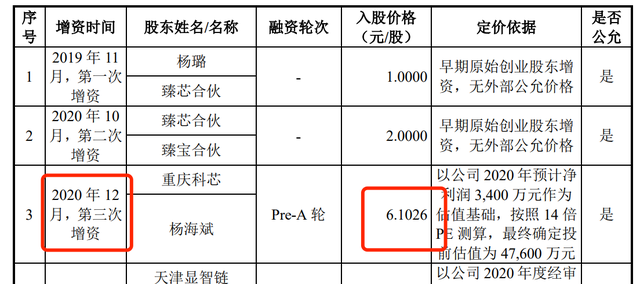

2020年10月,杨璐以员工价格(2元/股) 入股员工持股平台重庆臻芯,出资份额占比12.94%,仅次于实控人王兵及一致行动人,远超其他核心员工。而仅两个月后,外部机构投资者入股价格高达6.10元/股,杨璐入股价格仅为机构价的1/3,存在明显的利益倾斜。

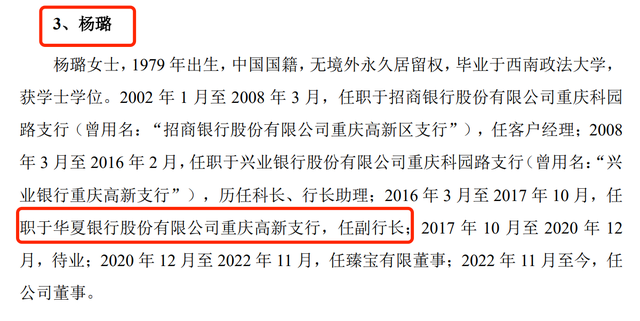

更诡异的是,杨璐并非公司员工,无半导体行业从业经验,未参与公司日常经营,未提供核心技术或客户资源,却获得员工持股平台大额份额。公司解释为“早期提供融资协助、政策咨询”,但杨璐曾任华夏银行重庆支行副行长,其配偶控制大型实业集团,与公司存在隐蔽关联关系,无法排除以股权换取融资便利、资源支持的利益交换嫌疑。

截至IPO前,杨璐合计持股8.09%,对应估值约3.88亿元,初始投资成本仅943万元,获利超40倍,形成“低价入股、大额分红、上市套现”的利益闭环。同时,臻宝科技在2022年现金分红4250万元,实控人及杨璐等股东大额落袋,随后又拟募资补流,“先分红、再募资”的操作,彻底无视中小股东利益,治理导向严重扭曲。

此外,尽管臻宝科技招股书称“股权清晰,无代持、无纠纷”,但结合杨璐低价入股、关联方隐蔽持股等情形,市场始终质疑公司存在隐性股权代持。杨璐作为外部自然人,以员工价格高比例持股,且背后关联方与公司存在业务往来,完全符合股权代持的典型特征:名义持股、实际利益归属第三方、规避监管限制。

科创板IPO明确要求“股权清晰、无权属纠纷、无代持”,若存在隐性代持,将直接导致股权结构不稳定,触发发行终止条款。公司仅提供简单声明,未进行全面穿透核查,中介机构未出具专项核查意见,代持疑团始终未解开,成为合规层面的重大隐患。

同时,臻宝科技还存在内控漏洞问题,报告期内多次出现重大内控缺陷,完全不符合上市公司规范化治理要求。在2024年6月前无研发管理系统,工时记录、费用归集无留痕,研发废料无管理,无法验证研发数据真实性。

而财务内控薄弱,第三方回款激增、应收账款管理宽松、收入确认政策随意,财务数据准确性无法保证。生产内控缺失,生产工时与能源消耗不匹配,物料消耗无精准核算,成本归集混乱。关联交易内控缺位,关联方交易定价、审议程序不规范,未充分披露关联关系,存在利益输送风险。

公司虽称“已完成整改”,但内控缺陷的本质是治理层漠视合规、重业绩轻规范,即便短期整改,也难以保证长期有效执行,上市后内控失效、财务造假的风险极高。

12亿募资扩产,产能消化无望,折旧吞噬利润

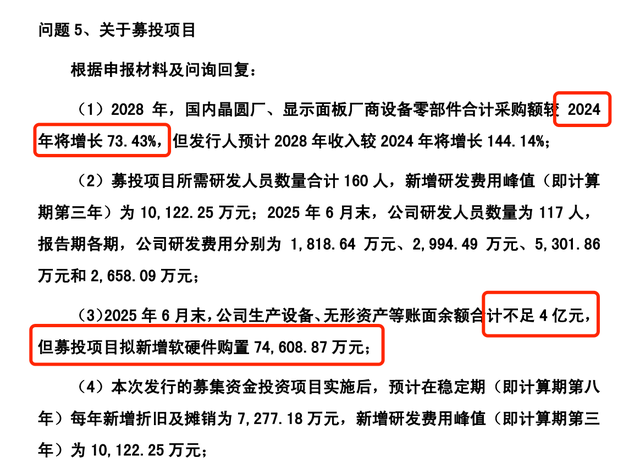

臻宝科技本次IPO拟募资11.98亿元,投向半导体及泛半导体精密零部件生产基地、研发中心建设等项目,看似聚焦主业扩产升级,实则是脱离实际的激进冒进,产能消化风险、折旧压力、资金匹配风险三重叠加,募投可行性几乎为零。

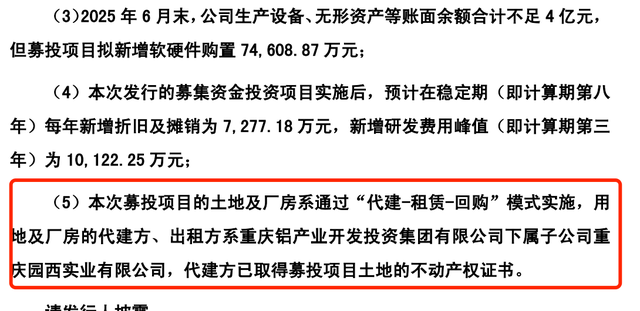

截至2025年6月末,公司生产设备、无形资产等固定资产合计不足4亿元,其中生产设备账面价值仅2.6亿元。而本次募投项目中,仅软硬件设备购置金额就高达7.46亿元,是现有生产设备规模的近3倍,扩张幅度堪称“疯狂”。

公司预测,募投项目达产后,2028年营收较2024年增长144.14%,年复合增速超25%,远超行业平均73.43%的增速预期。但半导体零部件行业具备强周期性,下游晶圆厂、面板厂资本开支波动极大,同行企业上市后普遍面临业绩增速放缓、产能利用率下滑的困境,凯德石英、先锋精科等企业上市后营收增速骤降,充分证明行业高增长不可持续。

臻宝科技作为中小厂商,无技术、规模、客户优势,却以两倍于行业的速度扩产,完全是脱离市场现实的盲目乐观,新增产能大概率沦为闲置资产,不仅无法创造收益,还将成为沉重的财务包袱。

根据公司测算,募投项目稳定达产后,每年新增折旧及摊销7277万元,而公司2024年全年净利润仅1.52亿元,新增折旧将吞噬近50%的净利润。这意味着,项目达产初期,公司必须实现营收翻倍增长,才能覆盖折旧成本并维持盈利。但在行业竞争加剧、毛利率下滑、应收账款高企的背景下,这一目标几乎不可能实现。一旦产能消化不及预期,折旧费用将直接导致业绩亏损,上市即变脸的风险极高。

然而为掩盖资金实力不足的问题,公司募投项目采用代建—租赁—回购模式,由地方国资平台垫资建设厂房,公司先租赁使用,上市后再回购。这种模式看似轻资产,实则暴露公司资金链极度脆弱,无法承担重资产扩张的资金压力,高度依赖外部融资与政策支持。

一旦IPO失败、募资不及预期,或地方政策调整,公司将面临厂房回购违约、产能建设停滞的风险,正常生产经营都将受到冲击。同时,募投项目聚焦中低端零部件扩产,未投向高端技术研发,与科创板“支持硬科技、鼓励技术创新”的定位完全背离,募资合理性备受拷问。

寡头挤压、技术落后、国产替代红利消退

臻宝科技的IPO困境,不仅源于自身财务、治理、科创属性的硬伤,更源于行业格局固化、竞争加剧、技术迭代加速的外部压力,长期经营可持续性几乎不存在。

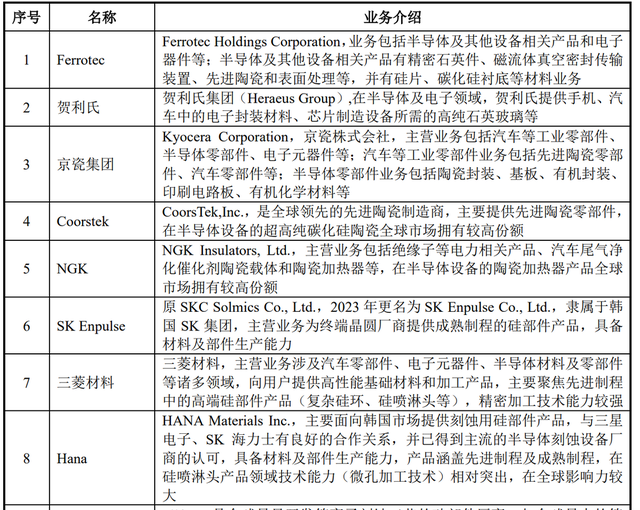

当前,全球半导体设备零部件行业已形成寡头垄断格局,京瓷、CoorsTek、Hana等国际巨头占据高端市场90%以上份额,国内神工股份、盾源聚芯双寡头凭借规模、技术、客户优势,主导中低端市场,行业集中度持续提升。

臻宝科技作为第三梯队厂商,市占率不足3%,仅能在细分小众市场生存。更致命的是,双寡头已开始向下游直销市场延伸,直接切入晶圆厂供应链,凭借规模效应压低价格,发动价格战,臻宝科技赖以生存的“直销溢价”将迅速消失,市场份额与毛利率面临双重挤压,生存空间持续萎缩。

半导体零部件行业已进入高端化、材料革新阶段,OLED、SiC、先进涂层、静电卡盘等高端产品成为主流,传统硅零部件、石英零部件需求逐步萎缩,低端产能严重过剩。

臻宝科技产能全部集中在中低端传统零部件,无高端技术量产能力,研发投入不足、技术储备薄弱,高端转型缺乏资金与人才支撑。本次募投项目仍以中低端扩产为主,未布局核心技术突破,完全逆行业趋势而行,未来将面临产能淘汰、技术落伍的双重危机。

过去三年,半导体零部件国产替代红利释放,中小厂商快速增长,但随着国内企业数量激增,行业已从“蓝海”转为“红海”,价格战、同质化竞争白热化。下游客户不断压价,原材料价格上涨,中小厂商毛利率持续下滑,行业洗牌加速。

而上交所针对臻宝科技IPO出具两轮审核问询函,核心问题直击企业科创属性、财务真实性、治理合规、募投可行性四大本质缺陷,六大核心问询覆盖全维度风险,公司回复均以“行业惯例、经营需要、风险可控”等笼统表述回应,未提供量化数据与实质性证据,核心质疑始终未消除。

当下,臻宝科技科创板IPO的核心争议,本质是科创属性注水、财务数据美化、公司治理失范、募投项目冒进、行业竞争力薄弱五大矛盾的集中爆发。公司以“国产替代”为包装,通过研发凑数、财务调节、股权利益输送,试图闯关科创板,违背注册制“信息披露为核心、严把上市入口关”的核心要求。对于臻宝科技IPO后续之路,《新财闻》将持续关注。

发布评论

评论