5月9日,赣州银行因授信管理不到位收“百万级罚单”,其总行及南昌分行分别被处以 40万元、100万元罚款,年内累计被罚金额已超200万元。

证券之星注意到,据该行2025年一季报显示,该行同期营业收入13.02亿元同比下滑4.94%,归母净利润仅微增2.1%,盈利能力显著承压。

另外值得关注的是,截至3月末,该行核心一级资本充足率降至8.01%逼近监管红线,叠加 2024年以来累计13张罚单暴露的合规体系漏洞、基金销售业务违规被采取监管措施等问题,凸显其在业务合规、风险控制及盈利增长等多维度面临系统性挑战。

收百万级罚单,合规体系频现“漏洞”

5月9日,国家金融监督管理总局江西监管局披露,赣州银行因授信管理不到位被罚款40万元,南昌分行因同样问题以及贷款资金被用于缴存银行承兑汇票保证金,被处以100万元罚款,相关责任人也一并受到处罚。

证券之星注意到,赣州银行此次被重罚并非近年来个例,2025年以来,赣州银行因各类违规行为屡遭监管重罚。3月28日,赣州银行还因违规处置不良、股东资质审查不尽职被罚款75万元。

回溯2024年,该行更是罚单不断,全年累计收到13张罚单,罚款金额高达480万元,违规行为涉及虚假转让不良资产、向未竣工验收的商业用房发放按揭贷款、贷后管理不到位等多个方面。

这些罚单在一定程度上反映了赣州银行内部合规体系存在系统性问题。从贷前调查的不尽职,未能充分评估借款人风险,到贷中审批环节的随意性,忽视关联交易风险,再到贷后管理的松懈,对贷款资金流向监控不力,使得违规行为屡禁不止。这种情况不仅严重损害了银行的信誉,也为其未来发展埋下了巨大隐患。

一季度营收下滑,盈利能力遇冷

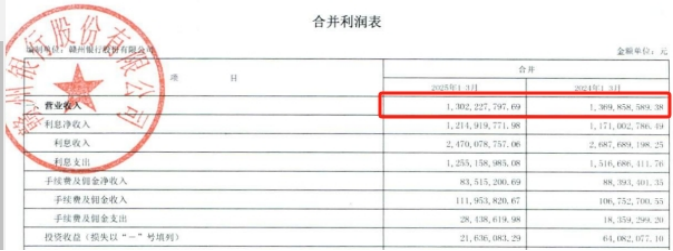

根据赣州银行近期披露的2025年一季报,该行实现营业收入13.02亿元,同比下滑4.94%,这与2024年全年营业收入59.24亿元,同比增长12.17%的表现形成鲜明反差。

此外,尽管2024年归母净利润7.15亿元,同比增长高达94.41%,但2025年一季度归母净利润3.19亿元,仅实现2.1%的微弱增长。

同时,今年前三个月,该行的手续费及佣金净收入、汇兑收益和其他业务收入均较去年同期有所减少。

收入下滑的背后,是其业务结构和市场竞争力的问题。一方面,在传统信贷业务上,赣州银行面临着日益激烈的市场竞争,同时伴随贷款利率下行压力增大;另一方面,手续费及佣金收入的下滑反映出其在中间业务、金融创新业务等领域的拓展步伐缓慢,未能有效弥补传统业务收入的减少。

如在基金销售业务中,此前,赣州银行总行及部分下辖分、支行因存在基金销售业务部门负责人未取得基金从业资格、总行负责基金销售业务的部门取得基金从业资格的人员低于该部门员工人数的1/2等问题,被江西证监局采取责令改正的行政监管措施,这也从侧面反映出其业务拓展的不规范和竞争力不足。

风控漏洞频出,资本充足率下滑

证券之星注意到,赣州银行的风控问题由来已久。从资产质量来看,尽管2024年不良贷款率降至1.55%,拨备覆盖率提升至208%,但此前年份不良贷款率曾处于高位,如2023年不良贷款率为1.81%,且不良贷款余额的下降在一定程度上依赖于核销手段,而非资产质量的实质性改善。

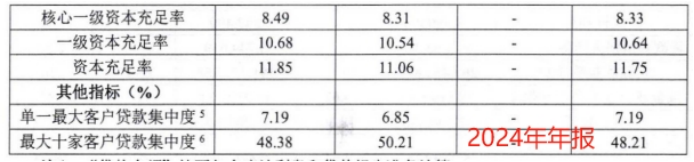

在资本充足率方面,赣州银行2024年年报显示,赣州银行核心一级资本充足率、一级资本充足率、资本充足率分别为8.49%、10.68%和11.85%。

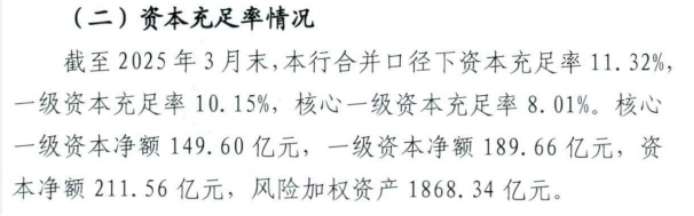

而到了2025年一季度末,该行三项资本充足率指标下滑明显。赣州银行一季报显示,截至3月末,该行的核心一级资本充足率、一级资本充足率、资本充足率分别为8.01%、10.15%和11.32%。

资本充足率指标较上年末均有下降,尤其是核心一级资本充足率长期徘徊在7.5%-8.5%的监管敏感区间,今年一季度末下探至8%水平线,仅略高于监管底线。

这也意味着该行资本消耗路径存在风险,风险加权资产增速持续高于净利润增速,内源性资本补充能力不足,若市场环境变化,可能面临较大的资本风险。

赣州银行当前面临的困境并非一朝一夕形成,要实现破局也绝非易事。但无论如何,赣州银行若想在未来的市场竞争中立足,就必须痛定思痛,把业绩、风控和资本充足方面的难关攻破。否则,在金融行业强监管、严要求的大背景下,其生存空间将愈发狭窄,前景不容乐观。(本文首发证券之星,作者|赵子祥)

发布评论

评论