图源:文轩图库

曾在2024年提出最快当年赴港IPO的锦欣康养产业集团有限公司(以下简称“锦欣康养”),终于在这个春天,正式开启IPO征程。

2月25日,锦欣康养向香港交易所提交上市申请,中金公司与广发证券担任其联席保荐人。

若此次锦欣康养成功上市,则意味着,这家由71岁老院长范玉兰一手打造的锦欣集团将跑出两家上市公司,而成都市锦江区则将再添一家本土上市企业。

康养服务领跑者

规模与资本双轮驱动

招股书显示,锦欣康养对自身的市场定位是——机构养老服务市场领导者。

公司愿景“重新定义中国长者晚年的生活,不是被动养老,而是主动享老”。

从数据端来看,锦欣康养多项排名第一第二,坐实了其“机构养老服务市场领导者”的自我定位。

根据弗若斯特沙利文资料统计,截至2025年9月30日,按养老机构中行动障碍入住长者占比,及锦欣康养在全国医养结合型养老设施的入住率计,锦欣康养在中国机构养老服务行业的所有主要参与者中排名第一,占比达85%。

在全国医养结合床位占总床位的比例、川渝地区医疗养老结合设施的数量、及川渝地区医养结合床位的数量方面,锦欣康养在中国专业民营连锁养老企业中排名第一。

在全国80岁以上入住长者占比方面,锦欣康养在中国专业民营连锁养老企业中排名第二。

在医疗养老结合设施的数量及医养结合床位的数量方面,锦欣康养已设立或收购23家医疗养老结合设施,同样排名第二,其业务已覆盖川渝地区、长三角地区及大湾区。

在成都的部分锦欣系医院,截自百度地图

在服务模式上,锦欣康养的核心是“医养结合”,将医疗服务与养老服务在同一体系内整合提供,从以疾病为中心的照护转向满足老年人全方位的需求。

锦欣康养提供的养老服务主要包括七大方面:提供住所、专业护理及照护服务、营养管理、社交与文化娱乐服务、医疗服务、康复与辅助服务及按需服务。

公司的医疗服务通过公司的养老设施、老年病医院护理院、精神病医院、中医医院及综合医院提供,形成一个分层互补的临床网络,以提升照护连续性并加强转诊路径。

图据锦欣康养集团

从财务数据上看,锦欣康养近年来保持了强劲的持续增长态势。

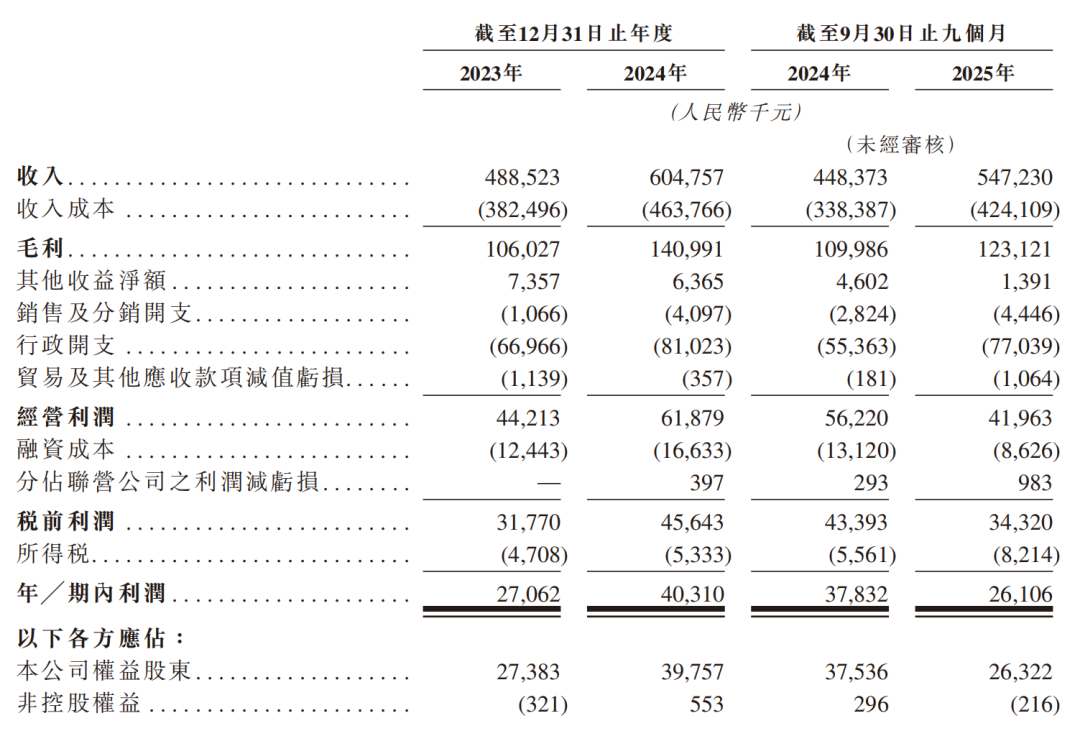

营业收入方面,锦欣康养2023年全年为约4.89亿元,2024年全年增长至约6.05亿元,同比增长23.7%。2025年前九个月实现营业收入约5.47亿元,相较2024年同期的4.48亿元亦有明显增长。

图据锦欣康养招股书

盈利水平方面,2023年全年期内利润为2706.2万元,2024年全年增长至4031万元,同比增长约48.9%,增速高于收入增速。2025年前九个月期内利润为2610.6万元。

强劲的财务表现,让锦欣康养在IPO之前就已获得多家资本的青睐。

数据显示,2017年-2023年,锦欣康养获得多轮战略投资,其中,2023年更是完成了由春华资本领投、奥博资本跟投的8000万美元融资。

锦欣康养融资历程,截自企查查

锦欣康养背后

71岁老院长范玉兰

在锦欣康养的股东名单中,没有范玉兰的名字。

但这位71岁的老院长,却是这家有望成为“康养第一股”的潜力公司的幕后掌门人。

锦欣康养,隶属于锦欣集团。

据锦欣集团官网介绍,锦欣集团始于1951年,已开辟生殖、医疗、康养三大支柱产业,是全国优秀的民营医疗集团之一,现有职工7500余人。

在锦欣康养赴港IPO之前,范玉兰已成功推进锦欣生殖的上市事宜。

2019年6月,被誉为“试管婴儿第一股”的锦欣生殖医疗集团在港交所挂牌上市,发行价每股8.54港元,开盘上涨超一成,市值一跃达到240亿港元。

上市一年,锦欣生殖市值最高时已超300亿港元。

范玉兰何许人也,竟能一手缔造如此庞大的“商业帝国”?

2003年,锦欣集团的前身还是成都锦江妇幼保健院,担任院长的范玉兰,开始着手医院的改制事宜。

当时,这并不是一个恰当的年份。一波三折的政策风向,让范玉兰的改制计划还未开始,便已夭折。

即便如此,范玉兰还是冒着风险,带领保健院的医生和其他管理人员组成团队,成立了锦江生殖中心。锦江生殖中心是四川首批获发牌照提供辅助生殖服务的机构之一,对锦欣集团日后的发展至关重要。

2010年,范玉兰通过员工集体持股的方式,成立了成都西囡妇科医院。

在此之后,成都西囡妇科医院一路高歌,获得高瓴资本、Ally Bridge LB、奥博资本等多家明星机构的青睐,于2019年成功上市,成为中国最大的民营辅助生殖医院。

锦欣集团之所以能快速扩张,离不开范玉兰的远见卓识。

早在成立锦江生殖中心时,范玉兰就早早推进拿下了辅助生殖各类牌照,如今回头再看,不得不让人敬佩其眼光独到。

另一个关键因素,在于范玉兰对优秀人才的慷慨和尊重。

在范玉兰看来,想要将整个团队拧作一股绳,一起使劲儿,就要通过股权激励的方式使整个团队形成利益共同体。因此,以其为首的锦欣集团,是一个由数百名医生持股的“医生集团”。

此次赴港IPO的锦欣康养,也是锦欣集团“医生合伙人”模式的典型代表。

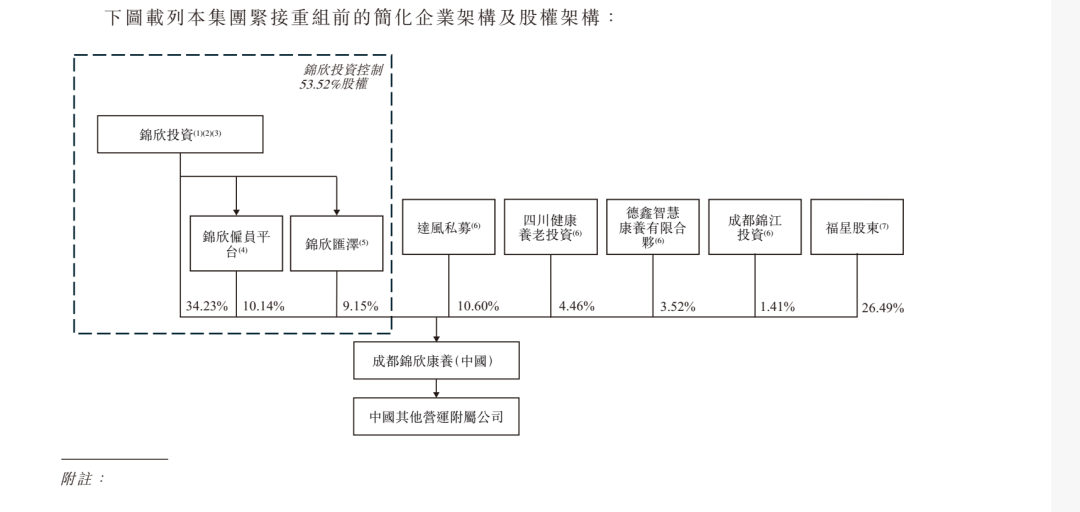

据锦欣康养招股书显示,锦欣投资作为锦欣康养的控股方,由199名个人股东通过锦欣控股实体实益拥有,199名个人股东均为锦欣集团的前任或现任雇员。

图据锦欣康养招股书

事实证明,股权激励的效果是显著的。

以锦欣生殖为例,在辅助生殖领域,拥有一年超过1000例以上临床案例的辅助生殖医生风毛鳞角,但在锦欣生殖,截至2020年就已有超15名医生进入千例医生序列。

除了生殖、医疗、康养三大主营业务以外,锦欣集团还有家政服务、饺子店、团队订餐业务、开放式食堂、儿童及青少年颜值管理、慢性难愈性创面门诊等多项隐藏业务。

这个庞大的商业帝国,还在进一步生长。

千亿级养老市场

机遇与挑战并存

锦欣康养深耕的养老领域,潜力巨大。

根据弗若斯特沙利文资料统计,受中国老年人口增加(其中包括其他因素)的推动,中国机构养老服务行业的市场规模于2024年为人民币1334亿元,预计将于2030年增至人民币1894亿元,及于2035年进一步增至人民币2282亿元。

千亿级规模市场,对于像锦欣康养这样的领跑者来说,大有可为。

不过,隐忧也并非没有。

高速扩张既为公司带来了收入的增长,同时也让公司盈利能力承压。

据招股书显示,2025年前9个月,锦欣康养毛利率回落至22.5%,期内利润仅2610万元,同比大幅下滑31%。除新收购业务适用更高税率及爬坡成本较高外,快速扩张带来的行政开支(+39%)及销售开支(+57.1%)也大幅增加,成为侵蚀利润的主要推手。

扩张对资金的渴求同样体现在资产负债表上。

截至2025年9月末,公司资产负债率攀升至59.4%,银行借款从8000万元激增至2.33亿元;流动比率从2.68骤降至1.31,短期偿债能力趋紧,流动性管理面临挑战。

与此同时,招股书中还坦陈三大潜在风险。

一是部分租赁物业存在土地用途不符、权属不清等历史遗留问题,虽已获“不强制搬迁”确认,但合规隐患犹存;

二是由于外资在医疗机构的持股限制,公司采用VIE架构控制核心业务,未来相关法规变化仍是长期系统性风险;

三是养老市场竞争激烈,既有保险系巨头加速布局,亦有众多地方性机构争夺份额,公司虽在医养结合领域领先,但竞争压力仍在持续加大。

如何从当前的领跑者变身成为长期持续的领跑者,将会是未来的锦欣康养无法避开的核心课题。

至于锦欣康养能否成功上市,后期发展态势如何,我们也将持续关注。

发布评论

评论