2026年2月27日,山东沪鸽口腔材料股份有限公司(以下简称:沪鸽口腔)第三次向港交所递交主板上市申请,联席保荐人为中金公司与星展银行。这是这家自称“中国口腔印模材料、合成树脂牙双料市占率第一”的企业,自2017年新三板摘牌后,第五次冲击A股未果、第三次冲刺港股的第七次资本市场闯关。

在“金眼银牙”的口腔医疗赛道,国产替代、专精特新、出海扩张三大标签本应成为IPO加分项,但沪鸽口腔的上市之路却布满荆棘:业绩增速近乎归零、净利润两年腰斩、IPO前夜突击分红1.45亿元吞掉近两年八成净利、实控人家族控股超75%、历史股权代持与财务内控瑕疵未消、海外市场遭关税重创、数字化转型彻底掉队……

《新财闻》获悉,沪鸽口腔当前面临多重问题交织,让其此次港股IPO从递表之初就陷入市场与监管的双重质疑。

营收停滞、利润腰斩,基本面全面恶化

沪鸽口腔成立于2006年,主营口腔临床类材料(印模材料为主)、口腔技工类材料(合成树脂牙为主)及口腔数字化产品,按弗若斯特沙利文数据,2024年其弹性体印模材料国内市占率30.1%、合成树脂牙市占率21.4%,均位列第一,看似是细分赛道“隐形冠军”。但这份光鲜的市占率背后,是营收增长彻底枯竭的残酷现实。

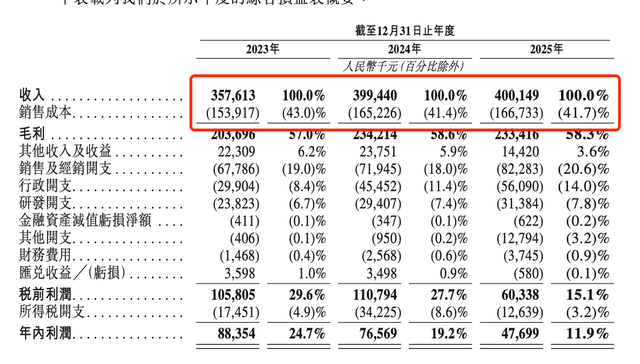

招股书显示,2023-2025年,沪鸽口腔营业收入分别为3.58亿元、3.99亿元、4.00亿元,同比增速从27.86%暴跌至11.45%,再到0.18%,2025年全年营收几乎零增长,实质已触及增长天花板。2025年上半年,公司营收更是同比下降3.9%,仅实现1.97亿元,增长颓势进一步加剧。

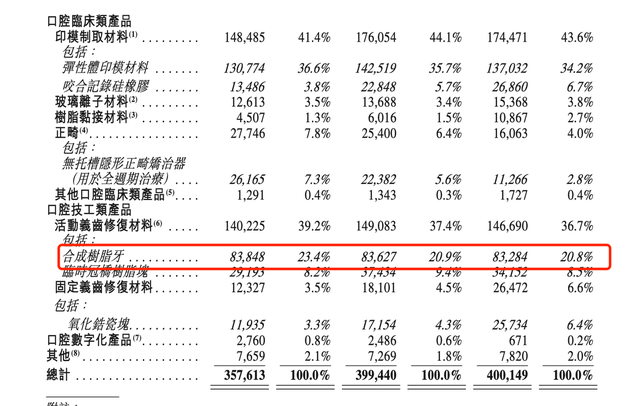

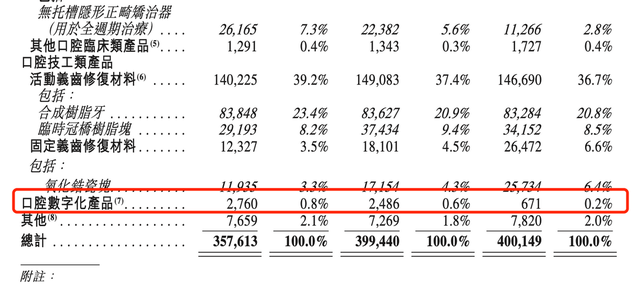

从收入结构来看,沪鸽口腔的营收极度依赖两大传统单品:弹性体印模材料2025年营收1.37亿元,占总营收34.2%;合成树脂牙营收8328万元,占比20.8%,两大产品合计贡献超55%的收入,且均为低单价、低附加值的基础耗材(合成树脂牙单价仅0.9元/颗)。这种“双单品支撑”的单一结构,导致公司抗风险能力极弱,传统产品市场饱和后,营收增长瞬间失速。

更值得警惕的是,公司海外扩张投入与回报严重失衡。2025年海外收入占比32.1%,与2023年的30.6%相比几乎无提升,其中核心市场美国受关税政策冲击,收入从2024年的2840万元暴跌至1647万元,降幅高达41.9%。为规避贸易壁垒,公司计划投建印尼工厂,但海外建厂的资金压力、产能消化风险尚未消化,国内营收已率先失速,形成“内外交困”的局面。

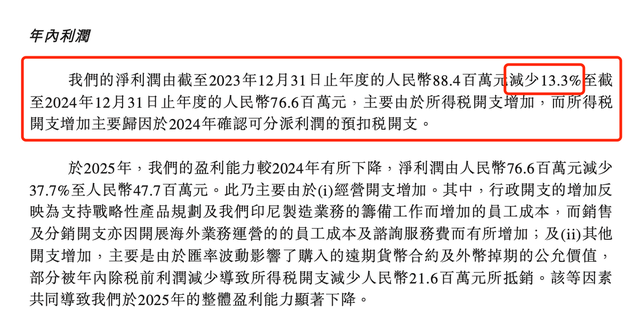

如果说营收停滞是“慢性病”,那么净利润暴跌则是沪鸽口腔的“急性病”。2023-2025年,公司净利润分别为8835.4万元、7656.9万元、4769.9万元,2024年同比下滑13.3%,2025年同比暴跌37.7%,两年累计降幅达46%,直接腰斩。

净利率同步大幅下滑,从2023年的24.7%降至2024年的19.2%,2025年进一步跌至11.9%,两年内净利率腰斩过半,盈利质量急剧恶化。2025年上半年,公司净利润仅2576.2万元,同比暴跌56.4%,盈利颓势毫无扭转迹象。

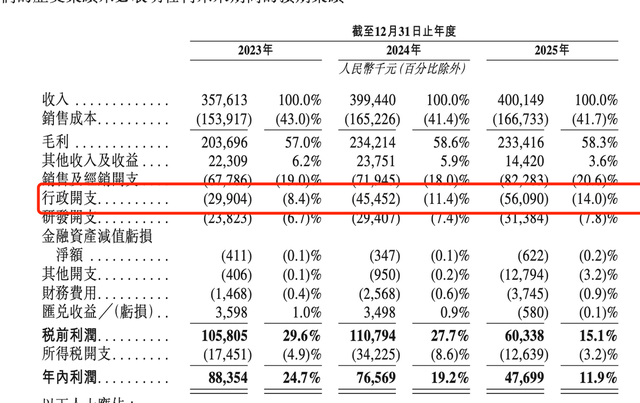

沪鸽口腔的净利润暴跌核心原因首先是费用刚性攀升侵蚀利润空间。在2023-2025年,公司销售、行政、研发三项费用合计从1.22亿元增至1.7亿元,增幅39.7%,2025年占营收比重高达42.42%。其中行政开支从2990.4万元增至5609万元,近乎翻倍,主要用于印尼建厂筹备与海外扩张人力成本;销售开支因海外渠道拓展持续增加,但海外收入并未同步增长,投入产出严重失衡。

此外,沪鸽口腔海外关税重创高毛利不再。公司产品出口60余个国家,美国市场曾是核心利润来源,但2025年初美国对中国口腔耗材加征30%以上关税,导致美国客户订单延迟、核心客户终止合作,直接拖累整体毛利。尽管公司整体毛利率维持在58%左右,但海外市场毛利率大幅下滑,且国内市场低价竞争加剧,高毛利难以持续。

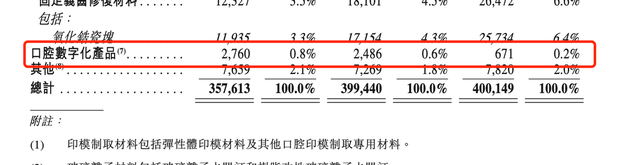

而沪鸽口腔在数字化转型失败新增长点缺失。口腔行业已进入数字化、智能化时代,3D打印、数字化印模、隐形正畸等高附加值产品成为行业增长引擎,但沪鸽口腔的数字化产品收入从2023年的276万元暴跌至2025年的67万元,占比仅0.2%,几乎可以忽略不计。传统产品见顶、新产品未起,公司陷入“无增长动力”的困境,盈利能力自然持续下滑。

业绩下滑的同时,沪鸽口腔的现金流与资产负债结构全面恶化,短期偿债能力濒临警戒线。招股书数据显示,2023-2025年6月,公司流动比率从2.27降至1.18,速动比率从1.98降至1.00,均逼近1的安全红线;流动资产净值从1.1亿元腰斩至5170万元,降幅达77.9%。截至2025年1月末,公司现金及现金等价物仅1.45亿元,短期借款却升至1.52亿元,首次出现现金无法覆盖即期债务的流动性缺口。

经营活动现金流同样大幅萎缩,2025年经营现金流净额4959万元,同比下降40.1%;2025年上半年仅1390万元,同比暴跌63.3%。现金流恶化的直接原因,除了盈利下滑、费用高企,更关键的是IPO前夜的突击分红,直接抽干公司现金流。

在现金流紧张、海外建厂亟需资金、短期债务压顶的背景下,沪鸽口腔不仅没有留存资金补充流动性,反而大手笔分红,这种“自毁长城”的操作,直接引发市场对公司资金规划、经营稳定性的强烈质疑。

突击分红、家族控股,上市诚意遭拷问

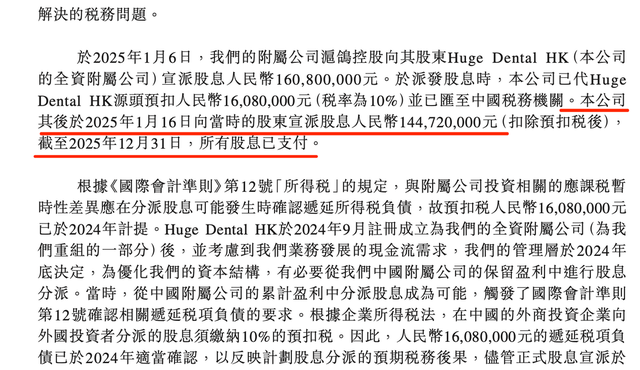

沪鸽口腔此次IPO最受争议的焦点,莫过于IPO前夜的“清仓式分红”。招股书显示,2025年1月16日,公司在首次递表港交所前夕,向股东宣派并派付股息1.45亿元;叠加此前分红,2022-2025年1月累计分红高达2.25亿元,几乎等于2022-2024年三年净利润总和(2.28亿元)。

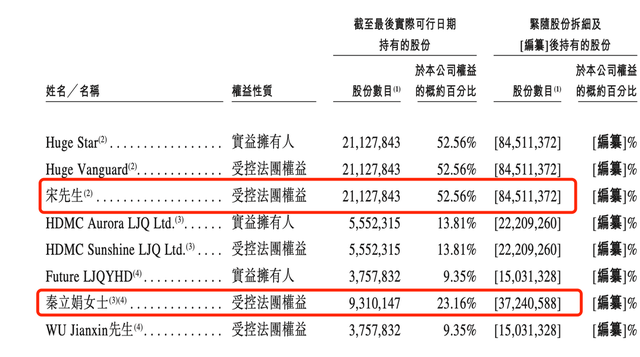

其中,2025年1月的1.45亿元分红,占2023-2024年两年净利润总和(1.65亿元)的87.88%,近乎吞掉公司近两年全部盈利。更令人诟病的是,此次分红的最大受益者是实控人家族:截至IPO前,公司董事长宋欣通过间接主体持股52.56%,其母亲秦立娟合计持股23.16%,母子二人合计控股75.72%,仅此次1.45亿元分红,就分得超1亿元,其中宋欣个人分得7621万元,秦立娟分得2508万元。

一边是业绩下滑、现金流枯竭、短期债务压顶、印尼建厂亟需资金,另一边是实控人家族在IPO前大手笔套现,这种操作直接引发质疑上市动机不纯。公司招股书称募资用于生产线扩充、印尼工厂建设、研发升级,但IPO前先将几乎全部利润分给实控人,再向资本市场募资“输血”,本质是“老股东套现、新投资者买单”,上市诚意荡然无存。

同时,公司流动性已现缺口,短期偿债压力巨大,却将宝贵的现金用于分红,而非补充营运资金、偿还债务、投入研发,暴露公司现金流管理的重大缺陷,严重影响持续经营能力。损害中小股东利益:港股上市后,公众股东将持有公司股份,但实控人在上市前优先瓜分利润,上市后却要公众股东共同承担经营风险、资金压力,明显违背公平原则,也不符合港股市场对公司治理的基本要求。

据悉,港交所对IPO前突击分红、实控人套现的行为极为敏感,尤其是在业绩下滑、现金流紧张的背景下,此类操作大概率会被监管问询分红合理性、募资必要性、股东责任履行情况,成为IPO审核的重大障碍。

除了突击分红,沪鸽口腔高度集中的家族股权结构,也让公司治理透明度饱受质疑。招股书显示,宋欣母子合计控制公司75.72%的股份,处于绝对控股地位。公司董事会、管理层核心岗位均由实控人家族及亲信把控,形成“一言堂”的治理格局。这种家族化治理模式,存在决策独断缺乏制衡。首先实控人可凭借绝对控股权,随意决定公司分红、投资、人事任免等重大事项,无需顾及中小股东利益,容易出现短期利益优先、忽视长期发展的决策。

而家族企业易产生未披露的关联交易、资金往来,尽管公司招股书称不存在违规关联交易,但历史内控瑕疵让市场对其关联交易的公允性存疑。此外,公司管理层缺乏外部专业人士制衡,战略规划、经营管理依赖实控人个人判断,难以适应资本市场规范化、透明化的要求,也制约公司长期发展。

此外,沪鸽口腔的资本之路堪称一部“更换保荐机构的历史”。2017年新三板摘牌后,公司先后与招商证券、海通证券、中原证券、国金证券四家券商签署A股上市辅导协议,申报板块在创业板、科创板之间反复切换,但均以终止告终。

频繁更换保荐机构,往往意味着企业存在难以整改的审核硬伤。多位投行人士表示,沪鸽口腔以传统口腔耗材制造为主,缺乏核心技术壁垒,难以贴合A股“硬科技”“三创四新”的定位;同时,历史合规问题、财务内控瑕疵无法彻底整改,导致A股闯关屡屡失败,最终只能转战港股,实属“无奈之选”。

股权代持、财务内控,历史瑕疵埋隐患

值得一提的是,沪鸽口腔A股IPO折戟的核心原因之一,是新三板时期的大规模股权代持问题,这一历史旧疾至今仍被市场诟病。

2016年,沪鸽口腔在新三板定向增发,募集资金4560万元,发行股份760万股。其中,原董事李军认购238万股,其中176.5万股为代持,代持比例高达74.16%,涉及57名“影子股东”,包括实控人宋欣的朋友、子公司高管、公司员工等。

更严重的是,公司2016年发布的《股票发行情况报告书》中,主办券商招商证券明确声明“本次股票发行不存在股权代持的情形”,但后续监管核查却证实了代持事实,信息披露前后矛盾,构成信披违规。

尽管公司称2019年7月已完成代持清理,将代持股份过户至实际出资人名下,但此次代持事件仍留下代持涉及人员众多、资金流转记录未充分披露,是否存在未清理的代持关系、利益安排,监管层与市场仍存疑虑。

新三板时期的信披违规,让市场对公司此次港股IPO的信息披露真实性、准确性产生质疑,港交所大概率会重点核查历史股权问题。股权代持是资本市场的“红线问题”,公司此前未能规范运作,反映出内控机制的先天缺陷,即便整改完成,也难以完全消除监管顾虑。

除了股权代持,沪鸽口腔财务内控严重不规范,也是A股闯关失败的关键障碍,深交所2021年创业板审核问询函中,明确指出报告期内,公司部分销售由业务员直接代收货款,未通过公司对公账户结算,违反财务内控基本规范,存在资金挪用、流失风险。

2018-2021年,公司第三方回款金额占营收比例长期超10%,其中大量为个人回款,客户通过个人账户向公司支付货款,资金流向不透明,存在虚增收入、商业贿赂的潜在风险。尽管公司称已整改上述问题,取消业务员代收货款、规范回款流程,但历史内控漏洞反映出公司合规意识淡薄、内控机制不完善。港股市场对医疗器械企业的财务内控、资金合规要求极高,此类历史瑕疵仍会成为监管问询的重点,增加IPO审核难度。

外资垄断、国产内卷、政策承压,生存空间被挤压

据了解,我国口腔医疗器械市场规模超700亿元,看似前景广阔,但行业格局呈现**“外资垄断、国产分散、低端内卷”**的特点,沪鸽口腔身处其中,生存空间持续被挤压。

而外资巨头垄断高端市场,3M、登士柏西诺德、义获嘉等国际巨头,凭借技术、品牌、渠道优势,占据国内口腔临床类产品70%左右的市场份额,尤其是高端印模材料、数字化耗材、种植正畸耗材等领域,国产企业难以抗衡。沪鸽口腔仅在中低端基础耗材领域占据份额,高端市场完全无缘。

同时,国内口腔耗材企业超千家,多数集中在中低端市场,产品同质化严重,只能通过低价竞争抢占份额。沪鸽口腔的核心产品合成树脂牙单价仅0.9元/颗,利润空间极低,且面临大量中小厂商的低价冲击,毛利率难以提升。

市场集中度极低:按2024年销售收入计,沪鸽口腔在中国口腔材料市场的占有率仅1.3%,即便在细分领域市占率第一,整体市场影响力仍微乎其微,行业碎片化特征明显,公司难以形成规模效应。

口腔耗材行业是技术密集型行业,核心技术、研发能力是企业的核心竞争力,但沪鸽口腔的研发实力与行业趋势严重脱节,长期竞争力缺失。

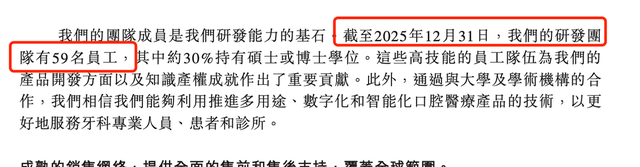

2023-2025年,公司研发开支占营收比重分别为6.7%、7.4%、7.8%,看似逐年提升,但远低于国际巨头10%以上的研发投入比例,也落后于国内头部同行。研发团队仅59人,核心技术集中在基础耗材的生产工艺,缺乏高分子材料、数字化技术等底层核心技术。

公司持有34项国内二类、三类医疗器械注册证,数量居国内同行之首,但绝大多数为基础耗材注册证,高附加值的数字化、种植、正畸产品注册证寥寥无几。研发投入未能转化为盈利增长点,新产品收入占比几乎为零,研发投入产出比极低。

数字化转型彻底失败:当前口腔行业已进入数字化时代,3D打印、数字化印模、隐形正畸等产品成为行业增长主力,但沪鸽口腔的数字化产品收入仅67万元,占比0.2%,完全掉队。行业技术迭代加速,公司若无法补齐数字化短板,现有市场份额将被逐步蚕食。

港股估值低迷、投资者用脚投票,上市前景堪忧

2025年以来,港股口腔医疗板块持续低迷,投资者对口腔耗材、连锁口腔机构的热情大幅降温,同类企业IPO表现惨淡,为沪鸽口腔的上市前景蒙上阴影。

典型案例是大众口腔(02651.HK),2025年7月登陆港股,发行价20港元/股,上市首日仅涨3.5%,随后快速破发,截至2025年底股价较发行价下跌13%,募资规模不及预期,国际配售仅获0.96倍认购。

港股投资者对口腔企业的估值逻辑已回归理性,不再为业绩下滑、治理瑕疵、缺乏增长动力的企业买单。沪鸽口腔营收停滞、利润腰斩、突击分红、研发薄弱,完全不符合港股市场的优质标的标准,即便成功上市,也大概率面临估值低迷、流动性不足的困境。

按港股口腔医疗板块平均估值,结合沪鸽口腔的业绩表现,其上市估值与募资规模极为有限。按2025年净利润4770万元计算,参考港股口腔耗材企业现代牙科11.5倍市盈率,公司估值仅5.3-6.4亿港元;即便按行业平均15倍市盈率计算,估值也仅8亿港元左右。按25%的新股发行比例,募资规模仅1.5-2亿港元,扣除保荐、承销等费用后,净额不足1.5亿港元,难以满足公司生产线扩充、印尼建厂、研发升级的资金需求。

更关键的是,公司业绩下滑趋势未止,2026年净利润大概率继续下跌,估值将进一步承压,甚至可能出现“上市即破发”的局面。此外,港交所主板上市对企业的盈利能力、公司治理、合规经营、持续经营能力有明确要求,沪鸽口腔多项指标触碰监管“红线”,审核通过率存疑。

沪鸽口腔七闯资本市场、三度递表港股仍遭质疑,核心原因是公司战略定位失误、重短期利益、轻长期发展。沪鸽口腔三度递表港交所,看似是对资本市场的执着,实则是业绩困局、治理瑕疵、合规旧疾的集中爆发。在港股市场日趋理性、监管日趋严格的背景下,仅靠“细分龙头”的标签,无法掩盖基本面恶化、治理失范的本质。《新财闻》将持续关注IPO后续进展。

发布评论

评论