近期奶茶行业正上演着“冰火两重天”的景象,一面是外卖平台火热的补贴大战大幅降低了现制奶茶的消费门槛,新式茶饮品牌的销量呈现“旺季更旺”的态势,另一面则是销售淡季之下传统冲泡奶茶愈发落寞的身影。

作为国内冲泡茶饮龙头,香飘飘(603711.SH)近期发布的半年度业绩预告显示,预计上半年实现营业收入10.35亿元左右,较上年同期下降12.21%左右;预计上半年实现归母净利润-9739万元左右。与上年同期相比,将增加亏损6789万元左右。证券之星注意到,外部消费环境变化致使其传统冲泡产品旺季销售承压,这成为公司整体收入增长乏力的核心原因。尽管公司近年来也在拓展即饮业务作为第二成长曲线,但该业务尚未形成有效支撑,难以对冲传统冲泡业务的下滑颓势。

旺季销售额大幅度下滑

香飘飘现阶段主要营收来源为冲泡奶茶,由于该类产品具备热饮属性,其销售呈现显著的季节性特征:第四季度至次年第一季度为销售旺季,其余季度为销售淡季。然而在2024年第四季度和2025年第一季度,本应是业绩发力的两个季度,香飘飘业绩却逆势下滑,各期实现的营收分别较上年同期下降18.06%和19.98%,归母净利润更是表现严峻,2024年第四季度同比下滑14.97%,2025年第一季度呈现“断崖式下跌”,同比降幅达174.47%,单季由盈转亏至-1877.5万元。

证券之星了解到,对于冲泡奶茶产品旺季不旺的原因,依据公司的解释,内因在于春节时点相比上年度有所提前,一季度的旺季持续时间缩短,冲泡业务提早进入淡季。同时,公司为维护经销商及终端的利益,坚持“以动销为原则”,主动降低渠道库存水平;而外因则是受到外部消费环境、消费习惯及消费需求的变化影响,导致公司传统冲泡产品在旺季销售承压。

近年来,年轻消费者对“即时满足”和“社交属性”的需求,推动现制茶饮成为主流选择,同时,现制茶饮以“鲜奶+原叶茶”为卖点,而香飘飘冲泡奶茶产品的主要原材料包括脱脂奶粉、植脂末、白糖等,与当前的消费趋势有所背离。

从收入规模看,2020年至2024年,公司冲泡类板块实现的收入分别为:30.67亿元、27.76亿元、24.55亿元、26.86亿元和22.71亿元,总体呈现收缩态势。

面对新茶饮品牌们的“围剿”以及消费环境的变化,香飘飘近年也在向健康化、场景化、年轻化等方向调整,如公司曾于2023年推出鲜手作燕麦奶茶、鲜咖主义手作燕麦拿铁咖啡和CC柠檬液等冲饮新品,2024年又推出“原叶现泡”系列,其中部分口味奶茶未添加反式脂肪酸、植脂末和香精。总体来看,公司推出冲泡新品的思路,正是围绕品牌年轻化、品类健康化展开的升级。

此外,为推高冲泡新品后续的销量规模,香飘飘还对该品类进行前期内容营销造势,同时加速库存渠道出清,为下半年冲泡旺季的铺货及动销打下基础。但消化冲泡奶茶渠道库存的行为,短期内导致冲泡奶茶的销售表现承压,这也是2024年第四季度公司营收大幅下滑的重要原因,并进一步拖累全年营收同比下降9.32%至32.87亿元。

从长期看,香飘飘的冲泡新品,尤其是2024年推出的“原叶现泡”系列新品能否在与新式茶饮品牌的竞争中,抢夺消费者的心智,仍需市场检验。今年6月,在接受调研被问及“原叶现泡”新品的销售情况时,公司管理层也表示,当前两款新品处在探测阶段,还需要时间来观察。

即饮业务销量依赖Meco果茶

产品结构单一是香飘飘在近年年报中持续披露的风险之一,尽管公司早在2017年就推出杯装即饮奶茶Meco牛乳茶和兰芳园丝袜奶茶,但彼时市场反响寥寥。此后在2019年,借助与超级主播的合作,公司即饮类业务收入体量首次突破10亿元,达到10.05亿元,其中Meco果茶作为核心大单品贡献了较高的收入规模。

不过,公司即饮业务的收入走势并非一路上行。2020年至2022年,该业务进入低谷期,对应营收分别为6.57亿元、6.42亿元和6.39亿元,呈现逐年微降态势。转折出现在2023年与2024年,其即饮业务收入明显反弹,连续两年突破9亿元规模,分别达到9.01亿元和9.73亿元。值得注意的是,这一业务收入贡献仍高度依赖Meco果茶——2024年该单品贡献营收7.8亿元,在即饮业务总收入中的占比超过八成。

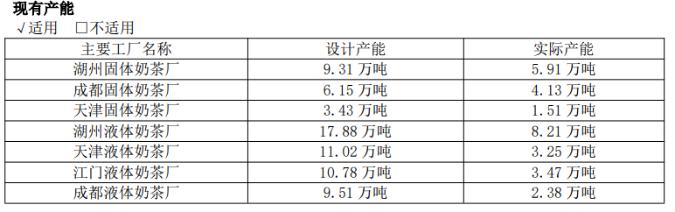

而在产能方面,香飘飘2024年年报显示,来自湖州、天津、江门以及成都四座液体奶茶厂的产能利用率分别为:45.92%、29.49%、32.19%和25.03%,整体处于显著不足的状态。侧面反映出即饮业务尚未形成足够的市场消化能力,规模效应难以有效释放。

在今年5月接受调研时,被问及如何提升即饮业务的产能利用率,公司管理层表示,即饮杯装产能利用率的提升,关键在于销售规模的提升。其中在渠道端,证券之星注意到,香飘飘于2024年加大了对零食量贩、餐饮等新兴渠道的探索,即饮类产品的营收在同年取得8%的增长。

也需要看到,即饮类产品收入增长动力主要来自Meco果茶,其余即饮类产品中,兰芳园冻柠茶未能复制Meco果茶的市场成功。换言之,若未来Meco果茶面临市场竞争加剧、消费偏好转移等风险,其“第二增长曲线”的可持续性将大打折扣,这种产品结构的单薄性,也让四座液体奶茶厂的产能利用率提升面临更大挑战。

此外,香飘飘的即饮业务目前仍处于投入阶段,公司管理层表示,未来,当即饮业务模式更加成熟,费用投放更加平稳的时候,盈亏平衡点会逐渐清晰。(本文首发证券之星,作者|吴凡)

发布评论

评论