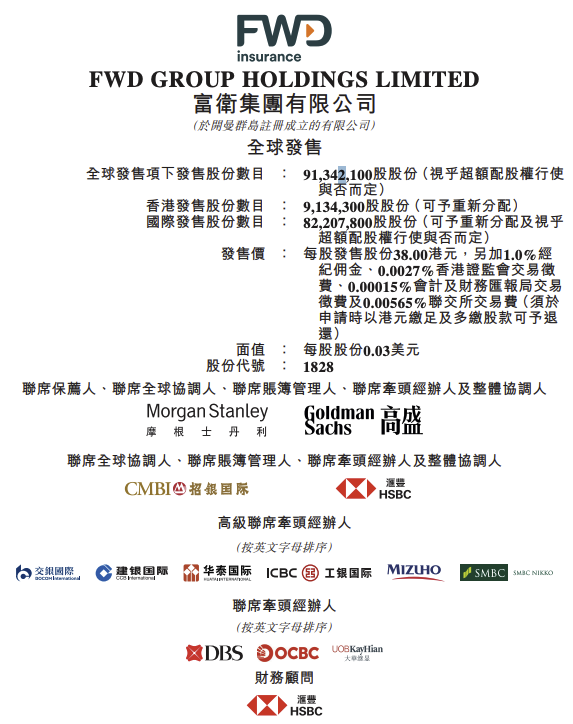

6月26日早间,李泽楷旗下富卫集团在港交所公告,于2025年6月26日-2025年7月2日招股,拟全球发售9134.21万股,其中香港公开发售占10%,国际发售占90%,另有15%的超额配股权。每股发售股份38.00港元,每手100股,预期股份将于2025年7月7日(星期一)上午九时正开始在联交所买卖。

公开信息显示,富卫集团的前身是荷兰国际集团(ING)在亚洲的保险业务。2012年10月,李泽楷旗下的盈科拓展集团收购了ING在香港、澳门和泰国的保险业务,并在2013年更名为富卫。

目前,富卫集团的业务遍及亚洲10个市场,包括中国香港(及澳门)、泰国、印尼、菲律宾、新加坡、越南、日本、马来西亚及柬埔寨。主要股东是盈科拓展集团,另有apollo、加拿大养老基金投资公司、gic ventures、厚朴投资、huatai growth focus limited、metro pacific investments corporation、欧力士亚洲资本有限公司、李嘉诚基金会、rrj capital、瑞士再保险集团和泰国汇商银行等11家重要股东。

按2023年东南亚市场保险公司年化新保费统计,富卫位列前五。在2024年香港保险市场中,富卫在经纪业务新单总保费收入排名中位居全港第三,市场份额为10.60%;在个人新单业务总保费收入排名中位居全港第七,市场份额为7.70%。

2024年富卫集团录得公司权益持有人净利润2400万美元,为2023年1月1日起应用国际财务报告准则第17号(IFRS 17)后首次取得盈利。2023年净亏损高达7.33亿美元,2022年净亏损为3.2亿美元。2023年新业务价值达到了9.91亿美元,同比增长22%。2014—2024年的新业务价值(VNB)的年度复合增长率(CAGR)达21%,对比友邦保险和保诚保险同期的单位数字增速,成长迅速。

2014年是富卫首个完整营运年度,彼时年化新保费(APE)约3.09亿美元;经过约十年快速成长,2024年达19.16亿美元,较2014年扩大5.2倍。截至2024年6月30日,富卫集团的偿付能力比率高达290%。富卫人寿保险(百慕达)有限公司获得穆迪a3、惠誉国际a的评级。

发布评论

评论