图源:天味食品官微

在交出营收、净利润双双下滑的2025年成绩单后,天味食品却祭出了一份高达5.82亿元的“清仓式”分红预案。然而,这份看似慷慨的豪掷,并未能提振市场信心,反而引发了关于公司成长性与治理策略的疑虑。

主业承压

分红慷慨

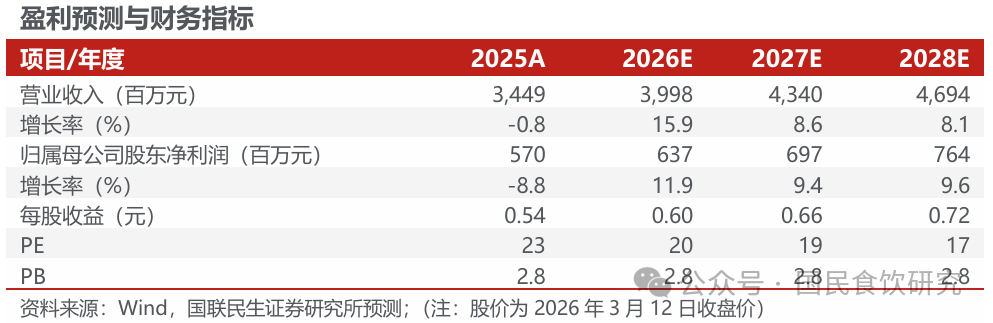

3月11日,天味食品发布年报,数据显示,公司全年实现营业收入34.49亿元,同比下滑0.79%;归母净利润为5.70亿元,同比下降8.79%;扣非净利润跌幅达10.22%。

这是自2021年以来,其再度陷入营收与净利双降的局面。

尽管业绩下滑,天味食品依然坚持高分红回馈股东。

文轩财经了解到,公司拟向全体股东每10股派发现金红利5.5元(含税),合计派发约5.82亿元。这一数字甚至超过了公司全年的归母净利润,堪称“清仓式”分红。

天味食品2025年的“清仓式”分红,最大受益人仍是实控人。

年报显示,公司拟派现5.82亿元,叠加1644.55万元的回购,年内累计回报金额达5.98亿元,相当于归母净利润的105.03%。按持股74.41%计算,邓文、唐璐夫妇将从中获得约4.33亿元。

拉长周期看,这种高额回报的倾斜并非偶然。2021年至2024年,公司分红率由20.43%逐年飙升至93.58%,2025年更是首次实现“超额派现”——上市公司的利润已不足以覆盖其对股东的现金回馈。

自2019年上市以来,公司实控人邓文、唐璐夫妇已累计套现超10亿元,而此番连续两年超过90%的派息率,也让分红中的大部分流向了实控人口袋。

然而,资本市场对这份慷慨的派现方案并不买账。

目前,天味食品总市值下降为131.17亿元(截止3月13日,14:49),较2021年高点已严重缩水。显然,市场对增长前景的担忧,终究盖过了分红的短暂利好。

核心品类“失速”

线下渠道遇瓶颈

经历增长之后的天味食品为何会业绩下滑,拆解年报,我们找到了一些答案。

从业绩构成基本盘看,天味食品的收入支柱为菜谱式调料、火锅调料和香肠腊肉调料三大门类,在2025年无一实现增长。

其中,香肠腊肉调料收入下滑最为显著,同比减少12.52%至2.88亿元;火锅调料作为营收占比超35%的第一大品类,收入也下降了2.87%,其毛利率的同步减少。

即便是占比过半的“基本盘”菜谱式调料,2025年营收也微降0.20%。第一大品类的增长停滞,锁定了公司整体营收的疲软基调。

更令市场警惕的是,基本盘产品的滑坡并非终点,主力销售渠道的收缩正在将压力进一步放大。

对于调味品企业而言,线下经销渠道,承担着为调味品企业造血的核心功能,线下经销商渠道在2025年实现收入25.13亿元,同比下滑12.76%。尽管公司当年净增了346家经销商,总数达到3363家,经销商的“增量不增效”,暴露出更深层的渠道治理难题。

天味食品对此的解释是,复合调味品行业需求不足,市场竞争加剧。更深层看,当行业从增量扩张转入存量博弈,头部酱油品牌纷纷加码复合调味品赛道,天味食品不仅要面对颐海国际等老对手,还需应对来自海天、太太乐等综合巨头的降维打击,市场份额的争夺变得异常激烈。

“从行业层面看,中国复合调味品市场已步入高强度竞争阶段,未来行业洗牌将进一步加剧。”中国食品产业分析师朱丹蓬对文轩财经表示。

朱丹蓬表示,天味食品近年发展持续承压。随着线下渠道竞争进一步白热化,其主营业务的下行压力或将进一步凸显,而线上渠道虽然实现增长,但主要得益于过往基数较低,短期内难以扭转整体颓势。

从双降到对冲

天味食品的摇摆与突围

2025年,天味食品的并购之手伸向了线上。其先后将食萃食品、加点滋味揽入怀中,试图用线上的增长弥合线下的缺口——这正是其“左手并购、右手赴港”战略中的关键一步。

2023年控股的专注线上的食萃食品,以及2024年收购的加点滋味,在2025年贡献了显著的增量。得益于此,公司线上渠道实现收入9.36亿元,同比大增56.91%,毛利率更是高达50.76%,成为年报中少有的亮点。

此前,公司还收购了山东一品味享,补齐了复合调味酱业务的短板,这一系列操作,是天味食品面对主业失速时,通过并购快速获取新增长点、完善业务拼图的战略动向。

事实上,大刀阔斧的并购也带来了新的烦恼。

截至2025年末,公司商誉因多次收购攀升至4.45亿元。更大的考验来自整合效果,2025年,天味食品对前期投资的墨比优创计提了2840万元的资产减值损失,占当年总资产减值损失的绝大部分。

在2025年10月,公司向港交所递交H股上市申请,意图搭建“A+H”双融资平台,为出海和扩产储备弹药。

朱丹蓬认为,天味食品筹划港股上市意在布局国际化,这也是当前中国企业寻求增量的重要路径。不过,就公司现有的品类结构和业务基础来看,现阶段推进国际化战略尚显过早。

但令人玩味的是,其年报现金流却显示出收缩态势:在经营活动现金流净额萎缩28.30%的情况下,投资活动现金流由负转正,表明公司正在处置资产、收回投资。这种一边“卖资产回血”,一边“赴港募资扩产”的矛盾操作,难免引发市场对其资金真实状况和内生动能的猜测。

从核心品类营收转负,到线上渠道增长57%,再到现金流跌三成却赴港谋融资——2025年的天味食品,在失速与对冲之间反复摇摆。

并购与赴港上市,构成了天味食品突围的两条主线,其试图用资本运作讲出一个新的增长剧本。但资本市场整体表现却不尽人意,这既是企业自身面临的现实,也折射出投资者对整个行业增长逻辑的观望。

发布评论

评论