金富科技(003018.SZ)又要跨界了。

几日前,金富科技发布公告,宣布拟收购佛山市卓晖金属制品有限公司(以下简称“卓晖金属”)及佛山市联益热能科技有限公司(以下简称“联益热能”)各51%股权,交易对价合计为5.71亿元。交易完成后,金富科技将取得两家标的公司控股权,正式切入液冷散热赛道。

这是最近短短3个月以来,金富科技的第二次跨界尝试。

2025年11月底,金富科技曾提出收购高速电缆企业广东蓝原科技有限公司的计划,但计划最终“流产”。这也给金富科技的再次跨界增加了不少话题性,引发二级市场的广泛讨论。

业绩增长动能衰竭

金富科技是国内塑料包装领域企业,2020年上市,以饮料包装塑料防盗瓶盖为主,客户包括华润怡宝、景田、可口可乐、达能、海天味业、燕京集团等知名企业。

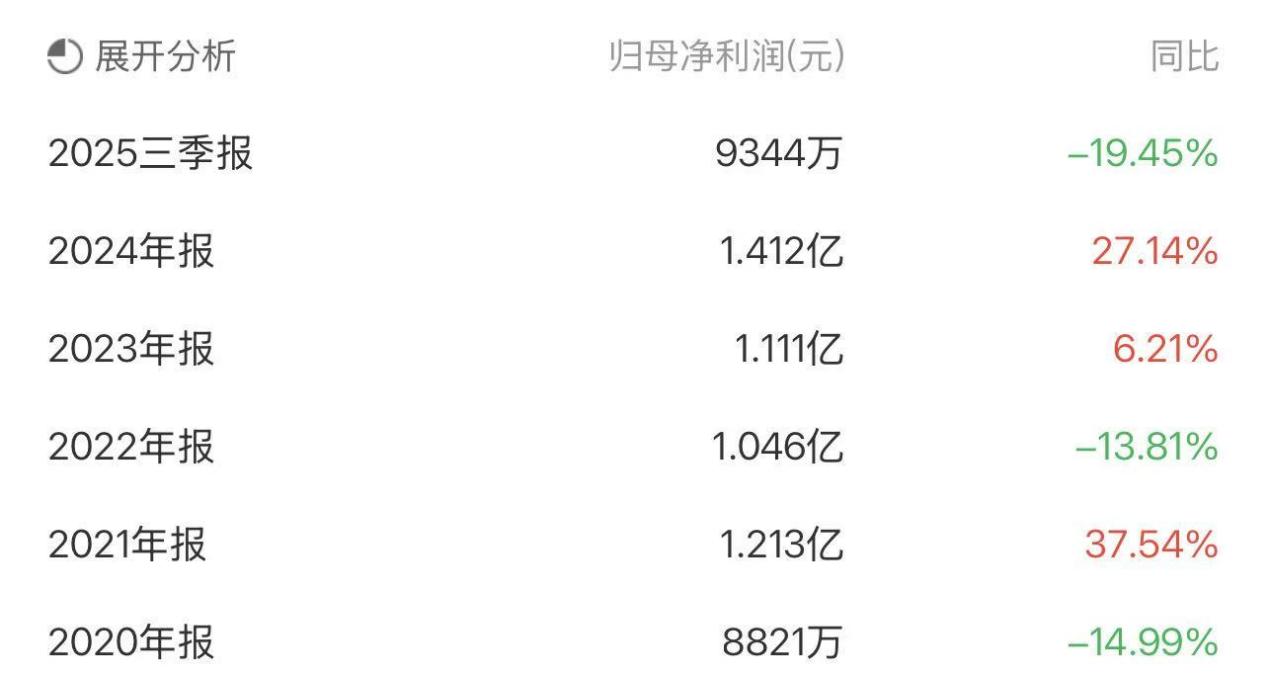

从业绩上看,上市之后,金富科技的盈利能力表现尚可。数据显示,2020年至2024年公司营收规模从5.14亿元上涨至8.92亿元,涨幅达73.54%;净利润则较为波动分别为0.88亿元、1.21亿元、1.04亿元、1.11亿元、1.41亿元。

虽为包装领域细分赛道龙头,但金富科技的体量并不大,2025年前三季度,公司营收仅6.62 亿元,远低于紫江企业(78.22亿元)及永新股份(27.06亿元)等头部包装企业。

据了解,金富科技所属的塑料防盗瓶盖是成熟、低增长的细分赛道,如今下游瓶装水、饮料行业年增速已降至5%以下。中泰证券预测2025年瓶装水市场规模为2242.31亿元,较2024年增长仅约3%;饮品市场规模突破6200亿元,增速约4.8%,与2024年持平,反映整体饮料市场进入低速增长期。

反映到企业经营层面,在行业不景气影响之下,金富科技的客户华润饮料也只能交出一份并不理想的业绩预告。公司预计2025年净利润同比减少约40%。作为“怡宝”的母公司,这家2024年10月登陆港交所的包装饮用水头部企业,在上市后的首个完整财年遭遇业绩“滑铁卢”。

行业整体需求萎缩,是金富科技无法更上一层楼的原因之一。此外,受制于近年来的国际局势,材料价格波动剧烈,对相关企业盈利造成影响。塑料、金属等直接材料在瓶盖生产成本中占比通常超过60%至70%,属于典型的成本大头。以塑料为例,ABS、PC等关键品类在行情波动期内涨幅可达40%至60%。

从金富科技自身的角度来看,公司也尝试产品多元化,拓展调味品盖、日化、医疗盖、拉环盖等产品,扩张新基地以及出海,但均属渐进式、低弹性增长,难以扭转整体趋势。且其产能扩张反而带来短期阵痛:新基地折旧、设备调试导致2025年业绩下滑,验证主业内生增长已触顶。

数据显示,2025年前三季度公司业绩出现上市以来首次 “双降”,营收同比下降9.12%,净利润同比下降19.45%,增长动能明显衰竭。

首次跨界以失败告终

如此看来,不难发现金富科技屡屡尝试跨界的根本原因——行业成熟增速下滑、主业增长见顶、盈利承压,进而寻找第二增长曲线。

第一次,金富科技瞄准了高速通信线缆赛道。2025年11月底,公司筹划现金收购高速通信线缆企业广东蓝原科技不低于51%股权。

公开资料显示,广东蓝原科技成立于2022年,主营224G单通道超高速无源铜缆、车载以太网线缆、数据中心高速互联线缆,核心团队来自乐庭、安费诺等头部线缆企业,平均行业经验10年以上。

这家标的公司并非寻常之辈,其主营业务为高速通信线缆的研产销,虽然公司仅成立三年多,但已实现224G单通道高速铜缆量产,并成功切入英伟达服务器供应链。其现有月产能约5833公里,拟建年产40万千米高速线缆项目,按均价8 元/米测算,将新增年产值约32亿元。目前,公司已成为英伟达、华为、亚马逊、谷歌、微软、新华三等企业的供应商。这一客户结构表明其产品质量和技术水平已获得市场认可。

中商产业研究院分析师预测,随着AI群集的快速部署,2025年全球高速铜缆市场规模将达到19亿元。尽管高速铜缆的市场规模并不算庞大,但行业增速却远超通信线缆增速(复合增速约为7.1%)。

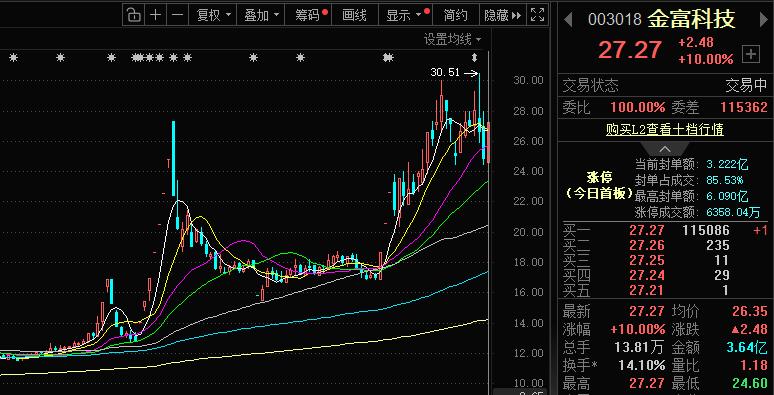

广东蓝原科技正是这一赛道的受益者,而金富科技也敏锐地发现了这一点。如果能够从低毛利传统包装,切入高增长、高毛利的AI算力基础设施赛道,不仅能为金富科技谋求一个更有前景的未来,还能够更新市场对公司的认识,提升估值溢价。行情显示,收购消息一出推动金富科技11月24日至12月2日实现7连板,股价最高至27.31元。

然而,仅3个月后该收购就因“交易双方未能就交易相关的关键条款达成一致意见”而终止。至于真正原因,市场猜测,一方面,广东蓝原科技成立仅3年,估值依赖高增长预期;金富作为传统制造企业,对轻资产、高估值标的谨慎。但更为重要的是,包装与高速线缆技术、客户、供应链完全不同,整合难度大,金富科技暂不具备这份硬实力。

二次跨界前景如何?

这一次,金富科技瞄准了液冷赛道。在距离上一次跨界失败不到3个月,便宣布拟收购卓晖金属及联益热能各51%股权。有了上一次儿戏般的“闪退”经历,市场对其此次收购亦充斥着些许批判意味。

从两个标的公司来看,卓晖金属主营液冷流道管路产品,包括铜、不锈钢、铝液冷管路组件、波纹管组件、分集水器等,核心技术为微通道铜管精密成型,可生产0.3mm超薄壁铜管,适配AI服务器轻量化需求;客户包括奇宏电子、宝德科技等液冷方案商,切入浪潮、华为、中兴等头部服务器厂商供应链;联益热能主营液冷散热精密结构件,包括水冷头组件、铜水冷板、内存条散热模组、不锈钢波纹管等,拥有铜铝复合散热专利,热阻系数低至0.02℃/W,适配400W +高功率芯片散热。产品覆盖服务器、AI芯片、商业航天、新能源等场景。

从主营方向可以看出,两家标的产品互补,形成“管路系统+终端组件”液冷全链条解决方案,可快速补齐金富科技在液冷领域的技术、客户与产能短板,避免单一收购的整合风险。而金富科技也在公告中明确,两项收购交易不可单独拆分实施,任一项交易的生效与履行均以另一项交易为前提,将同步达成、一并实施。

在外界看来,无论是高速线缆还是液冷,对一个传统塑料制品企业而言,都是陌生的,金富科技似乎没有一击即中的能力与资本。在公告中,收购整合风险被明确提出:标的公司主要从事液冷散热产品的研发、生产和销售,公司主营业务与标的公司主营业务属于不同的行业,本次交易前上市公司无相关行业的管理经验,公司的运营管理能力、协调整合能力等将面临一定的考验。

此外,财务数据显示,卓晖金属2025年1至10月实现营业收入2.28亿元,净利润5339.77万元;联益热能同期营收8240.46万元,净利润1286.81万元。本次交易以收益法为评估依据,卓晖金属股东全部权益评估值8.01亿元,增值率达990.86%;联益热能股东全部权益评估值3.25亿元,增值率达2083.07%。

也就是说,收购完成将形成大额商誉,若经营不及预期存在减值风险,对目前的金富科技而言则又是不小的利润冲击。但无论如何,金富科技已经开始了新的跨界冲击,相较于上一次的“闪退”,本次收购从框架协议到正式协议的签署,都显得更为坚决,至于结果如何,还需时间来印证。

发布评论

评论