半导体国产化浪潮之下,一批中小型设备企业急于借助资本市场完成跃升。

2025年6月30日,上海提牛科技股份有限公司(提牛科技)向北交所递交IPO申请并获受理,拟募资3亿元投向高端半导体清洗设备基地与研发中心,保荐机构为华创证券。

目前,这家主营半导体槽式清洗设备与中央供液系统的“专精特新”企业,仍处于审核问询阶段,其异常的财务结构、脆弱的竞争力与治理瑕疵,让这场上市之旅迷雾重重。

业绩增长失速

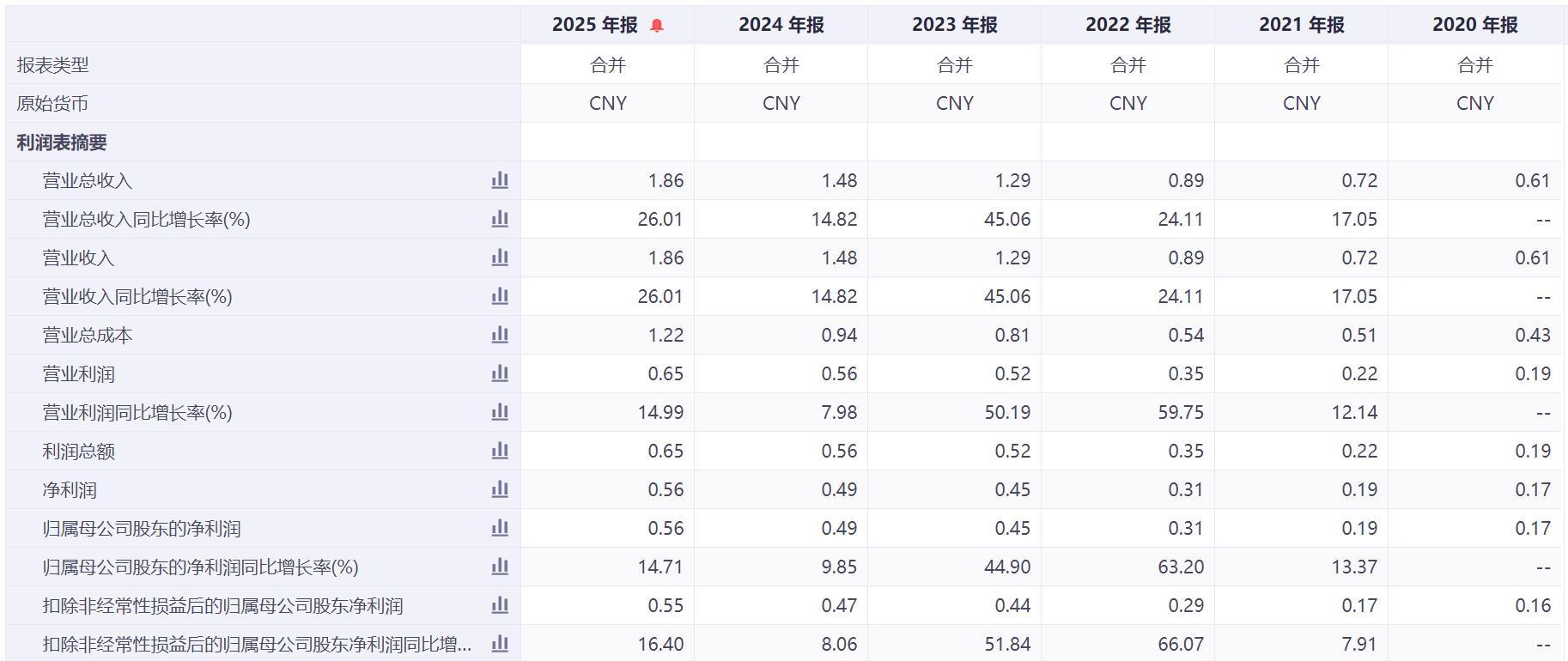

提牛科技的财务报表,呈现出一种看似稳健却暗藏疲态的增长曲线。2022年至2024年,公司营收从不足9000万元增长至近1.48亿元,净利润也从3083万元升至4908万元。

表面上符合一家成长型企业的样貌,但增速的下滑已经无法掩盖。其中,营收同比增幅从超45%骤降至不足15%;净利润增速从接近45%收缩至个位数。

3月24日,提牛科技发布2025年全年业绩报告,公司实现营业收入1.86亿元,同比增长26.01%,净利润同比增长14.71%,势头虽有上升但较之高光时刻依然相去甚远。

在半导体设备行业普遍高投入、高增长的语境下,这样的节奏是业务结构高度单一的必然结果。

提牛科技主营槽式清洗设备与中央供液系统,长期依赖功率半导体厂商的成熟制程需求,一旦下游扩产节奏放缓,业绩便失去向上动力。

招股书显示,公司前五大客户贡献收入占比长期维持在七成以上,即便2024年出现回落,依旧高达71.20%。捷捷微电、斯达半导、立昂微等少数几家行业龙头,决定了这家公司的营收命脉。

高度集中的客户结构,意味着公司几乎没有议价能力,只能被动接受账期、验收周期与采购规模。一旦下游削减资本开支、更换供应商,或是行业进入下行周期,提牛科技的营收都可能出现剧烈波动。

赚利润不赚现金

如果将提牛科技放回半导体清洗设备的行业格局中,其真实处境更为清晰:它既不是技术领跑者,也不是规模领先者,更像是在头部企业缝隙中生存的追赶者。

公司产品以4—8英寸成熟制程为主,在12英寸先进制程领域仍处于测试阶段,尚未形成商业化能力。

从上游看,公司核心零部件高度依赖进口,直接材料占主营业务成本超八成,阀门、泵、传感器等关键部件长期依赖海外供应商,供应链极不稳定,一旦贸易摩擦加剧,将直接面临断供风险。

从下游看,面对盛美上海、北方华创、芯源微、至纯科技等头部企业,在技术、制程、客户、规模上全面落后。提牛科技能够分享的,仅仅是功率半导体成熟制程的有限替代空间,难以进入先进制程赛道,更难以享受行业最核心的国产替代红利。

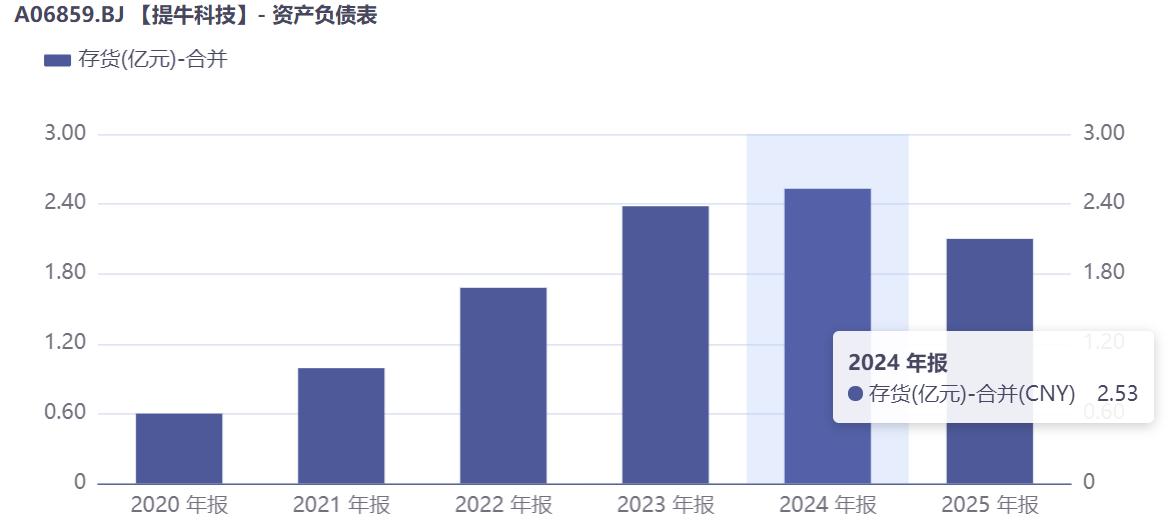

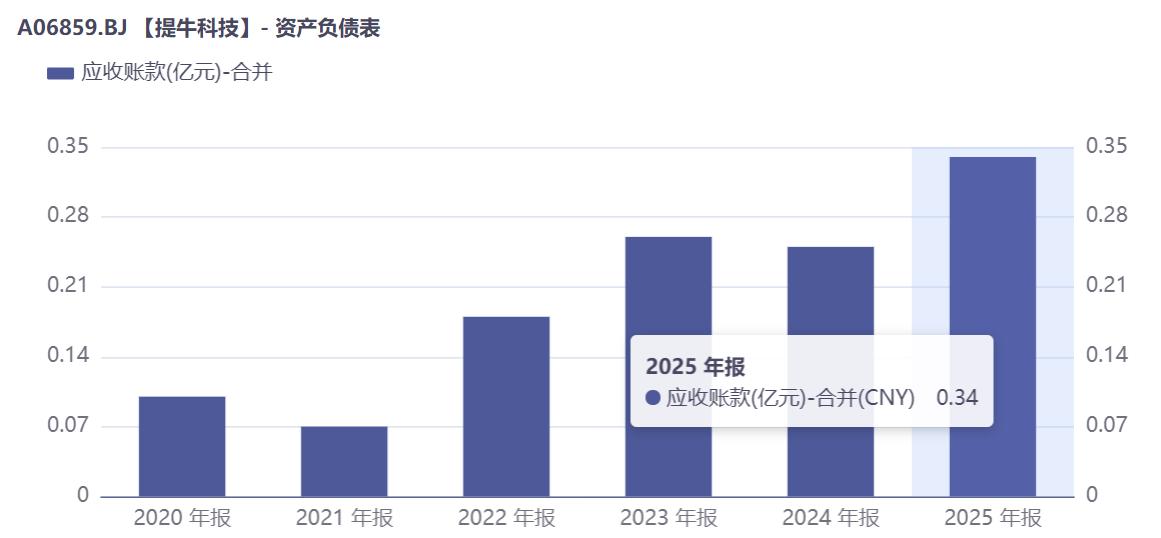

近年来,公司存货与应收账款不断高企,陷入了“账面盈利、资金吃紧”的困境。

截至2024年末,提牛科技存货账面价值达到2.53亿元,占流动资产比例超过六成,存货周转率常年低于行业常规水平。大量资金沉淀在定制化设备的生产、组装与验收环节,无法形成有效现金流。

与此同时,应收账款持续攀升,回款周期不断拉长,经营性现金流与净利润背离。公司看似每年盈利近5000万元,却始终被存货与应收占用大量资金,呈现出典型的“赚利润、不赚现金”状态,财务健康度大打折扣。

上市前密集分红

财务与竞争力的短板之外,提牛科技的公司治理与股权问题,更是IPO路上的致命暗雷,集中体现为股权高度集中、历史代持、实控人绝对控制、上市前密集分红。

公司发展历史简单却疑点颇多:2004年成立,长期从事流体系统业务;2012年切入清洗设备;2022年改制为股份公司;2023年挂牌新三板;2025年冲击北交所。

但股权演变暗藏瑕疵:历史上存在股权无偿转让、代持情形,葛林五曾向核心员工无偿转让大额股权,由他人代持,直至申报前才清理完毕,股权清晰度存疑。

更关键的是控制权高度集中。实控人葛林五、陈景韶通过直接持股、控股股东科德顺、员工持股平台,合计控制公司98.80%表决权。葛林五任董事长、总经理,陈景韶任研发总监,两人签署一致行动协议,公司完全由二人掌控,中小股东几乎无话语权。这种一股独大的结构,极易引发关联交易、资金占用、利益输送等治理风险。

比股权集中更刺眼的,是上市前突击分红,实控人“落袋为安”意图明显。2023年9月、2024年9月、2025年5月,公司连续三次分红,合计派现3661.09万元,几乎掏空累计净利润。按实控人合计控制近99%股权计算,近3600万元分红流入实控人腰包。

一边募资3亿元扩产,一边大额分红给实控人,这种“募资补流、分红离场”的操作,严重损害潜在投资者利益,也让上市目的备受质疑。

半导体国产替代的浪潮从不缺参与者,但能走得远的,永远是拥有核心技术、多元客户、稳健治理与持续创新能力的企业。提牛科技的IPO之路,更像一场在风口上的冒险,最终能否顺利通关,仍是未知数。

发布评论

评论