当前,港股市场正呈现冰火两重天的极端格局,PCB及电子零部件板块同样分化明显,AI服务器、高阶HDI、IC载板相关龙头享受高估值,而上游耗材、设备类公司则因强周期、低壁垒、竞争加剧被持续压估值,港股资金对“周期型龙头”的定价愈发谨慎。

正是在这样的市场环境下,鼎泰高科带着全球PCB钻针市占率第一的光环冲刺港股。2025年12月1日,公司正式向港交所递交主板上市申请,启动“A+H”双平台资本布局。截至2026年4月,仍处于聆讯前审核阶段。

拨开行业红利堆砌的表象,鼎泰高科财务虚胖、技术悬顶、海外失控等多重风险暴露,成为公司港股IPO路上的绊脚石。

财务虚胖,高负债埋下隐患

PCB作为“电子产品之母”,近几年被AI服务器、高性能计算、车载电子等推上高景气周期,上游刀具耗材随之量价齐升。

鼎泰高科正是踩中这一波行业β红利,营收与利润同步冲高,看上去增长扎实、盈利强劲。但深入财报分析,公司正陷入账面利润暴涨、真实现金流羸弱、债务杠杆飙升的危险三角。

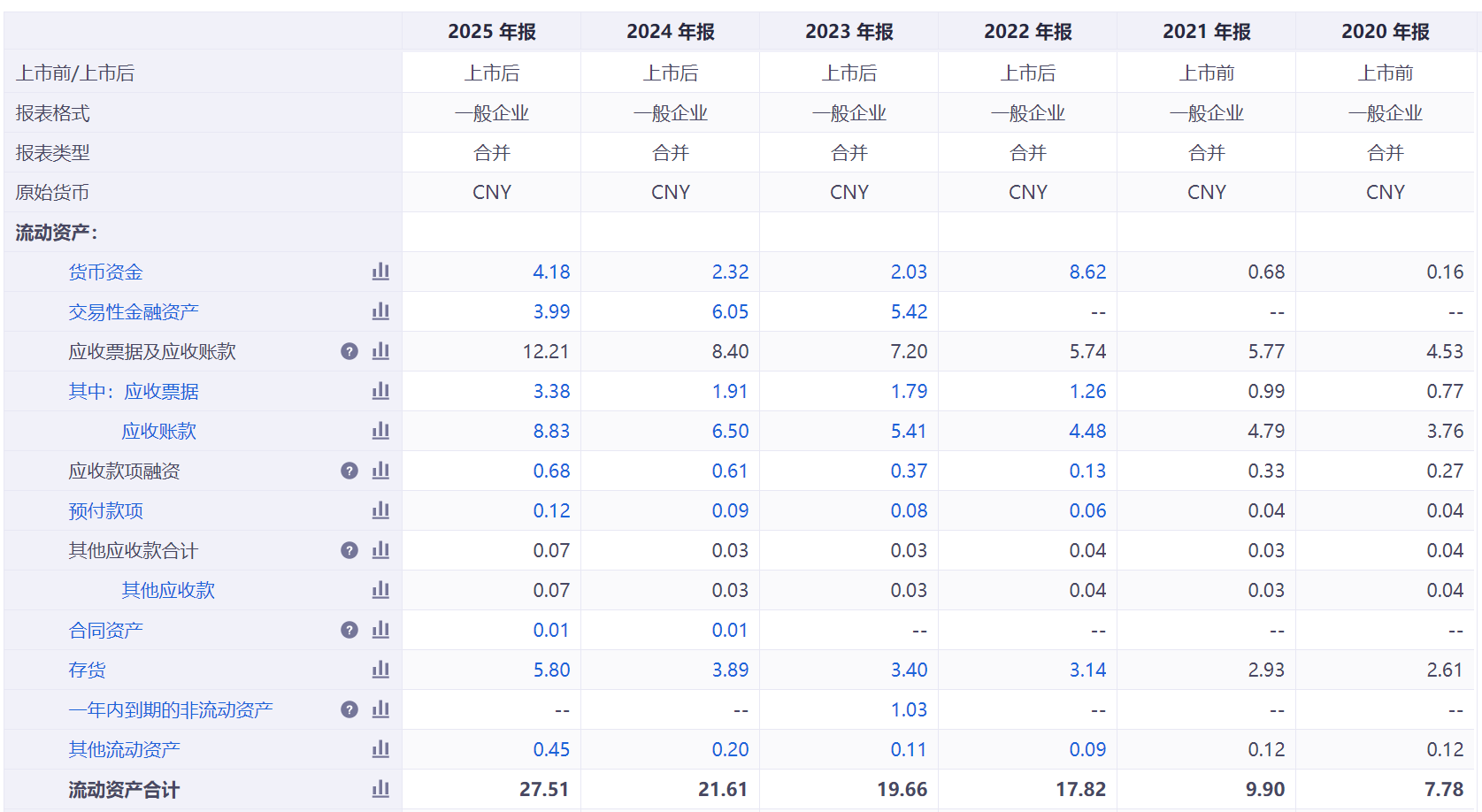

2025年公司归母净利润同比大增91.14%,扣非净利润增速更是突破100%,但同期经营活动现金流净额仅增长6.46%,利润与现金流严重背离。

这种“赚利润不赚现金”的反常现象,根源在于存货与应收账款的双重挤压。

截至2025年末,鼎泰高科存货高达5.80亿元,同比激增49.05%,大量资金沉淀在原材料、在制品与寄售库存中;应收账款与票据持续攀升至9.51亿元,在客户占款、对账周期拉长的影响下,回款速度明显放缓。

公司看似赚得盆满钵满,实则大部分收益都停留在报表上,无法转化为可支配的真金白银。

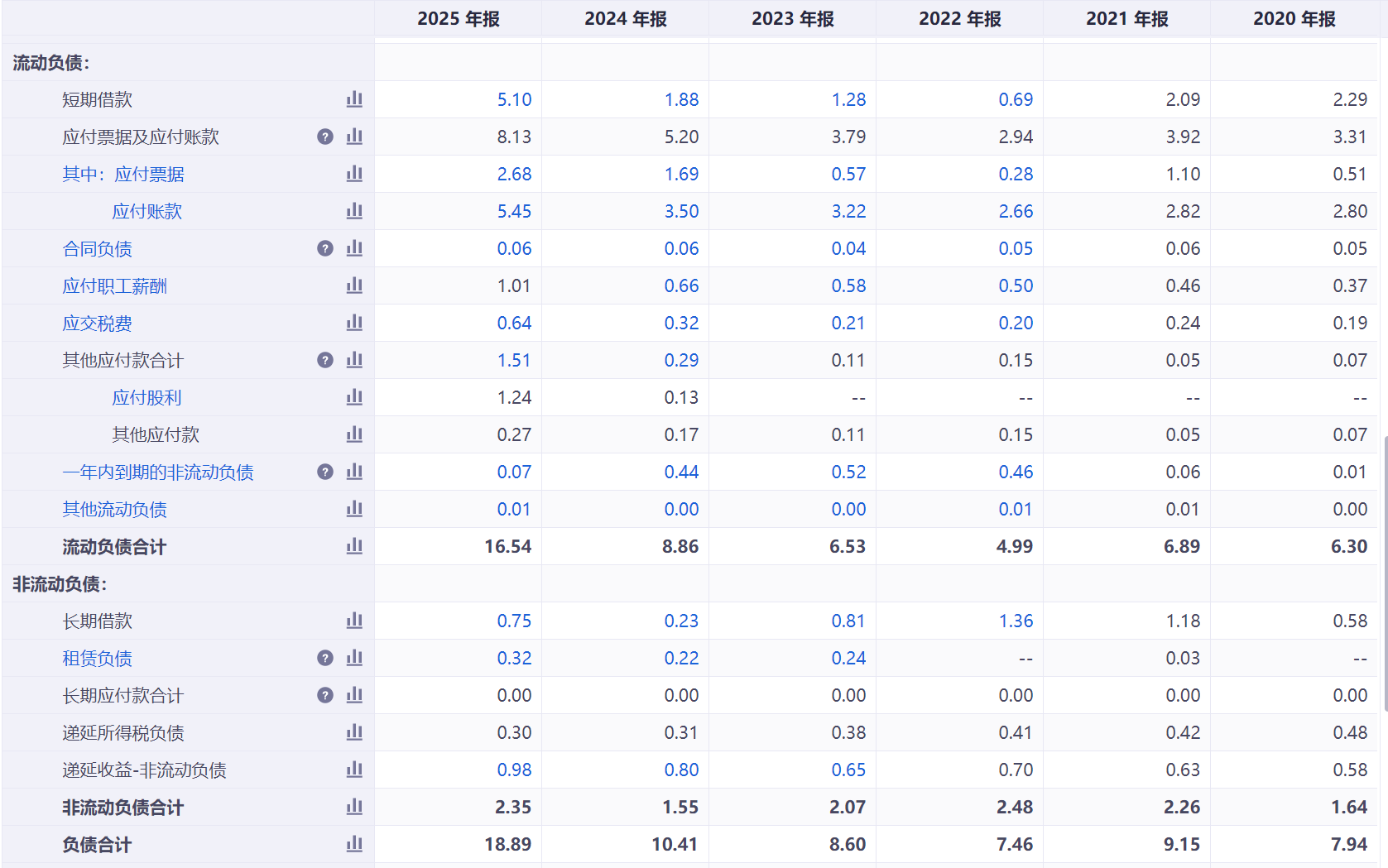

更具杀伤力的是激进扩产带来的债务压力。为了实现全球化布局,鼎泰高科一边推进国内华南总部、南阳基地建设,一边加速泰国、德国产能落地,资本开支大幅增加。

截至2025年末,公司短期借款达到5.10亿元,同比暴涨171.08%;长期借款0.75亿元,同比增幅超228%,计息银行借款总规模突破4亿元。

债务结构以短期为主,与长期产能投资明显错配,一旦行业进入淡季或下游砍单,回款放缓叠加偿债高峰,现金流将直接承压。

从行业规律看,PCB耗材行业具有典型的强周期、淡旺季分明、客户强议价特征,当下的高增长不可持续。

鼎泰高科用高杠杆赌行业持续上行,用扩产赌需求长期旺盛,本质上是把周期红利当作长期壁垒。一旦AI算力投资降温、消费电子需求疲软,公司将同时面临营收下滑、毛利率收窄、存货跌价、债务到期等多重打击。

技术悬顶,研发内卷难挡颠覆式冲击

PCB制造的核心工序之一是钻孔,长期以来由机械钻孔主导,鼎泰高科的核心产品正是PCB钻针、铣刀,凭借微小径、高长径比、涂层耐用性等优势拿下全球第一市占率,这也是公司最核心的故事支撑。

但整个电子制造行业正在发生底层工艺变革,激光钻孔技术快速渗透,正在给机械钻孔带来不可逆的替代压力,鼎泰高科的立身之本正遭遇釜底抽薪。

从行业趋势看,激光钻孔在0.15mm以下微孔、盲孔、埋孔、高频高速材料加工上,具备精度高、无应力、效率高、一致性好等明显优势。过去限制激光普及的核心因素是设备成本高、对板材适应性有限。随着激光设备国产化降价、工艺持续成熟,其应用边界快速扩大。在高阶HDI、封装基板、AI服务器板等高端产品上,激光钻孔渗透率持续提升,正在一步步蚕食机械钻针的市场空间。

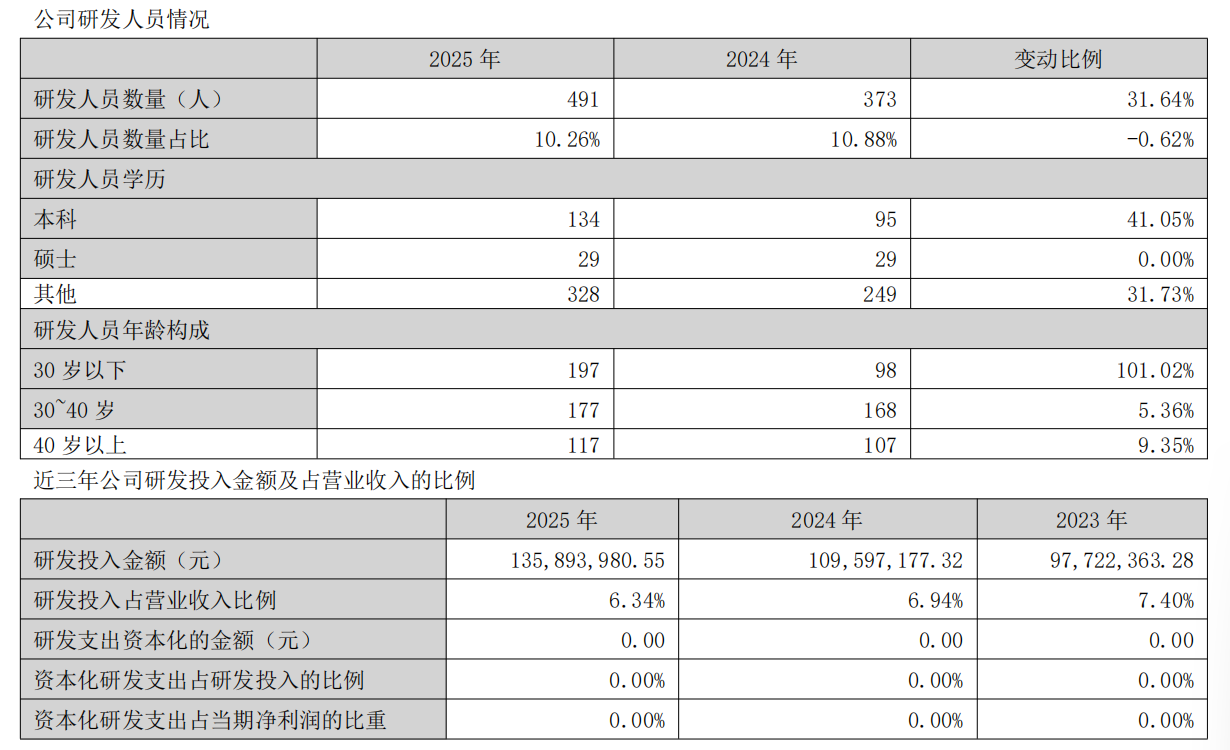

面对颠覆性技术威胁,鼎泰高科的研发策略却陷入低效内卷。公司每年研发投入超1亿元,2025年达到1.36亿元,但绝大多数投入都用于钻针直径微缩、涂层改良、研磨精度提升、设备自动化改造,难以应对降维打击。

即便2025年收购德国MPK Kemmer,也只是补强了异形铣刀、精密刀具的机械加工能力,依旧在原有赛道内卷,对技术替代风险几乎没有防御。

更脆弱的是,公司所谓的技术壁垒并不牢固。PCB刀具行业的核心门槛是客户认证周期长(6—12个月),但并不存在专利封锁或独家材料垄断。核心原材料硬质合金棒材依赖外部供应商,工艺路线相对成熟,竞争对手只要挖角核心技术人员、通过客户认证,即可快速切入。

随着行业扩产潮到来,价格战一触即发,鼎泰高科依靠规模带来的毛利率优势,将快速被压缩。在技术迭代与行业竞争的双重夹击下,公司所谓的全球龙头地位,随时可能被颠覆。

海外失控,整合与合规变成吞金黑洞

当前,鼎泰高科正在加速“中国+东南亚+欧洲”的全球化布局。在PCB耗材行业,海外扩张从来不是简单建厂收购,供应链适配、劳工合规、文化管理、地缘风险都是极高门槛。

泰国基地是公司海外产能的核心支点,规划月产钻针1500万支,但落地后问题频发。东南亚本地供应链不成熟,关键原材料、检测设备、备件依赖国内运输,清关、物流周期长且不稳定,导致产能爬坡缓慢,良率与成本均不及国内产线。同时,东南亚人工效率、管理体系、技术工人储备均有差距,难以支撑高端钻针生产。

德国MPK Kemmer的收购则是另一重负担。欧洲市场劳工成本极高,劳资法规严苛,能源、运营费用居高不下,与国内低成本制造体系完全冲突。公司在收购后面临技术团队留存、生产体系整合、订单对接等多重难题,协同效应迟迟无法兑现,反而持续消耗管理精力与资金。

合规风险则是悬在海外业务头上的利剑。公司在泰国、德国的知识产权注册不完善,商标、专利布局滞后,面临侵权、仿冒、抢注风险;同时必须遵守欧盟出口管制、制裁规则、环保指令、数据隐私法等复杂监管体系,任何一项不合规都可能导致罚款、停产甚至市场退出。

这场奔赴港股的冲刺,更像是一场用风险换规模、用故事换资金的冒险。当行业风口退去,所有被掩盖的问题都会浮出水面。鼎泰高科真正的考验,才刚刚开始。

发布评论

评论