图源:天齐锂业官网

净利涨超15倍!

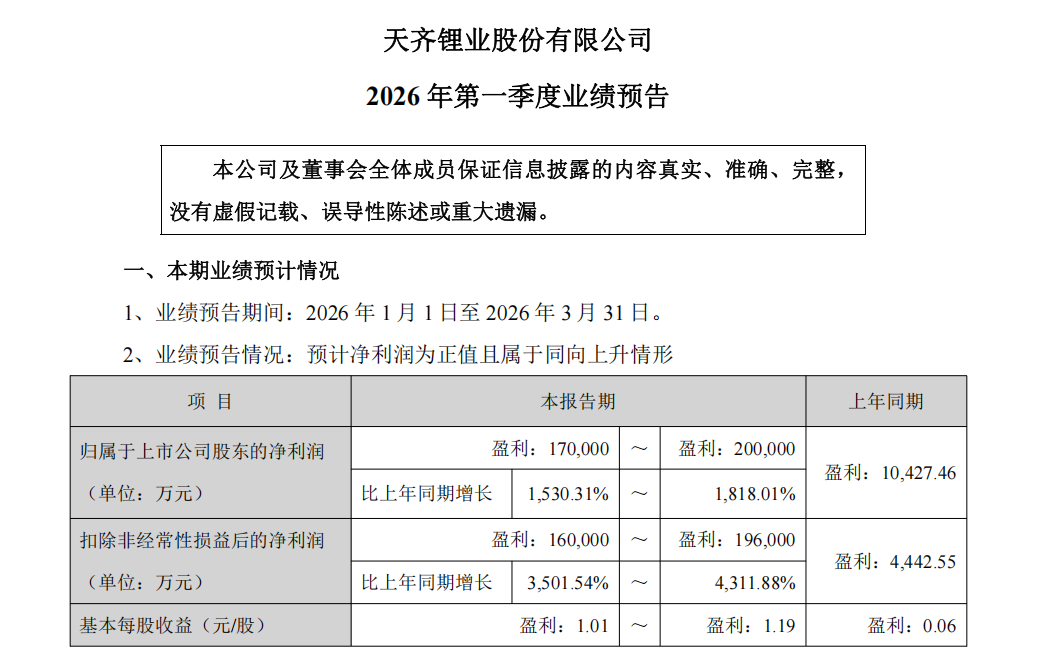

近日,天齐锂业发布2026年第一季度业绩预报显示,公司一季度净利润预计为17亿元至20亿元,较上年同期增长1530.31%—1818.01%。

值得一提的是,天齐锂业2025年四季度净利润为2.83亿元。按此计算,公司今年一季度盈利预计环比增长将达到501%—607%,首季业绩可谓全面超预期。

分析认为,天齐锂业一季度净利润环比增长,印证了行业景气度回暖,2026年锂盐市场大概率将维持全年紧平衡格局。随着新能源需求持续释放,预计公司全年有望维持增长态势。

锂行业景气度回升

行业龙头迎业绩弹性释放期

天齐锂业表示,业绩预增主要受益于新能源产业发展与下游需求增长等多重利好驱动,一季度主要锂产品销售均价较上年同期明显增长,主营收入随之大幅上升。

从盈利规模看,公司单季归母净利润已超过2025年全年的四倍,环比2025年第四季度增幅超过500%。

今年一季度碳酸锂价格呈“V形反转”态势。据上海有色网报价,1月初均价11.9万元/吨,中上旬快速拉升触及高点18.22万元/吨,此后价格回跌,3月在供给扰动与储能需求带动下稳定在15万至16万元/吨区间。

一季度整体运行区间为13.25万元至18.22万元,而2025年同期均价仅为7.58万元/吨,同比涨幅显著。

尽管天齐锂业未在业绩预告中披露一季度碳酸锂产销数据,但从藏格矿业一季报披露的14.9万元/吨平均售价来看,行业公司在销售端普遍抓住了本轮涨价机遇。

天齐锂业一季度业绩预喜的第二个原因在于参股的智利盐湖资产收益增加。

据披露,重要联营公司SQM尚未公告2026年第一季度业绩报告,但公司全面考虑所能获取的可靠信息,沿用一贯方式,采用彭博社预测的SQM一季度每股收益等信息为基础来计算同期对SQM的投资收益。

“根据前述预测数据,SQM 2026年第一季度业绩预计将同比大幅增长,因此公司在报告期确认的对该联营公司的投资收益较上年同期大幅增长。”天齐锂业称。

公开信息显示,天齐锂业通过全资子公司天齐智利Inversiones TLC SpA持有SQM的A类股6255.66万股,占其股份总数的21.9%。SQM是全球重要的钾、锂产品生产企业,运营着全球储量最大且品位最高的锂盐湖——阿塔卡马盐湖。

SQM所拥有的部分阿塔卡马盐湖区域享有锂资源量(不包含储量)约1080万吨金属锂当量;锂储量约27万吨金属锂当量,合144万吨碳酸锂当量。

根据天齐锂业2025年年报,SQM为公司带来的当期投资收益为6.65亿元。

天齐锂业一季度净利润上涨,并非单纯的周期反弹,而是“行业景气修复+龙头资源壁垒”共同作用的结果。

首先,在全球能源转型持续深化,储能与动力电池需求超预期释放,而锂盐供给增速受制于海外高成本矿山出清及盐湖爬产缓慢,全年紧平衡格局支撑锂价中枢稳步上移。

其次,公司手握格林布什低成本矿山与SQM优质盐湖权益,资源自给率与成本优势突出,已从单纯的价格受益者进阶为“资源+资本”双轮驱动的盈利强者。

深耕锂业三十载

向技术驱动转型

资料显示,天齐锂业深耕锂行业三十余年,通过战略性布局中国、澳大利亚和智利的锂产业链,为全球多个国家和地区提供产品和服务。公司主要产品包括锂精矿产品(含化学级锂精矿、技术级锂精矿)和锂化工产品(含碳酸锂、氢氧化锂、金属锂、氯化锂等),广泛应用于电动汽车、三类电子产品、新型储能、无人机、玻璃、陶瓷等终端市场。

作为行业龙头,天齐锂业丰富的资源储备与产能扩张也为后续发展打开了想象空间。

文轩财经获悉,公司控股的澳大利亚格林布什锂辉石矿为全球产量最大的硬岩锂矿项目。2025年全年,该矿生产锂精矿135.3万吨,占全球硬岩锂矿总产量的18.9%。

泰利森化学级三号工厂(CGP3)已于2025年12月建成试车,2026年1月产出首批合格产品。至此,格林布什已建成锂精矿产能从162万吨/年跃升至214万吨/年,计划于2026年内完成产能爬坡。

在锂化合物方面,公司全球综合锂化工产品产能合计将达12.26万吨/年。其中,江苏张家港年产3万吨氢氧化锂及碳酸锂柔性项目、澳大利亚奎纳纳一期年产2.4万吨氢氧化锂项目,目前仍处于产能爬坡及效率提升阶段。

特别要指出的是,天齐锂业四川雅江措拉锂矿项目取得关键突破。该项目位于亚洲最大伟晶岩型锂辉石矿区甲基卡矿脉,资源量约63.24万吨碳酸锂当量,品位1.30%,属国内优质锂资源。2025年已完成增储钻孔、合资公司设立及公辅配套,目前正推进采选工程初步设计及开工准备。

天齐锂业明确表示,接下来一年将重心转向国内矿山开发,紧抓时机,稳步推进优质锂矿项目建设。

天齐锂业在4月8日举行的业绩说明会上研判,进入二季度以来,锂资源端供应紧张态势正在逐步显现。鉴于锂矿的建设、复产及扩产周期均长于锂盐加工环节,叠加外部环境变化等因素影响,预计2026年上半年锂矿供应将持续偏紧。

从当前储能订单和新增产能数据分析,预计2026年全球储能市场出货量有望实现同比显著增长,锂价已脱离底部,2026年预计高位震荡。

此前,天齐锂业股份有限公司董事长蒋安琪表示,“我们历史上曾经被评价说风险程度比较高,这两年确实是坚持稳健经营。”

自2024年天齐锂业交出较差业绩单后,2025年,天齐锂业实现营业收入103.5亿元,同比下降20.8%;归属上市公司股东的净利润为4.63亿元,实现扭亏为盈,同比增长105.85%。截至2025年末,公司资产负债率为28.04%,同比下降0.35个百分点。

而2026年第一季度业绩预报让天齐锂业盈利质量较往年大幅改善。

着眼长远,天齐锂业正从传统锂资源供应商向技术驱动型企业转型。公司在接受投资者调研时表示,未来3至5年将紧跟行业前沿发展趋势,围绕固态电池等下一代技术路线匹配相应的上游关键材料,为市场提供优质锂产品。

锂电行业景气反转

龙头盈利弹性增强

据相关媒体统计,目前已有多家锂业上市公司一季度业绩均出现大幅增长,藏格矿业实现归母净利润15.74亿元,同比增长110.6%;赣锋锂业预计归母净利润16亿元至21亿元,同比增长约550%至690%,实现扭亏为盈;天华新能预计净利润同比增幅更是超过275倍。

下游需求同样强劲,中国汽车动力电池产业创新联盟数据显示,今年一季度中国动力和储能电池累计销量437.1GWh,同比增长52.9%,其中储能电池销量达145.1GWh,同比增长111.8%,成为拉动行业增长的新引擎。

在需求回升的背景下,不少企业已开始加码产能布局。

4月15日,容百科技公告拟投资42.98亿元建设年产34万吨磷酸铁锂项目,进一步扩产正极材料。

从当前行业格局看,锂行业供需格局逆转,从过剩步入短缺,锂价中枢稳步上行,周期底部得以确认。资源与成本优势显著的龙头企业,盈利弹性有望进一步增强。

发布评论

评论