4月 13日盘后,新安股份发布的2025年度业绩快报显示,公司全年实现营业收入147亿元,同比微增0.24%;实现归母净利润1.47亿元,同比大幅增长185.69%。业绩快报指出,公司业绩增长主要源于有机硅终端等高毛利产品占比提升、全球化业务拓展及全链条降本增效。

4月14日盘后,新安股份发布2026年一季度业绩预告:预计一季度实现归母净利润9,000万元至10,000万元,同比增长171.65%至201.84%;预计扣非后净利润7,000万元至8,000万元,同比超9,300万元。公司在一季报预告中表示,业绩预增主要受三方面因素驱动:一是宏观经济和市场供需格局改善,主导产品市场价格整体上涨,盈利能力持续修复;二是公司精细化管理与降本增效工作取得显著成效;三是公司紧抓市场机遇,优化产品结构,终端高毛利产品比重进一步提升。一季度业绩的强劲预增,印证了公司主营业务自2025年以来的修复趋势正在加速。

2025年:行业价格筑底与“反内卷”启动

2025年,新安股份核心的有机硅与草甘膦行业经历了价格探底与行业自律的初步尝试。

有机硅行业方面,有机硅DMC产品价格持续低迷。同花顺iFinD数据显示,2025年有机硅DMC价格一度在1.1万元/吨左右徘徊,长期低于2024年同期表现。转折点出现在2025年11月,行业通过召开“反内卷”协同会议,推动价格开始修复,有机硅DMC价格反超上年同期,行业自律行动对遏制低价竞争起到了初步作用。

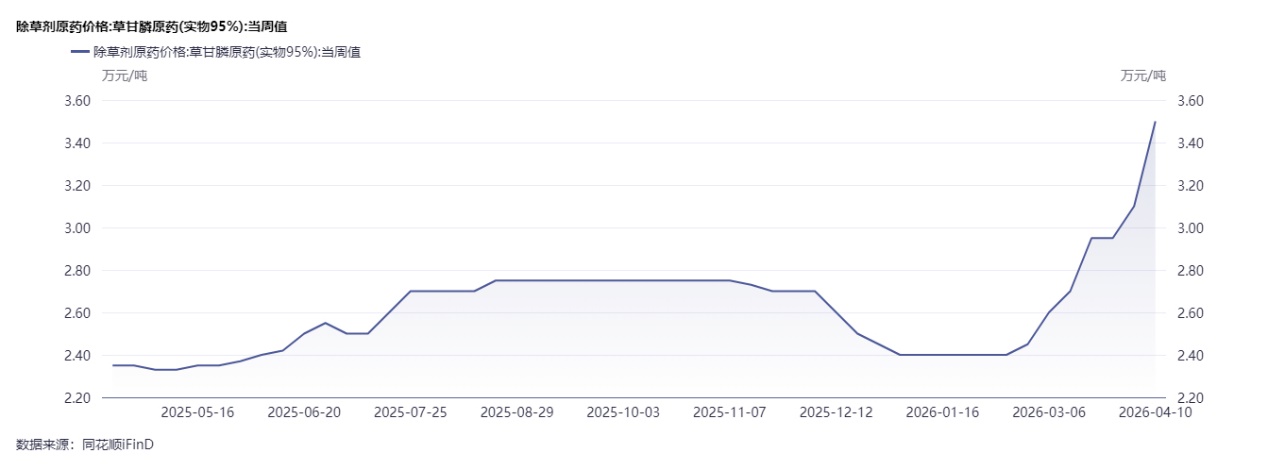

草甘膦行业方面,2025年草甘膦原药价格“先抑后扬”,但价格整体在低位震荡。据行业分析,全年市场均价约为2.49万元/吨,行业供给端受政策限制新增产能有限,但需求端受转基因作物推广等因素支撑,价格在周期底部具备韧性。同花顺iFinD数据显示,截至2026年4月10日,草甘膦原药价格为3.5万元/吨。

2026年展望:行业景气度回升,公司有望受益

进入2026年,新安股份两大核心行业呈现积极改善信号。

有机硅方面,行业“反内卷”协同持续深化。2026年初,行业会议进一步明确了减产挺价共识;海外巨头陶氏化学计划于2026年中期关闭其英国基地有机硅产能,行业供给格局优化,支撑有机硅DMC价格修复。据百川盈孚统计,有机硅DMC价格由2025年10月底的11000元/吨,上涨至2026年4月初的14500元/吨,半年上涨约3500元。长江证券研究指出,有机硅需求正从传统建筑领域转向出口导向的加工制造与交通业,并在AI算力、新能源等新兴领域凭借性能优势实现对传统材料的替代,需求具备长期韧性。

草甘膦行业也出现回暖迹象。自2026年3月起,受益于北半球春耕需求旺季来临及成本支撑,草甘膦价格企稳回升。同花顺iFinD数据显示,截至2026年4月10日,草甘膦原药价格已从2月底的2.45万元/吨增长至3.5万元/吨,仅2个月时间就上涨1万多元。从长期看,转基因作物推广为需求提供支撑,而供给端扩张受限,行业供需格局有望持续改善。

作为国内有机硅和草甘膦行业的双龙头企业,新安股份的产业布局使其有望充分受益于本轮行业复苏。公司拥有50万吨有机硅单体产能,其中约80%用于自产下游产品,终端转化率超过45%,终端产品产能20万吨以上。国金证券认为,有机硅基础端产品价格向上,带来新安股份盈利弹性的同时,终端产品结构优化也将推动板块盈利能力提升。同时,新安股份拥有8万吨草甘膦原药产能,并形成了杀虫、杀菌、选择性除草剂等丰富的农药产品集群,有望捕捉农化行业回暖机遇。

发布评论

评论