在国内科技企业奔赴港股上市的浪潮中,作为“杭州六小龙”中率先冲击港股IPO的企业,群核科技顶着“全球空间智能第一股”的光环,自启动港股上市进程以来,始终处于资本市场的聚光灯下。

从2025年首次递表港交所申请失效,到2026年第三次递表顺利通过聆讯,群核科技看似距离港股挂牌仅一步之遥,但其IPO之路却伴随著市场源源不断的质疑声。

盈利真实性存疑、商业模式存在致命缺陷、客户流失与业务增长乏力、新业务商业化受阻、行业竞争白热化下优势不再、资本运作饱受争议等一系列疑惑将群核科技推上风口。

这家依托酷家乐起家,试图从家装设计软件企业转型为空间智能科技公司的企业,究竟是赛道稀缺的优质标的,还是资本包装下的“泡沫企业”?

多次冲刺资本市场,港股IPO成“最后一搏”

群核科技的资本之路,始终充满波折与不确定性,其多次冲刺资本市场的举动,早已透露出企业对资金的迫切需求,也让市场对其经营状况心生疑虑。

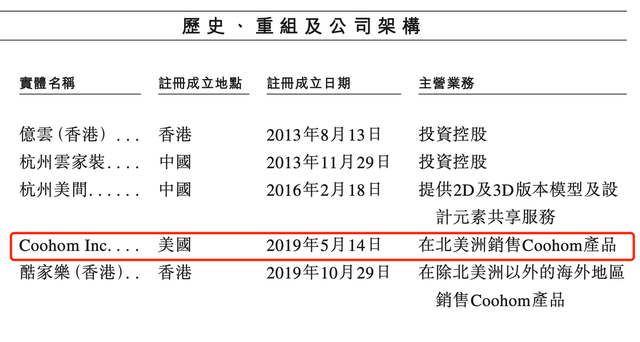

回顾群核科技的发展历程,公司成立于2011年,创始团队由黄晓煌、陈航、朱皓三名拥有海外顶尖高校学历、大厂工作背景的技术人才组成,依托云计算、3D渲染技术,推出核心产品酷家乐,切入家装空间设计赛道,迅速打开国内市场,成为家装设计软件领域的头部企业。

凭借赛道风口与前期业务增长,群核科技先后获得IDG资本、高瓴资本、顺为资本等知名机构投资,估值一路水涨船高。

早在2021年,群核科技就曾怀揣资本梦想,向美国SEC递交招股书,计划冲刺美股上市,彼时公司估值已达20亿美元。但最终因美股市场环境变化、自身业绩不及预期等多重因素,同年11月正式终止美股上市计划,首次资本冲刺以失败告终。

美股上市折戟后,群核科技并未放弃上市目标,转而将目光投向港股市场。2025年2月,公司正式向港交所递交主板上市申请,开启港股IPO征程,可直至6个月申请有效期届满,也未能完成上市程序,招股书自动失效,首次港股递表无果而终。

此后,群核科技并未停下脚步,再次递表却依旧未能突破,直到2026年2月24日,公司第三次向港交所递交上市申请,并于3月29日更新聆讯后资料集,终于通过港交所聆讯,距离正式挂牌上市仅差临门一脚。

短短五年时间,群核科技两度更换上市地点、四次冲刺资本市场,如此频繁的上市动作,在科技企业中并不多见。对于一家优质企业而言,通常会在业绩稳定、发展向好的阶段择机上市,而群核科技屡败屡战的上市举动,恰恰反映出公司背后的资金压力、经营困境与资本对赌压力。

市场普遍认为,历经美股失利、港股两次递表失效后,此次港股IPO已是群核科技的“最后一搏”,若再次失败,不仅公司后续发展将面临严重的资金缺口,前期投资方的退出诉求也将彻底无法满足,这也让市场对其IPO的动机与合理性产生了第一层质疑。

扭亏为盈假象、高负债与现金流危机

财务数据是资本市场判断企业价值的核心依据,也是群核科技港股IPO遭受质疑最集中、最核心的领域。从持续多年的大额亏损,到看似扭亏为盈的财务数据背后暗藏的“降本猫腻”,再到居高不下的负债、持续为负的经营现金流,群核科技的财务状况堪称“危机四伏”。

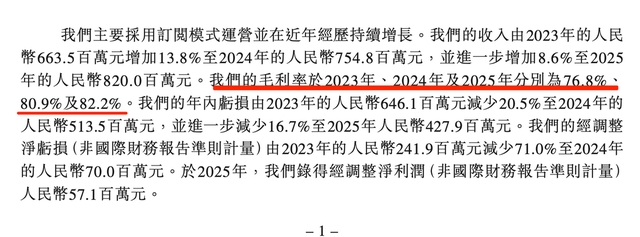

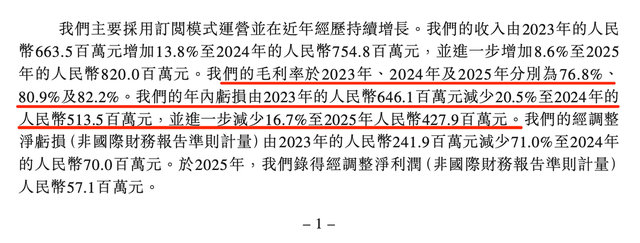

根据群核科技聆讯资料显示,2023年至2025年,公司实现营业收入分别为6.64亿元、7.55亿元、8.2亿元,呈现逐年小幅增长态势,同期毛利率也从76.8%攀升至82.2%,看似营收与盈利质量稳步提升。但在盈利层面,公司的业绩表现却彻底暴露了经营短板。

报告期内,公司按国际会计准则计算,分别实现净亏损6.46亿元、5.13亿元、4.28亿元,三年累计亏损金额高达15.87亿元,尽管亏损幅度逐年收窄,但始终未能实现真正意义上的盈利。而公司宣称的2025年经调整后净利润5712.7万元实现扭亏为盈,并非来自业务营收的大幅增长、核心盈利能力的提升,而是完全依靠“降本增效”的财务操作。

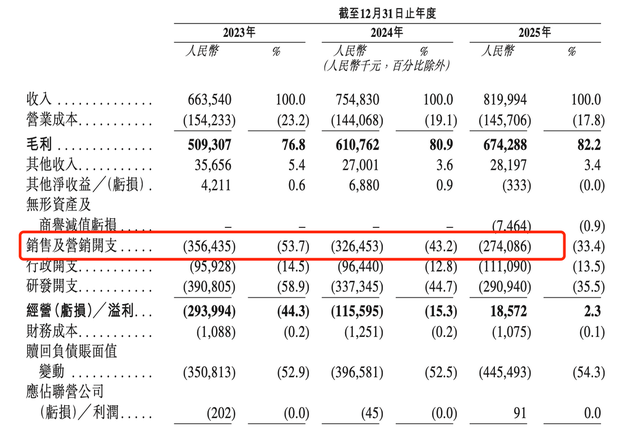

数据显示,2023年至2025年,群核科技的销售及营销开支从3.56亿元压缩至2.74亿元,研发开支从3.91亿元缩减至2.91亿元,两项核心开支三年累计减少超1.8亿元。其中,研发开支的缩减,主要是通过优化研发人员、削减研发投入实现,公司直言是借助人工智能提高开发效率,实则是牺牲长期技术研发投入,换取短期账面盈利;销售开支的减少,则是通过缩减市场推广、优化销售团队等方式降低获客成本,这也直接导致公司后续客户拓展速度放缓、客户留存率下滑。

对于一家科技企业而言,研发投入是核心竞争力的保障,销售投入是业务扩张的基础,群核科技通过大幅削减两大核心开支实现账面扭亏,这种“寅吃卯粮”的盈利方式,完全不具备可持续性。市场质疑,一旦公司后续恢复正常的研发与销售投入,所谓的扭亏为盈将瞬间化为泡影,其盈利真实性与稳定性根本无法得到资本市场认可。

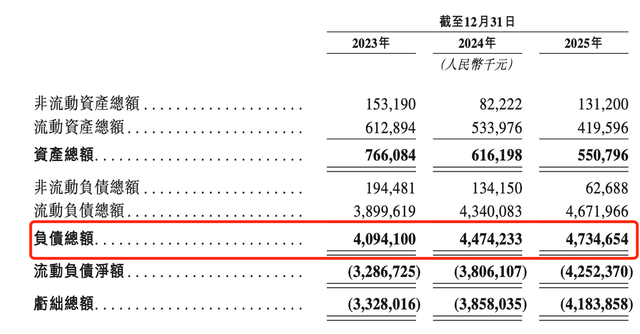

比盈利假象更可怕的,是群核科技居高不下的负债规模,以及岌岌可危的资产结构,公司财务风险已处于高危状态。

截至2025年末,群核科技总负债金额高达47.35亿元,而同期公司总资产仅为5.5亿元,总资产远低于总负债,资产负债率处于极端不合理的水平,财务杠杆风险爆表。深入分析负债结构不难发现,公司负债主要来源于可转换优先股赎回负债,截至2025年底,该项负债规模超过40亿元。

可转换优先股赎回负债,源于公司前期多轮融资中与投资方签订的对赌协议与赎回条款,一旦公司未能在约定时间内完成上市,或触发其他赎回条款,投资方有权要求公司按约定价格赎回股份,这部分负债成为悬在群核科技头顶的“达摩克利斯之剑”。

与此同时,公司的现金流状况同样不容乐观。2023年至2025年,群核科技经营活动产生的现金流量净额持续为负,始终无法通过自身经营业务创造正向现金流,完全依赖外部融资维持运营。

截至2025年末,公司现金及现金等价物仅为3.57亿元,面对超40亿元的赎回负债,可谓杯水车薪。公司自身也在聆讯资料中坦言,未来流动资金高度依赖外部融资,若无法及时获得充足资金,将面临违约风险,业务发展也将遭受重创。

一边是持续为负的经营现金流,一边是巨额到期负债,一边是微薄的货币资金,群核科技的财务状况已陷入严重的流动性危机,这也让市场对其IPO募资的真实用途产生质疑——所谓的募资用于国际扩张、技术研发、市场推广,实则大概率用于偿还前期负债,填补资金缺口。

从收入结构来看,群核科技的营收来源极度单一,抗风险能力极差,收入增长也面临明显的天花板。报告期内,公司超97%的收入来自软件订阅服务,其中企业客户订阅收入占比超80%,核心业务完全依赖酷家乐单一平台,新业务贡献收入微乎其微。

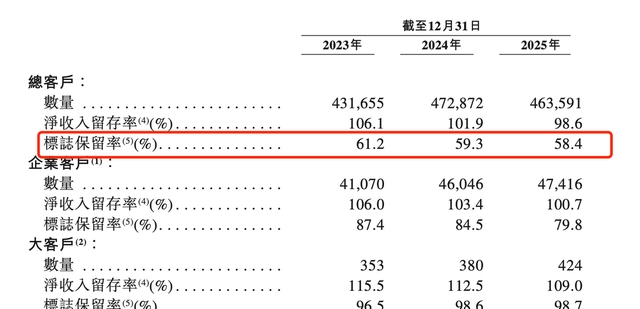

虽然公司营收逐年增长,但增速却持续放缓,2024年营收同比增速为13.7%,2025年进一步下滑至8.6%,增长动力明显不足。更为关键的是,支撑营收的客户群体质量持续下滑,客户留存率与收入留存率双双走低,成为收入增长的致命隐患。

数据显示,群核科技总客户留存率从2023年的61.2%下滑至2025年的58.4%,总客户净收入留存率也从2023年的106.1%降至2025年的98.6%,跌破100%的盈亏线。这意味着公司老客户的续费、增购金额,已无法覆盖客户流失带来的收入损失,只能依靠新客户拓展维持收入增长,但在销售开支缩减的背景下,新客户获取难度不断加大,后续收入增长将彻底失去支撑。

收费模式突变、客户流失、行业渗透遇阻

如果说财务数据是群核科技IPO的“硬伤”,那么商业模式存在的致命缺陷,则是市场对其长期发展价值产生质疑的核心原因。从收费模式的仓促转型,到客户流失加剧、行业渗透受阻,群核科技的商业模式早已失去可持续发展的根基。

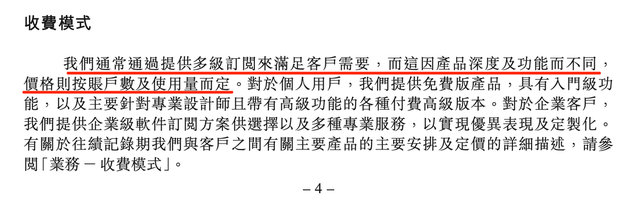

群核科技原本采用SaaS行业通用的按年/按月订阅收费模式,这种模式能够为企业带来稳定的年度经常性收入,是SaaS企业获得资本市场高估值的核心逻辑。但随着AI技术融入业务,公司宣布将从传统订阅模式,转向按Token计费的模式,这一转变直接打破了自身的收入稳定性,也彻底颠覆了资本市场对其的估值逻辑。

公司坦言,转型Token计费模式,并非主动的业务升级,而是被动的无奈之举。因为AI相关业务需要大量GPU算力支撑,算力成本与用量呈线性增长,高昂的算力成本让公司难以承受,只能通过按用量计费的方式转移成本压力。

但对于客户而言,Token计费模式意味着使用成本不再固定,使用量越大,费用越高,极大降低了客户的使用意愿与续费意愿;对于企业自身而言,稳定的经常性收入变为波动极大的按需收入,收入预测难度大幅提升,经营稳定性彻底丧失。

对于港股资本市场而言,SaaS企业的估值核心是稳定的 recurring revenue(经常性收入),群核科技主动放弃这一核心优势,其估值体系将彻底崩塌,这也是机构投资者对其IPO持谨慎态度的重要原因。

作为SaaS企业,客户留存率是衡量商业模式健康度的核心指标,而群核科技的客户留存数据,却呈现持续恶化的态势,除核心大客户外,中小客户流失现象极为严重。

聆讯资料显示,报告期内,公司企业客户、个人客户留存率均出现不同程度下滑,中小客户成为流失主力。究其原因,一方面是公司缩减销售与客户服务投入,导致客户服务质量下降,无法满足中小客户的个性化需求;另一方面,行业竞争加剧,同类产品不断压低价格、优化功能,分流大量中小客户;此外,Token收费模式的转型,也让大量中小客户因成本上升选择退出。

客户流失带来的直接影响,不仅是收入留存率下降,更导致公司单位客户获客成本上升、运营效率降低。为了维持收入规模,公司不得不将有限的资源集中于核心大客户,对中小客户的覆盖力度持续减弱,进一步加剧客户流失,形成“客户流失-收入下滑-缩减投入-更多客户流失”的恶性循环。

群核科技起家于家装住宅设计赛道,经过多年发展,虽然在该细分领域占据一定市场份额,但行业渗透始终局限于家装设计环节,无法向产业链上下游延伸;同时,公司试图拓展商业空间、办公空间、建筑设计等新赛道,却屡屡受挫,业务边界难以突破。

目前,群核科技的产品主要应用于家装设计的前端方案设计环节,深度参与度低,无法切入装修施工、材料供应、软装搭配等核心环节,对客户的价值粘性不足。而在商业空间、建筑设计等领域,面对Autodesk等国际巨头与国内本土专业设计软件的双重挤压,公司产品在功能、专业性、行业适配度上均不具备优势,市场拓展举步维艰。

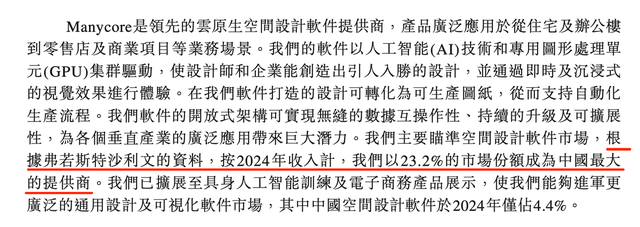

根据弗若斯特沙利文数据,按2024年收入计,群核科技在中国云原生空间设计软件市场占比23.2%,看似位居行业第一,但这一市场规模本身较小,且公司份额增长乏力,赛道天花板清晰可见,难以支撑企业长期规模化增长。

新业务商业化失败、技术竞争力存疑、海外扩张遇阻

为了讲好“空间智能第一股”的资本故事,群核科技不断包装AI、空间智能、元宇宙等新概念,试图摆脱传统家装设计软件的标签,但从实际业务发展来看,公司新业务商业化屡屡失败,核心技术竞争力存疑,海外扩张计划也面临重重阻碍,所谓的空间智能故事,不过是资本包装的“空中楼阁”。

近年来,群核科技大力布局AIGC设计、空间智能、Spatialverse等新业务,将其作为IPO的核心故事卖点,但这些新业务始终停留在概念层面,商业化进展极为缓慢,几乎无法贡献有效收入。

以Spatialverse业务为例,公司试图布局虚拟空间设计赛道,打造元宇宙空间产品,但该项业务收入占比极低,2022年仅获得一家社交媒体公司的采购订单,实现收入3134.6万元,此后再无大规模商业订单,缺乏广泛的市场验证,完全不具备商业化变现能力。

在AIGC智能设计领域,虽然公司推出了相关AI设计产品,但功能成熟度不足,生成内容的精准度、专业性无法满足客户实际需求,仅能作为辅助设计工具,无法实现独立商业化收费。市场质疑,群核科技所谓的空间智能、AI技术,更多是为了迎合资本市场热点进行的概念包装,并非真正的技术落地与业务升级,无法为公司带来新的增长动力。

作为科技企业,技术研发是核心竞争力,但群核科技为了实现账面盈利,大幅削减研发开支、优化研发团队,导致技术创新步伐放缓,核心竞争力持续弱化。

报告期内,公司研发投入逐年递减,研发人员数量持续缩减,虽然公司称通过AI技术提升了研发效率,但对于需要持续技术迭代的设计软件行业而言,研发投入的持续减少,必然导致产品更新速度放缓、功能优化滞后。

与此同时,公司的技术壁垒也并不牢固。一方面,家装空间设计行业技术门槛相对较低,同类产品不断涌现,市场竞争日趋同质化,群核科技的3D渲染、云设计等核心技术,已不再具备独家优势;另一方面,在高端空间设计、专业建筑设计技术领域,公司与国际巨头差距明显,无法实现技术突破。

更值得关注的是,学术界与行业内对群核科技布局的合成数据、空间智能技术存在诸多质疑。2024年《Nature》相关论文指出,合成数据应用可能导致“模型崩溃”,即模型性能持续退化,这一技术争议直接加剧了资本市场对公司技术前景的担忧,进一步质疑其技术研发的实用性与可行性。

群核科技在IPO募资计划中,明确将国际扩张作为核心方向,公司宣称产品覆盖超200个国家及地区,试图打造全球化空间智能平台,但海外业务的实际经营状况,却远不如宣传般亮眼。

目前,公司海外业务主要依托Coohom.com平台开展,虽然覆盖地域广泛,但海外客户分散、客单价低、获客成本高、本土化运营不足,且面临海外本土设计软件巨头的强势竞争,海外业务收入增长缓慢,盈利更是无从谈起。

同时,海外业务需要投入大量的资金、人力进行本土化运营、市场推广、技术适配,在公司自身资金链紧张、国内业务增长乏力的背景下,所谓的国际扩张,不仅无法成为新的增长曲线,反而会进一步加剧公司的资金压力与经营负担,沦为资本故事的“噱头”。

内忧外患市场地位可危,对赌压力、高管涨薪、估值泡沫

群核科技所处的云原生空间设计行业,近年来进入白热化竞争阶段,公司面临内忧外患的双重竞争压力,原本的市场份额优势正在逐步被蚕食,行业地位岌岌可危。

从国内竞争格局来看,一方面传统家装设计软件企业不断升级产品,优化用户体验、压低收费价格,分流大量中小客户;另一方面新兴AI设计软件依托更低的使用成本、更便捷的操作体验,迅速抢占市场,对群核科技形成降维打击。同时,家装产业链头部企业纷纷自研设计软件,实现供应链与设计工具的闭环,不再依赖第三方设计平台,进一步压缩群核科技的市场空间。

从国际竞争来看,在全球空间设计软件市场,Autodesk、SketchUp等国际巨头占据绝对主导地位,产品覆盖从专业建筑设计到家装设计全场景,技术实力、品牌影响力、客户资源远超群核科技。群核科技在海外市场不仅无法与之抗衡,甚至难以进入主流市场,只能在小众细分领域勉强生存。

行业竞争加剧带来的直接后果,是公司获客成本上升、客户流失加剧、产品议价能力降低。在内外夹击之下,群核科技原本的市场份额优势正在逐步弱化,若无法快速突破竞争困境,未来将彻底陷入市场被瓜分、业绩持续下滑的被动局面。

除了经营与业务层面的问题,群核科技在资本运作与公司治理方面的诸多争议,也让资本市场对其IPO合理性产生质疑。

首先是巨额对赌压力,IPO沦为资本退出工具。群核科技前期多轮融资中,与投资方签订了严苛的对赌协议与赎回条款,若无法顺利完成港股IPO,公司将面临巨额股份赎回压力,而前期投资方也将无法实现退出。

市场普遍认为,群核科技不顾自身经营状况,频繁冲刺上市,核心目的并非为了企业长期发展融资,而是为了完成对赌、满足投资方退出诉求,港股IPO完全沦为资本套现的工具。

其次是高管逆势涨薪,损害中小股东利益。在公司持续大额亏损、资金链紧张、员工薪酬优化的背景下,群核科技却在2025年对核心高管大幅涨薪。

数据显示,2025年公司董事长黄晓煌薪酬同比增长近48%,CEO陈航薪酬增长超31%,CTO朱皓薪酬增长超22%,高管团队逆势涨薪,与公司整体经营状况严重不符,被市场质疑损害中小股东利益,公司治理存在明显漏洞。

此外估值泡沫明显,资本市场不买账。群核科技2021年美股上市时估值已达20亿美元,历经多年亏损、业务增长乏力后,此次港股IPO依旧试图维持高估值。但资本市场普遍认为,公司盈利不可持续、商业模式存在缺陷、业务增长见顶,当前估值存在严重泡沫,无论是机构投资者还是散户投资者,均对其IPO估值持谨慎态度,认购意愿低迷。

当下,群核科技顶着“杭州六小龙”“空间智能第一股”的光环冲刺港股IPO却深陷质疑漩涡,其本质是企业过度追求资本运作、忽视经营本质的必然结果。资本市场从来不是投机者的舞台,只有具备真实盈利能力、核心竞争力、长期发展价值的企业,才能获得资本市场的认可与青睐,《新财闻》将持续关注。

发布评论

评论