7月3日,冲刺上交所主板的沈鼓集团股份有限公司(下称“沈鼓集团”)将迎来上会大考。

证券之星注意到,沈鼓集团为规范上市而剥离的类金融子公司曾涉及无真实交易背景票据融资,2023年相关违规票据规模达5031万元,暴露出企业内控管理的漏洞。2026年一季度,公司业绩同比翻倍,但经营性现金流却骤降至-10亿元,利润“含金量”难言乐观。

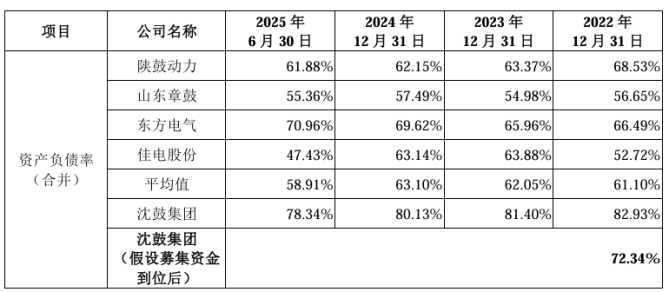

沈鼓集团财务端风险持续凸显,公司应收账款长账龄风险加剧。2025年,其逾期应收账款攀升至27.08亿元,占应收账款余额的61.41%,但期后回款比例仅14.43%。此外,由于合同负债金额高企,沈鼓集团的资产负债率大幅高于70%的安全线及可比公司均值。根据2025年上半年数据测算,即使完成21.34亿元IPO募资,沈鼓集团的资产负债率仍处于70%以上的高位。多重财务压力交织下,公司上会闯关难言轻松。

Q1现金流与净利背离

招股书显示,沈鼓集团系由沈阳鼓风机集团有限公司于2010年10月整体变更设立而来。为进一步规范经营,沈鼓集团于2025年对下属从事类金融业务的子公司沈阳拓博融资租赁有限公司(下称“拓博租赁”)、拓博(天津)商业保理有限公司(下称“拓博天津”)进行了剥离处置。

拓博租赁成立于2017年7月,注册资本2.3亿元,主要为沈鼓集团下游客户提供相应的融资租赁服务,通过解决客户资金需求进一步增强客户粘性。拓博租赁融资租赁业务占主营收入占比较小,2022-2024年分别为1.77%、2.18%、0.9%。

证券之星注意到,拓博租赁曾存在开具无真实交易背景商业票据的情形。为满足各自业务资金需求,拓博租赁与拓博天津互相通过票据进行融资:拓博租赁需资金时,向拓博天津支付票据以获取资金;拓博天津需资金时,向拓博租赁支付票据以获取资金;银行承兑票据由对应公司到期托收。2023年,相关票据金额为5031万元。

目前,沈鼓集团专注于离心压缩机、往复压缩机以及核泵等重大技术装备类产品的研发、设计、制造、销售和全生命周期服务,广泛服务于石油、化工、电力、天然气、新能源等领域。

2023-2025年(下称“报告期”),沈鼓集团分别录得营收约82.06亿元、93.09亿元、101.22亿元;对应归母净利润3.55亿元、4.42亿元、7.39亿元。

近年来,受宏观经济环境和行业周期的影响,传统下游行业需求增长放缓,部分行业资本开支减少。报告期内,沈鼓集团在手订单金额分别为205.81亿元、227.84亿元、208.57亿元,2025年末累计在手订单金额略有缩水。沈鼓集团表示,若未来新兴领域(绿色合成氨、绿色甲醇等)发展不及预期,公司或将面临订单减少、收入下滑的风险。

2026年1-3月,沈鼓集团营收21.04亿元,同比增长0.89%,较2025年同期增速有所放缓,主要系公司下游能源化工领域均属于资本密集型行业,项目建设周期较长,若按季度进行对比经营业绩会存在一定的波动。同期归母净利润5970.7万元,同比大增132.21%。

利润大幅增长之际,经营现金流却加剧恶化。2026年1-3月,沈鼓集团经营性现金流净额为-10亿元,2025年同期为-5264.93万元,主要系销售商品、提供劳务收到的现金减少及购买商品、接受劳务支付的现金增加所致。

逾期应收占比突破六成

报告期内,沈鼓集团应收账款账面价值分别为33.31亿元、38.02亿元、33.62亿元。沈鼓集团表示,由于产品建设周期较长,对应的货款结算周期也较长,因此应收账款金额较大属于本行业的普遍特点。

从应收账款余额账龄分布看,报告期内,沈鼓集团1年以内应收账款金额占比分别为47.18%、46.2%、38.59%;1至2年的应收账款金额占比分别为25.93%、26.03%、25.54%;3年以上应收账款金额占比分别为13.1%、11.5%、18.89%。其中3年以上应收账款余额占比整体走高,导致回款风险增加。

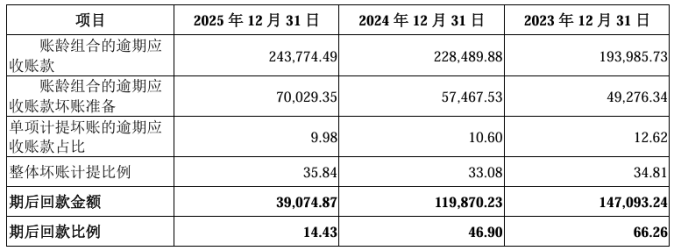

实际业务管理中,沈鼓集团通常将12个月以上未收回的应收账款作为逾期款项。受客户及业主方相关技术需求、资金支付安排、内部付款审批流程等因素影响,公司部分应收账款超过12个月。报告期各期,沈鼓集团逾期应收账款余额分别为22.2亿元、25.56亿元、27.08亿元,占应收账款余额的比例分别为52.82%、53.8%、61.41%,三年间攀升了8.59个百分点,回款趋势持续恶化。

证券之星注意到,沈鼓集团所处的设备制造行业具备订单金额大、分期结算的业务特征。虽然公司声称逾期款项期后回款状况良好,但其2025年期后回款金额仅3.91亿元,期后回款比例14.43%。

第二轮审核问询中,上交所就逾期款项收回是否存在重大不确定性再次提出疑问。沈鼓集团回应称,因涉诉等原因预计无法收回、单项计提坏账的逾期应收账款分别为2.8亿元、2.71亿元和2.7亿元,占各期整体逾期应收账款比例约10%,除该等款项外,其余逾期款项收回不存在重大不确定性。

除应收账款风险外,沈鼓集团存货端积压问题同样突出。报告期内,公司存货账面价值从62.87亿元增长至83.01亿元,占流动资产的比重相应从31.12%攀升至34.36%。

但其资产运营效率显著低于同行业可比公司。报告期内,公司存货周转率从1.06次/年持续下降至0.91次/年,而陕鼓动力(601369.SH)、ST章鼓(002598.SZ)、东方电气(600875.SH)、佳电股份(000922.SZ)四家可比公司存货周转率均值分别为2.87次/年、3.06次/年、2.99次/年。

对于存货周转率低于可比公司均值,沈鼓集团解释称,主要原因为公司承担能源化工行业重大技术装备的国产化重任,具有国内“首台首套”意义的产品比重较大,该类创新战略型产品的技术验收周期较成熟产品相对较长,且公司主要产品的收入确认政策使得本公司存货中发出商品金额较高,导致存货周转率相对较低。

资产负债率远超同行

报告期内,沈鼓集团资产负债率分别为81.4%、80.13%、78.54%。指标虽呈现逐年回落态势,但其资产负债率远超非金融企业70%的常规警戒线,负债率持续高企也引发市场对其财务安全的担忧。

横向对比来看,沈鼓集团的资产负债率显著高于可比公司平均水平。报告期内,可比公司资产负债率均值为62.05%、63.1%、58.42%,2025年与沈鼓集团的差距在20个百分点左右。

拆解负债结构发现,沈鼓集团的高负债率并非高额有息负债导致,而是由预收款项形成的合同负债金额较大所致。沈鼓集团产品生产周期较长,根据行业惯例,签订合同后,公司通常会预先收取预收款,再根据生产进度收取一定比例的进度款,故而期末形成的合同负债金额较大。

证券之星注意到,报告期内,随着业务规模扩张,沈鼓集团合同负债金额分别为97.62亿元、115.81亿元和117.74亿元,占流动负债的比例始终维持在50%以上。

沈鼓集团坦言,若未来客户需求变化、项目取消或其他客观因素导致客户与公司签署的项目停滞或者终止,公司可能面临合同无法及时履约,合同负债无法及时转化为收入的风险,将对公司经营业绩及财务状况产生不利影响。

此次冲击上市,沈鼓集团拟募集资金21.34亿元。但单纯依靠融资“补血”或难从根本上解决其高负债率难题。以2025年6月末财务报表测算,假设公司最终募集资金规模为募投项目拟使用募集资金额21.34亿元,募集资金到账后的资产负债率依旧高达72.34%。

发布评论

评论