企业指数|B级

图源|网络

口腔是门好生意,但沪鸽口腔的资本之路却走得异常坎坷。

从新三板摘牌,到A股折戟,再到三闯港交所,这家头顶“印模材料国产一哥”光环的口腔材料企业资本之路已走过十年。

从‘进口替代’到‘单项冠军’

沪鸽口腔(Huge Dental),是一家专注于口腔材料研发、生产及销售的企业,总部位于山东省日照市。

在中国口腔材料市场,沪鸽用18年时间完成了一场从跟随到领跑的逆袭。

2006年,宋欣在山东创办沪鸽,没有选择在外资强势的种植体、正畸等高值耗材领域正面硬刚,而是选择了两个极具刚需属性的基础细分品类印模制取材料和合成树脂牙作为突破口。

根据弗若斯特沙利文的数据,按2024年销售收入计,沪鸽的弹性体印模材料以30.1%的市场份额位居中国第一,击败了份额分别为13.5%、11.2%、7.1%、6.9%的外资竞争对手。

其合成树脂牙同样以21.4%的份额登顶国内市场。2025年,弹性体印模材料单品类狂揽1.37亿元,占公司总营收的34.2%;合成树脂牙则卖出9337万颗,贡献8328万元营收。

在医疗器械行业,认证即是门槛。截至最新数据,沪鸽手握34项国内二类及三类医疗器械注册证,为中国国内口腔材料企业之最;在全球范围内,拥有33项FDA认证及31项CE认证。

财务数据显示,2023年至2025年,沪鸽毛利率分别为57.0%、58.6%及58.3%,在传统制造行业中堪称优异。

这背后是极致的制造规模效应:2025年,其核心产线整体利用率近90%,弹性体印模材料产能利用率87.1%,合成树脂牙87.0%,临时冠桥树脂块更是高达93.1%。高产能摊薄了单位成本,让公司在保持低价竞争力的同时,仍能获取丰厚利润。

业绩增长停滞与利润腰斩

光鲜的细分龙头地位背后,沪鸽的财务数据正亮起红灯。

据招股书显示,2023年、2024年、2025年,沪鸽营收分别为3.58亿元、3.99亿元、4亿元,同比增速从27.86%骤降至11.45%,再到0.25%,2025年增长近乎陷入停滞。

更令人担忧的是盈利端。同期,公司净利润分别为8835.4万元、7656.9万元、4769.9万元,2025年同比暴跌37.7%,较2023年跌幅达46%。净利润率从2023年的24.7%骤降至2025年的11.9%。

图源|网络

分析沪鸽的财报会发现,利润萎缩的背后,是经营开支的持续攀升。2023年至2025年,销售及经销开支从6778.6万元增至8228.3万元,行政开支从2990.4万元暴涨87.6%至5609万元。三项开支合计占收入比例高达42.42%。

据其招股书解释,这主要为支持战略性产品规划、印尼制造业务筹备及海外业务运营而增加的员工成本及咨询服务费。

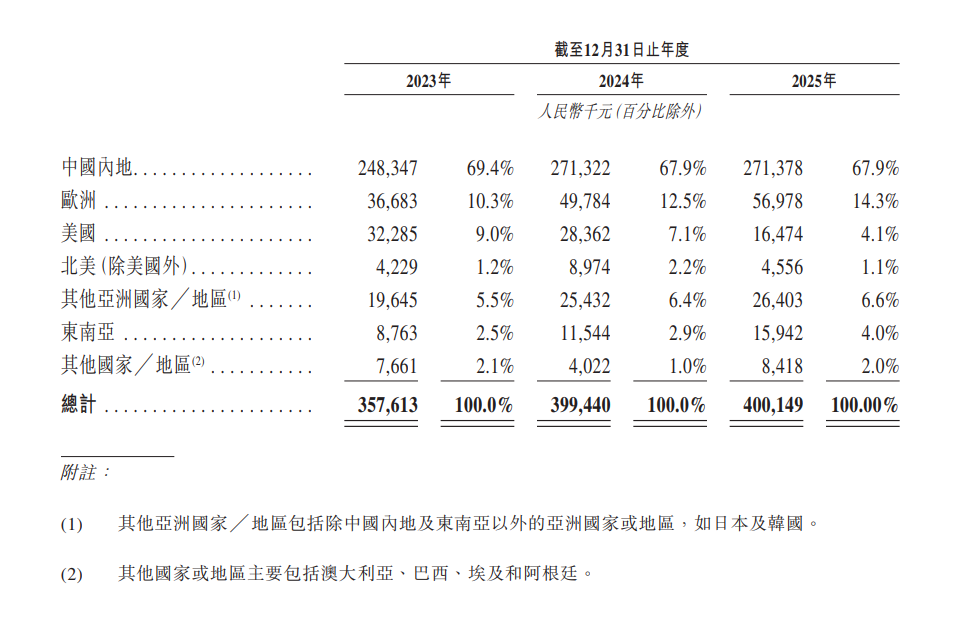

与此同时,沪鸽海外市场也是压力不小。2025年,沪鸽来自美国市场的收入从2023年的3228万元、2024年的2840万元骤降至1647万元,降幅高达42%。招股书将此归因于相关关税税率的上升。

突击分红、家族治理与转型困局

如果说业绩下滑是经营层面的挑战,那么IPO前的“清仓式分红”则将沪鸽推向了舆论的风口浪尖。

就在首次递表港交所前的2025年1月16日,沪鸽向股东宣派并派付股息1.45亿元。而该公司2023年与2024年的净利润总和约为1.65亿元,这意味着分红金额占两年净利润的87.88%。

分红的最大受益者是实控人母子。股权结构显示,沪鸽具有鲜明的家族企业特征。截至递表前,董事长宋欣通过相关主体间接控制公司52.56%的投票权,其母亲秦立娟合计持股23.16%,母子二人合计控股超75%。按此计算,仅2025年1月的分红,宋欣母子便合计获得超1亿元。

文轩认为,在IPO前突击分红虽不违规,但其本质是实控人将存量利润先行“收割”,再通过上市募资为发展输血,利益天平明显向老股东倾斜。这种“前人栽树、后人付费”的模式,让市场难免担忧。

图源|网络

作为布局方向之一,口腔数字化产品目前仍处培育阶段。2023年至2025年,该板块收入分别为280万元、250万元、70万元,占总收入比重从0.8%跌至0.2%。

招股书解释为营销策略调整,转向开发专有内部产品。但与时代天使等头部企业在隐形正畸领域41.3%的市占率相比,沪鸽在高增长赛道的竞争力明显不足。

核心产品合成树脂牙均价长期维持在0.9元/颗的低价,依赖“以价换量”模式,缺乏议价能力。在高端产品与数字化转型方面,进度明显落后于可比公司。

积弊难改,屡战屡败

观察沪鸽口腔长达数年的资本征途,其屡次上市受阻并非偶然,而是历史遗留问题、内部管理失范与战略决策摇摆相互交织的必然结果。

公司历史上存在严重的股权代持问题,最典型的是2016年定增时,一名董事认购的股份中高达74.16%为代持,涉及包括实控人亲友、员工在内的57名“影子股东”。

更致命的是,当时的主办券商在报告中曾明确表示“不存在股权代持”,这一前后矛盾的说辞直接动摇了监管机构对公司历史沿革清晰度以及中介机构执业质量的信任。

在报告期内,公司的财务内控存在多项不合规行为,包括业务员直接代收货款、通过个人账户对外收款等。其中,第三方回款金额占比长期维持在8%至10%左右,且涉及大量客户法人、员工甚至医生等个人回款。

自新三板摘牌后,公司在创业板、科创板之间反复切换,并更换了包括招商、海通、中原、国金证券在内的多家保荐机构。

这种频繁变更中介机构的行为,往往被监管和市场解读为公司自身存在问题,或是无法与中介机构达成一致,进一步加剧了外界对其规范运作水平的质疑。

押注印尼建厂与数字化

面对内忧外患,如今的沪鸽在招股书中给出了突围路径。

本次IPO募资金额拟用于建立印尼工厂,同时提升及扩充山东日照工厂的生产线。

招股书表示,建立印尼生产基地旨在利用当地的成本优势及关税政策,以服务美国及东南亚等市场。在当前“逆全球化”的贸易保护主义抬头背景下,这一布局具有战略意义。

募资还将用于升级口腔产品及技术、加强整体研发能力,以及发展全球物流网络、销售网络及全球营运中心。2025年,沪鸽研发团队达59人,硕士及博士学历占比约30%,研发费用占营收比重为7.8%。未来能否在数字化等高附加值领域取得突破,将是扭转颓势的关键。

口腔材料赛道正迎来历史性机遇。弗若斯特沙利文数据显示,中国口腔医疗器械市场规模预计从2024年的712亿元增长至2030年的1667亿元,年复合增长率达15.2%,其中口腔材料占比42.2%。人口老龄化、消费升级与健康意识觉醒共同驱动这一黄金赛道的持续扩容。

政策红利与国产替代双重驱动口腔材料行业增长。“五健”国策将口腔健康列为儿童青少年五大支柱,推动需求释放。同时,进口品牌长期占据70%市场份额,国产替代空间广阔。以沪鸽为例,其仅占1.3%的份额,意味着头部企业成长潜力巨大。

然而,机遇之下,沪鸽自身的考验同样严峻。守住传统耗材基本盘的同时,能否完成向高附加值领域的惊险一跃?家族色彩浓厚的治理结构,能否匹配公众公司的透明度要求?

十年资本征途,这一次沪鸽能否成功,我们拭目以待。

发布评论

评论