2025年7月,人社部、市场监管总局、国家统计局联合发布新职业信息,“睡眠健康管理师”工种位列其中,标志着我国睡眠健康服务正式迈入规范化、职业化发展新阶段。

据中国睡眠研究会初步统计,目前国内至少有3500余家医院在开展睡眠健康服务,与睡眠相关的家居、康养、管理产业也发展迅猛。

“睡眠不足”成为不容忽视的社会问题,为了摆脱“睡眠负债”,一个规模达千亿的“睡眠产业”应运而生,涵盖了科技产品、寝具床具、保健品等多个领域。而软体家居作为与睡眠场景强关联的赛道,也在不断推动材料革新、智能算法、人文关怀等创新,试图在红海中讲出“新故事”。

全民“睡眠负债”,催生千亿“睡眠经济”

据世界卫生组织统计,全球约有三分之一的人存在睡眠问题。《2024中国居民睡眠健康白皮书》显示,我国64%的居民睡眠质量仍然欠佳,平均每日睡眠时长仅为6.75小时。

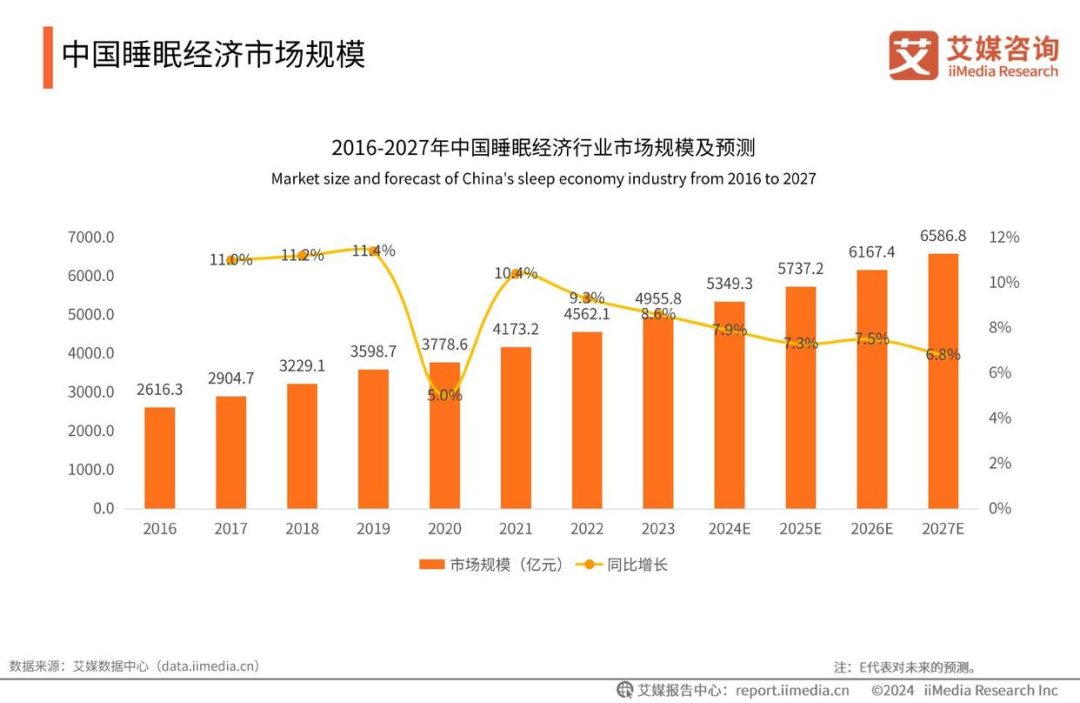

人人都想摆脱“失眠”,为此也催生了庞大的市场需求。艾媒咨询数据,中国睡眠经济市场规模从2016年的2616.3亿元增长至2023年的4955.8亿元,预计未来仍将保持增长趋势,在2027年达到6586.8亿元规模。

在睡眠市场规模持续扩大的背景下,众多企业争相入局。企查查数据显示,我国现存2万家睡眠经济相关企业,其中,传统家居企业仍占据一定市场地位,制造业的“睡眠企业”最多,占比达31.5%。

此外,还有由科技企业所推出的智能产品,比如健康手环、睡眠检测器等;由零售、快消等企业所推出的助眠食品、助眠用品、助眠保健品等。

家居新范式认为,当下的“睡眠市场”呈现出产品多元化、消费群体年轻化,以及产品创新趋势显著等特点。

消费者有了更多元的信息渠道,面对着五花八门的助眠产品,他们的需求也从“能用”升级为“好用且个性化”,也推动着睡眠经济从单一产品向“全场景解决方案”转型。

在这一背景下,近年睡眠经济相关企业也在积极推动技术创新和产品升级,希望通过智能化来适应消费者的个性化需求,同时打造出差异化竞争优势。

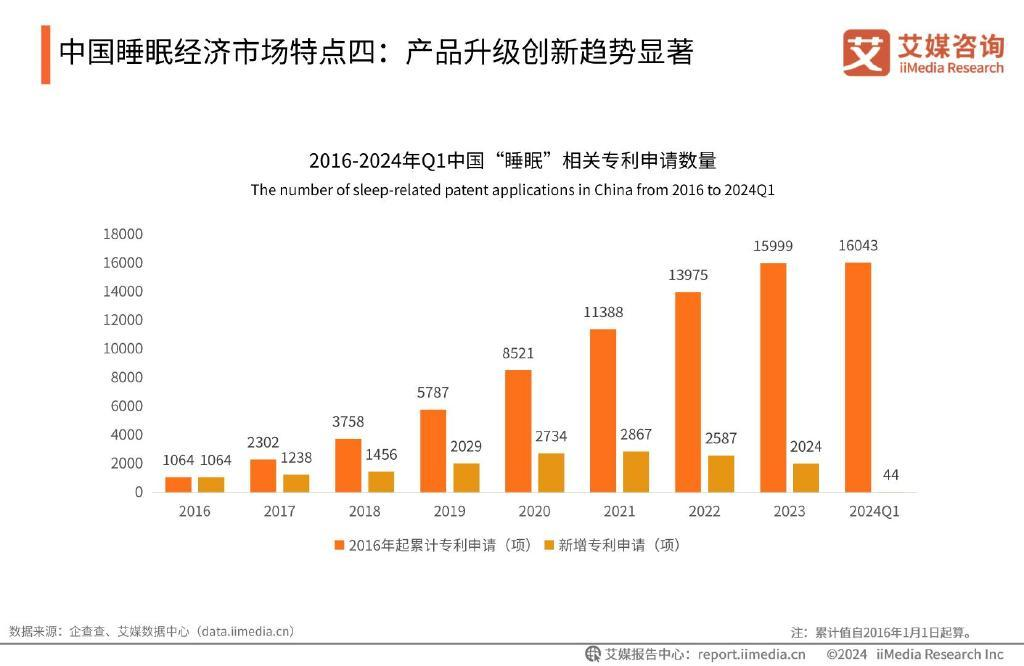

数据显示,近年中国“睡眠”相关专利数量新增趋势显著,涵盖睡眠监测、智能睡眠用具、抱枕床垫等。 传统家居企业也敏锐地捕捉到这一趋势,纷纷以科技为矛,切入睡眠赛道。

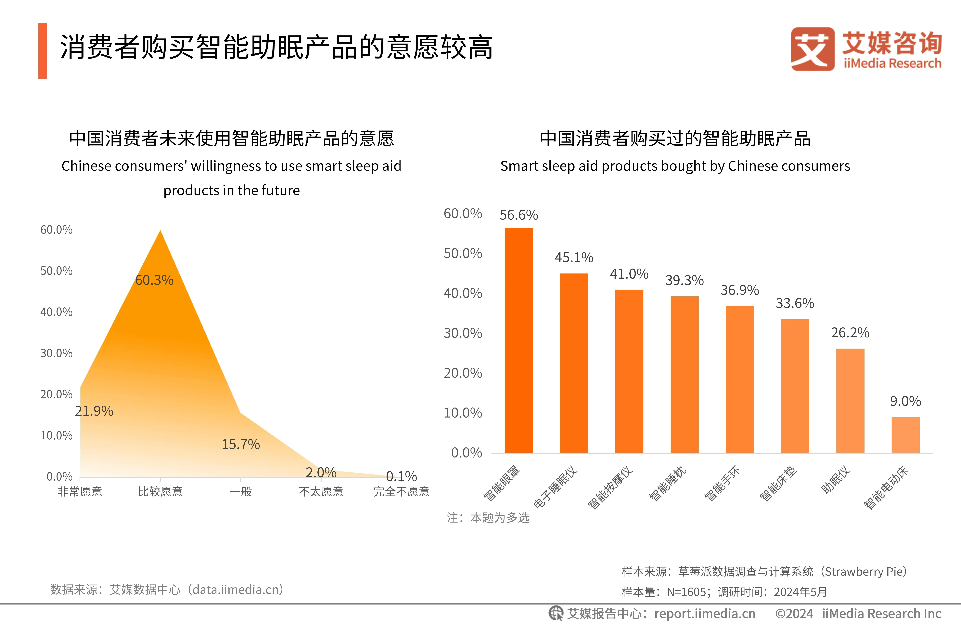

从消费者实际反馈来看,超八成消费者愿意在未来使用智能助眠设备,其中,超过三成消费者曾购买过智能睡枕、智能床垫等产品。

可以说,智能科技的融入,使得床垫、枕头等传统寝具焕发出新的生机,不仅满足年轻消费者对科技感的追求,更通过数据化服务提升用户体验,推动消费升级。

吃上“换新”红利,床垫寝具开讲“新故事”

家居新范式梳理发现,作为与“睡眠”息息相关的产品,软体家居一直都以“助好眠”作为行业发展目标,过去几十年,床垫寝具的“睡眠叙事”大体经历了三个发展阶段:

第一阶段,以雅兰为代表的弹簧床垫,可谓是中国第一次寝具革命的代表,其最早引入划时代的“弹簧床垫”概念,改变了国人用棉被、床板充当“床垫”的传统认知。(详细回顾《甲子雅兰:从“一根弹簧”到“睡眠行业中国名片”的韧性攀登》)

第二阶段,国内床垫寝具行业开始掀起“材料革命”,记忆棉、乳胶等新材料逐渐涌现,在海外品牌的持续宣传和教育下,国内消费者对床垫的认知逐渐增加,也促进了国内床垫行业的材料创新和产品研发。

第三阶段,则是床垫寝具的智能时代,随着科技创新和人工智能的普及,当下的消费者不仅要求能睡,还希望睡得好、睡得健康,国内软体家居也开始进入“健康睡眠时代”。

不过,智能寝具在国内市场也曾经历过一段“混沌”的发展时期,以智能床为例,由于其背后涉及的技术众多,行业也缺乏统一标准,导致市场上产品质量和功能参差不齐。

比如有的床垫仅仅只是加入了传感器,或者只是加入了蓝牙功能,就号称“智能床垫”,这也影响了消费者对智能寝具的观感,甚至一度认为这只是“伪智能”的噱头。

不过,家居新范式梳理发现,随着人工智能技术的发展,近年床垫寝具企业也开始迎来技术突破,真正朝着“千人千面”的睡眠体验进发。

其中,慕思研发出第八代T11pro智能健康睡眠系统及“定制睡眠”T11 Pro AI床垫,凭借百万级人体工学数据模型和首创的AI潮汐算法,能够预测用户的睡眠周期并提前调节床垫状态,为消费者带来极致个性化体验。

在2025CES上,慕思还带来了在T11PRO基础上进行软硬件升级后的AI床垫T11+,在算法和硬件方面均有所升级,数据采集更精准。

喜临门则发布了全新智能睡眠生态品牌AISE宝褓,其集成了107项专利技术,包括全球发明专利“云动系统”,结合了人工智能与物联网技术,可以智能适配个体差异,为用户提供个性化的睡眠解决方案。

舒达的“AI Dream智能引擎”, 以AI DREAM云计算为平台,实现以床为中心的卧室物联网,不仅可以根据用户体重、睡姿等数据自动调整床垫分区硬度,还能联动空调、灯光来打造舒适睡眠环境。

除了产品创新之外,各企业也开始做出战略调整。以慕思为例,其在定制业务上已早有布局,其旗下的V6家居和高端整装品牌慕思美居,均以定制家居为特色,彰显了公司在该领域的专业与实力。近年来,慕思持续加大对定制业务的投入,将V6家居确立为集团的核心业务之一。

另外,梦百合在2024年正式发布了定制品牌“VALUE榀至”,据梦百合董事长倪张根表示,公司将采用不建工厂、不设独立店的模式开展定制业务,此举降低了梦百合的投入成本。

顾家家居则率先提出“新一代品质主卧”空间整体解决方案,从“美学风格、舒享体验、空间场景”三大创新层面构建顾家软床的核心价值,通过整合式设计实现软床和床垫、柜类、床品等卧室空间产品的融合设计。(详见《累计三年中国软床销量第一!解码顾家软床的跃迁之道》)

而雅兰构建起覆盖不同市场与消费层级的品牌矩阵:除了“雅兰床垫”及“雅兰智能床”,还通过运营斯丽比迪(Therapedic)、澳洲造梦者(Sleepmaker)、美安娜(LadyAmericana)及欧洲奢华家居品牌爱帝薇(Artdevie)等国际品牌,形成协同作战能力。

抢夺流量入口,“睡眠经济”开始跨界

整体来看,软体家居已经成为大家居产业中发展最为迅速的细分领域之一。在华夏家博会2024年的成交数据中,软体家居品类表现尤为亮眼,其订单金额及订单数量在软装大类中的占比双双突破60%。除了不同企业积极使出“新打法”,推动公司迎来第二增长曲线之外,也跟消费者对于健康睡眠的整体认知提升有关。

首先,相较于家装、定制行业,软体家具“换新”更为便利,“以旧换新”“促消费”“旧房新装”等政策能够更好刺激消费者对软体家具的购置需求。

其次,随着国内文旅行业全面复苏,酒店、民宿的升级需求也成为了软体家居行业的第二增长曲线。

最后,随着跨境电商行业的加速发展,海外市场需求也在逐渐复苏,成为了软体家居的新增长引擎。

但在行业整体利好之下,不同软体家居企业的业绩依然分化,呈现出新的发展趋势。

特别是软体家居积极跨界,抢夺家居流量入口。比如慕思、梦百合等企业整家业务,将原本被定制家居握在手中的流量抢到了自己手中。

以顾家的一体化整家战略为例,其以“创意+研发+设计”核心竞争力,在加入定制品类后,能够在软体家具、装饰装修方面获得优先级别的话语权,毕竟当下消费者更在意的是整家设计的协调性。

传统定制家居一度占据了流量高地,但软体家居凭借“换新周期短”“场景延展性强”等优势实现反超,再加上“睡眠经济”这一风口,如果能够把握好消费者改善睡眠的需求,就有机会通过产品换新抢夺到更多原本属于其他企业的业务增量。

因此,近年不少软体家居企业都开始向数据要增长,读懂消费者的需求才能“一击即中”。比如舒达所属的爱梦集团提出了“一体三翼”的数字化转型战略,串联起营销数字化、门店数字化、企业数字化,以数据洞察分析渠道和各环节利弊,为消费者提供更高效和优质的购物体验。

在这一趋势下,市场也在推动软体家居企业进一步整合整家资源,从寝具、沙发向整装领域延伸,甚至与健康管理、智能家居平台合作,构建“睡眠+”生态,在大家居行业进入存量时代的当下,主动出击才有机会挖掘增量。

结语

随着行业竞争加剧,“科技+场景”的双轮驱动,将重新定义“好睡眠”的标准。家居新范式认为,只有那些既能讲好“新故事”、又能夯实“硬实力”的品牌,才能在这场“睡眠密码”中长久立足。

发布评论

评论