那时候,市场对这类产品寄予厚望。产业园REIT被看作“轻资产”运营的典范,靠稳定的租金收入和分红吸引投资者。首批产品发行时,超过300亿元资金认购,一级市场配售比例屡创新低。

五年后的今天,情况起了变化。

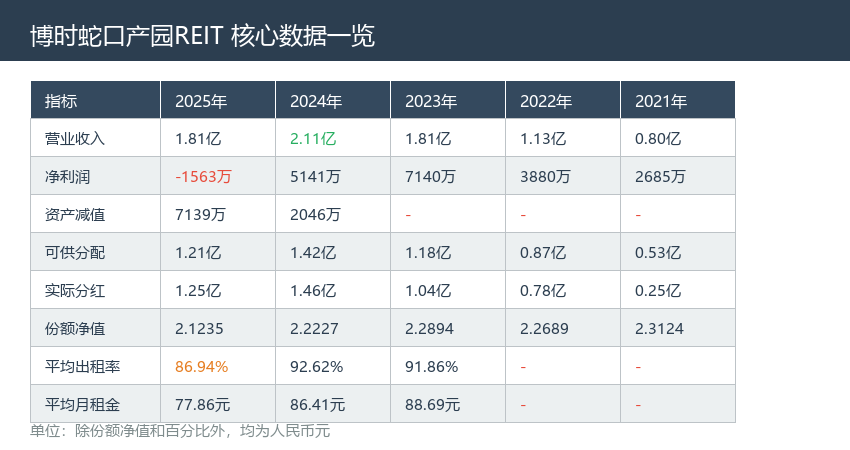

2025年年报显示,基金全年实现营业收入1.81亿元,同比下降14%;净利润转亏1563万元,而2024年还盈利5141万元。平均出租率从92.62%跌到86.94%,平均月租金从86.41元/平方米跌到77.86元/平方米。

这是博时蛇口产园REIT上市以来,首次出现年度净利润亏损。

从7140万盈利到1563万亏损

先看五年间的营收和利润变化。

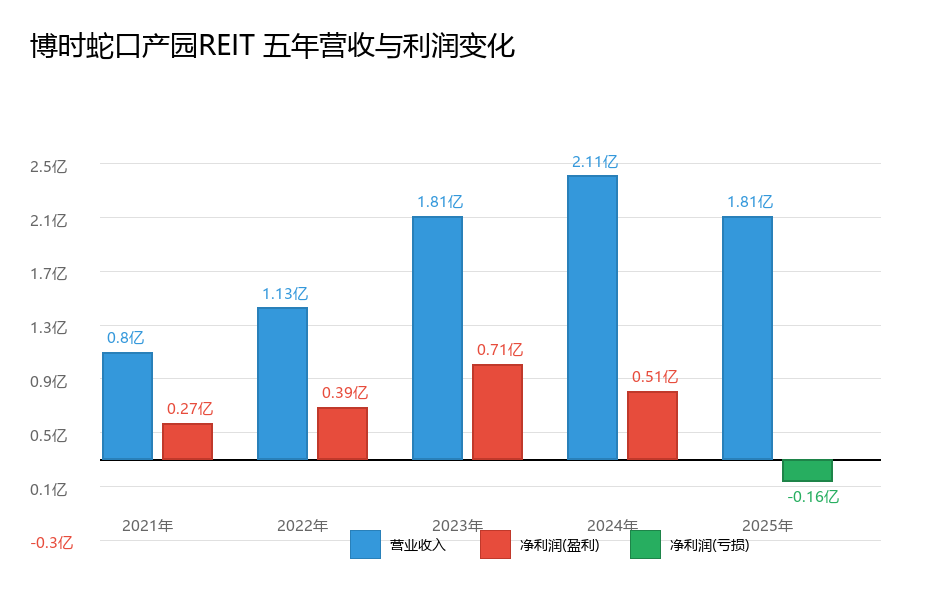

营业收入方面,2022年上市首年1.13亿元,2023年增至1.81亿元,2024年进一步攀升至2.11亿元,创下历史新高。2025年回落至1.81亿元,同比下降14%。

净利润的走势更加戏剧化。2022年盈利3880万元,2023年增至7140万元,创下历史峰值。2024年下滑至5141万元,2025年直接转亏1563万元。

说得再直白点:营收从1.13亿到2.11亿峰值,又回到1.81亿;净利润从3880万到7140万,又跌到-1563万。这种过山车行情,折射出产业园REIT面临的深层困境。

净利润转亏的直接原因,是资产减值损失的大幅增加。 2024年计提2046万元,2025年暴增至7139万元,是2024年的3.5倍。两年合计计提减值超过9100万元。

但有一点需要说明:资产减值损失虽然影响净利润,却不影响可供分配金额。换句话说,投资者的分红不会因此大幅减少。

可供分配金额首现下降

尽管业绩承压,基金在分红方面依然保持了较高水平,但隐忧已经出现。

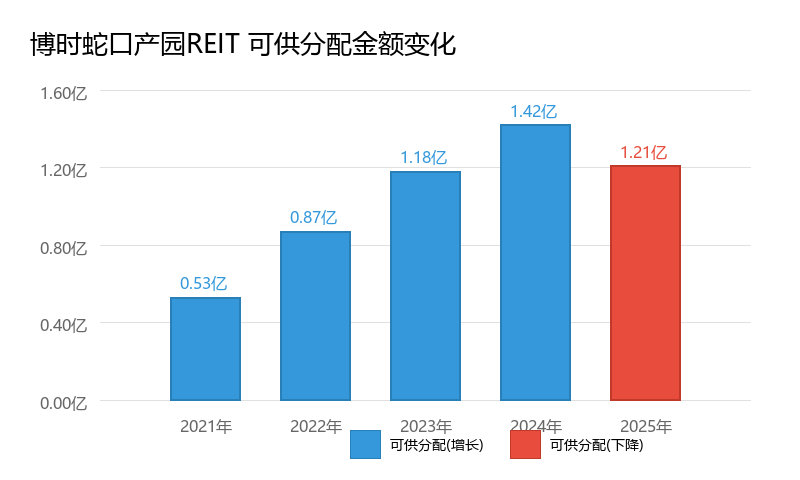

2025年,基金可供分配金额为1.21亿元,较2024年的1.42亿元下降15%。这是自2021年上市以来,可供分配金额首次出现下降。

实际分红方面,2025年为1.25亿元,高于可供分配金额,是因为包含了历年结转部分(如2024年第三次分红等)。但可供分配金额的下降,暗示未来的分红可持续性存疑。

管理层承诺,未来继续以不低于90%的可分配利润进行现金分红。但可供分配金额的下降,是一个值得警惕的信号。

上市以来累计分红超过4.5亿元,这个数字看起来不错。但如果可供分配金额持续下降,未来分红能否保持同等水平,需要打一个问号。

出租率和租金同时失守

对REIT来说,出租率是衡量资产质量的核心指标。

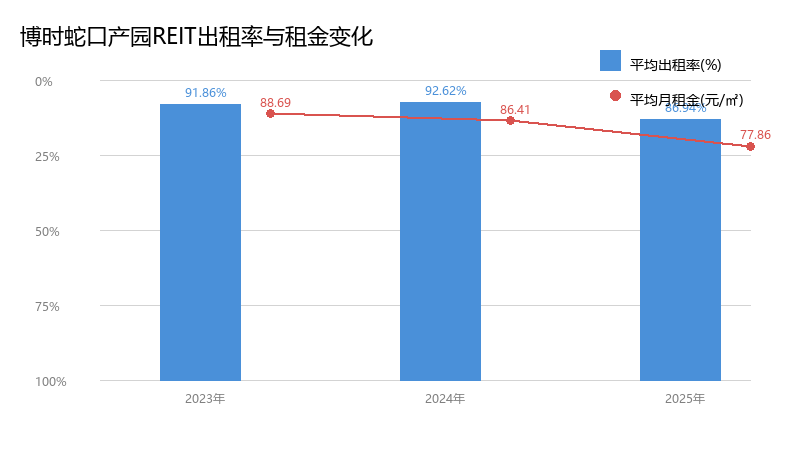

2024年,基金旗下项目平均出租率92.62%。2025年,这个数字跌到86.94%,下滑近6个百分点。期末出租率从91%降至87.83%。

三个项目中,万海大厦和万融大厦位于深圳南山核心区,是基金的核心资产;光明加速器二期位于光明区,定位产业研发。后者保持了较高的出租率和租金水平,前两者出现了明显波动。

平均月租金的变化更明显。2023年88.69元/平方米,2024年86.41元/平方米,2025年跌到77.86元/平方米。两年时间跌幅超过12%。

这是博时蛇口产园REIT运营数据的核心特征:出租率下降、租金下跌,两项指标同时失守。唯一的亮点来自成本端。基金通过优化运营管理措施,有效控制了运营成本。2025年四季度出租率环比有所回升,这些措施正在起效。

出为何亏损?三重压力叠加

净利润转亏的背后,是多重压力叠加。

第一,宏观环境承压。 产业园区的主要租户是科技企业和创新型公司,它们的经营状况与宏观经济高度相关。2024年以来,经济下行压力持续,企业扩张意愿不足,对办公空间的需求自然下降。特别是中小型科技企业,它们是产业园的主要客群,也是受经济波动影响最大的群体。

第二,供给过剩加剧。 项目周边新增了多个竞争性项目。创享大厦、欧菲光研发总部,光明天安云谷一期等项目陆续入市,让本已紧张的租赁市场更加激烈。年报披露,这些新增项目合计带来超过10万平方米的新增供应。

第三,估值重估。 资产减值大幅增加,反映了市场对产业园资产估值的重新定价。评估机构调整对未来现金流的预期,导致减值。这种估值重估,是2025年净利润转亏的重要原因。

2024年以来,多只产业园REIT的经营数据都出现不同程度下滑。出租率下降、租金承压、资产减值增加,成为行业普遍现象。这背后,是整个产业园赛道的周期调整。

曾几何时,产业园REIT是市场的“香饽饽”。首批上市后,监管层鼓励扩募,多只新产品排队待发。然而,随着经营数据不及预期,市场热情明显消退。投资者开始重新审视这类产品的投资价值。

尽管短期承压,政策层面仍在支持REIT市场的发展。扩募规则完善、资产类型拓展、投资者结构优化……这些长期利好并未改变。关键在于,REIT管理人需要提升运营能力,在供给过剩的环境中找到差异化竞争的优势。

周期轮回中的REIT

五年时间,博时蛇口产园REIT经历了一个完整的产业周期。

2021年上市时,它承载着市场对“轻资产”模式的期待。2023年,它站上7140万净利润的巅峰。2025年,它不得不面对亏损的现实。

这不是某一只REIT的失败,而是整个行业的调整。产业园REIT的底层逻辑,是分享产业发展的红利。当产业蓬勃向上时,租金上涨,出租率攀升、资产增值;当产业调整收缩时,一切又反向而行。

周期的力量面前,没有人能独善其身。但周期也意味着机会。

2026年,挑战不会少。 出租率能否企稳、租金能否止跌、可供分配是否持续下滑,这些都影响着REIT的走向。但也有积极因素: 四季度出租率环比回升,说明运营措施正在起效;分红依然稳定,高分红特性仍在;万海大厦、万融大厦位于深圳南山核心区,长期资产价值仍在。

当估值处于低位、租金处于谷底时,那些熬过寒冬的资产,终将迎来复苏的春天。

对博时蛇口产园REIT来说,2025年的亏损是暂时的,还是趋势的开始?可供分配金额的下降,是昙花一现还是趋势确立?答案,或许藏在2026年的数据里。

发布评论

评论