作为合肥“量子之城”又一家冲刺资本市场的量子科技企业,国仪量子技术(合肥)股份有限公司(以下简称:国仪量子)顶着“量子精密测量龙头”“高端科学仪器国产替代先锋”的光环,向科创板发起冲击。

然而,这场备受资本市场关注的IPO之旅,自2025年12月10日获上交所受理以来,便深陷技术独立性存疑、持续亏损商业化乏力、关联交易信披违规、研发投入合理性遭质疑、估值虚高偏离产业现实等多重争议漩涡。

上交所多轮审核问询直击核心痛点,市场舆论不断拆解其“量子科技”外衣下的真实业务底色,监管与市场的双重拷问,直指科创板硬科技企业上市审核的核心底线:量子科技概念能否成为亏损企业闯关的“护身符”?技术依赖高校转化、盈利遥遥无期、信披漏洞百出的企业,是否匹配科创板服务硬核科技、支持科技创新的定位?

量子概念加持,资本扎堆入局,上市前夕亏损仍在延续

国仪量子成立于2016年,脱胎于中国科学技术大学量子信息科研团队,主营业务聚焦高端科学仪器研发、生产与销售,产品覆盖量子信息技术与自旋共振系列、电子显微镜系列、气体吸附分析系列、随钻测量系列及物联网解决方案,下游客户以高校、科研院所及新能源、半导体、航空航天等领域龙头企业为主。

从股权结构来看,国仪量子的资本版图汇聚了高校国资、产业资本与知名创投。中科大通过全资子公司科大控股间接持股14.75%,为公司第一大外部股东;高瓴创投持股6.33%,科大讯飞、科大国创等安徽本土上市企业亦现身股东名单,天使投资方树华科技持股8.43%,一众资本扎堆加持,让公司早早贴上“量子科技独角兽”标签。

公司实际控制人为贺羽、荣星二人,二者通过员工持股平台及控股平台间接合计控制公司34.87%表决权,且自2017年起签署一致行动协议,贺羽担任公司董事长、总经理,荣星任董事,二人均为中科大杜江峰院士的学生,与中科大科研体系深度绑定。

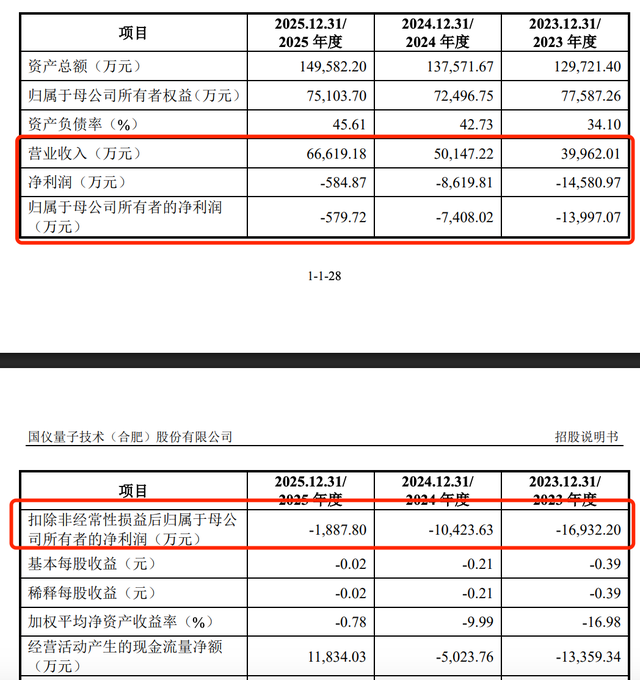

财务数据层面,国仪量子呈现出“营收增长、持续亏损、现金流波动”的典型科创企业早期特征,也是其IPO争议的核心起点。根据招股书(上会稿)披露,2023年、2024年、2025年,公司分别实现营业收入3.99亿元、5.01亿元、6.66亿元,年均复合增速保持在30%以上,看似成长性亮眼。

但扣除非经常性损益后归母净利润分别亏损1.69亿元、1.04亿元、1887.80万元,连续三年处于扣非净亏损状态,截至2025年末,公司合并报表未分配利润高达-3.60亿元,存在大额未弥补亏损。

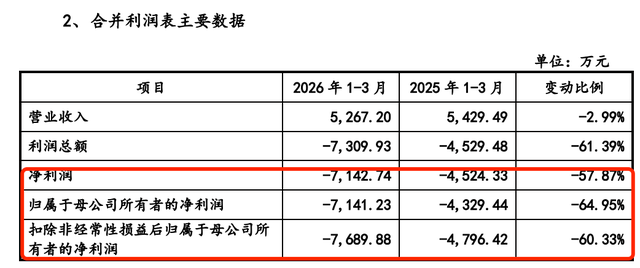

更值得警惕的是,公司盈利稳定性极差,2026年第一季度业绩直接“变脸”:当期实现营业收入5267.20万元,同比下滑2.99%;扣非净利润亏损7689.88万元,同比下滑幅度超60%,亏损幅度大幅扩大。现金流层面,报告期内公司经营活动现金流净额分别为-1.34亿元、-5023.76万元、1.18亿元,2026年第一季度再度转为-9935.93万元,现金流大幅波动,经营回款能力极不稳定。

从业务结构来看,国仪量子所谓的“量子科技”主业,并未成为营收核心支柱,反而沦为资本市场讲故事的“噱头”。

报告期内,公司电子显微镜系列产品贡献营收占比常年超过50%,是名副其实的“营收主力”,而市场关注度最高的量子信息技术与自旋共振系列产品,营收占比不足30%,且产品商业化落地进度缓慢,销量与营收规模远不及传统科学仪器。这一业务结构,直接引发市场对公司“挂量子头、卖传统仪器”的核心质疑,也让其科创板硬科技属性大打折扣。

顶着量子科技光环,却靠传统电子显微镜“养家糊口”,持续大额亏损却拟豪募11.69亿元,国仪量子的IPO计划,从一开始便站在了舆论的风口浪尖。随着上交所问询函的层层深入,公司潜藏的技术、财务、信披、治理等多重风险,逐一暴露在市场面前。

技术独立性彻底失守,高校依赖难解,科创属性存关键短板

科创板对拟上市企业的核心要求之一,便是具备自主可控的核心技术、持续的研发创新能力,摆脱对外部技术的依赖,真正实现科技自立自强。然而,国仪量子的技术来源、研发体系、专利布局,均直指其技术独立性的致命缺陷,成为上交所问询的第一大焦点,也是市场质疑其科创属性的核心依据。

国仪量子从成立之初,便完全依附于中科大的科研成果转化,并非基于自主研发起家。招股书披露,2017年9月,中科大、杜江峰院士与国仪量子前身国仪有限签署《技术移交确认书》,将4项专利技术及1项专有技术完整移交至公司,成为公司创业初期的核心技术底座。

截至报告期末,公司累计拥有境内专利481项,其中发明专利175项,而继受取得的专利多达27项,全部来自中科大早期技术出资与成果转化,核心量子相关技术均源于高校科研成果,并非公司原始创新。

上交所首轮问询便直接要求公司详细披露核心技术来源、与中科大的技术权属关系、是否存在知识产权纠纷或潜在纠纷,同时质疑公司“是否拥有持续发展的技术储备、自主研发和持续创新能力”。

尽管公司回复称,相关继受技术已获得中科大授权确认,不存在权属纠纷,但无法回避的事实是:公司核心技术团队、底层技术逻辑、科研资源均深度绑定中科大,脱离高校支持后,自主创新能力无从谈起。

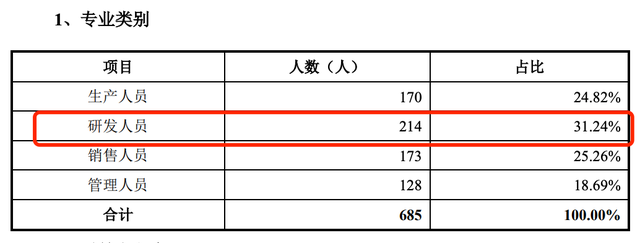

此外,技术依附的背后是研发人才的彻底“中科大化”。截至目前,公司研发团队共214人,占员工总数的31.24%,其中7人曾在中科大任职,47人拥有中科大学历背景,合计54名员工与中科大存在直接关联,占研发团队比例近30%。

公司核心管理层、技术骨干均出自中科大杜江峰院士团队,董事荣星、董事长贺羽均为杜江峰院士学生,科研体系、技术路线完全沿用高校团队成果,缺乏独立的人才培养与研发体系。

更关键的是,公司非全时研发人员占比持续攀升,2025年上半年占比高达78.13%。公司解释称,系研发人员参与生产、销售等支持性活动增加所致,但业内普遍认为,这一现象直接反映公司研发资源分散、核心研发人员精力不足,自主研发投入流于形式,难以支撑持续的技术创新。

同时,国仪量子在招股书中多次宣称,核心产品达到“国际先进”“国内领先”“国内唯一”水平,但上交所问询直接要求其披露相关表述的依据与权威性,市场亦对技术先进性提出强烈质疑。

首先是公司所谓的高端科学仪器,核心零部件高度依赖海外采购,自主化率极低。报告期内,公司通过贸易商采购海外原材料、核心零部件的金额占比常年超过40%,电子显微镜、量子测量仪器的核心传感器、光学镜片、精密机械部件均依赖进口,并未实现真正的国产替代。一旦海外供应链受限,公司生产经营将直接陷入停滞,技术自主可控完全沦为空谈。

另一方面,公司量子相关技术仍处于实验室阶段,产业化落地遥遥无期。目前公司量子信息技术产品仅实现小批量销售,主要应用于高校实验室科研场景,无法实现工业化、规模化商用,与国际头部量子科技企业相比,技术迭代、产品化能力存在巨大差距,所谓的“量子科技龙头”,实则缺乏与之匹配的技术实力与产业落地能力。

从科创板审核规则来看,技术独立性、自主研发能力是判断企业科创属性的核心指标,国仪量子对中科大技术、人才的双重依赖,核心部件的海外依赖,直接触碰了科创板硬科技审核的红线,也让其科创属性的真实性,面临前所未有的考验。

商业化能力彻底拉胯,持续亏损无改观,持续经营能力存疑

当下,科创板允许未盈利企业上市,但核心前提是企业具备清晰的商业化路径、可持续的经营模式、未来盈利的可预期性。然而,国仪量子报告期内持续亏损、业务结构失衡、客户集中、毛利率异常、业绩季节性波动剧烈等问题,充分暴露其商业化能力的薄弱,持续经营能力遭到监管与市场的双重质疑。

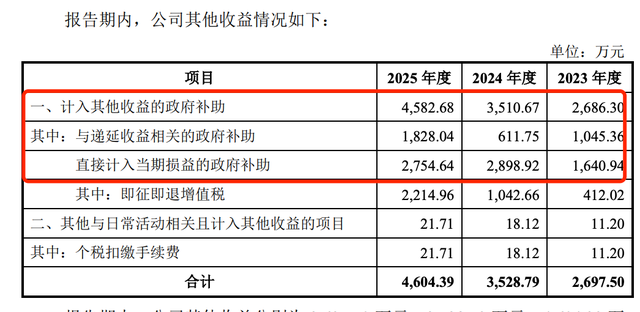

尽管报告期内公司扣非净利润亏损从1.69亿元收窄至1887.80万元,但这一数据的背后,是公司依赖政府补助、税收优惠等非经常性损益粉饰业绩,并非主营业务盈利能力提升。报告期内,公司计入其他收益的政府补助分别为2,686.30万元、3,510.67万元、4,582.68万元,一旦剔除政府补助,公司主营业务亏损幅度更大,盈利完全依赖外部补贴,自身造血能力缺失。

同时,2026年第一季度业绩大幅下滑、亏损翻倍,直接打破了公司“亏损收窄、即将扭亏”的预期,也印证了其盈利根基的脆弱性。公司预计2026年实现整体盈利,但从一季度经营数据、传统业务增长乏力、量子业务商业化滞后的现状来看,这一盈利预测完全缺乏业绩支撑,沦为给资本市场画下的“大饼”。

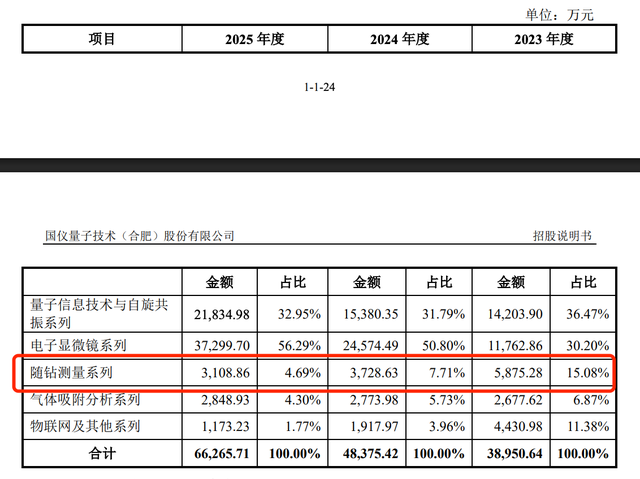

国仪量子的营收结构,彻底戳破了其量子科技的光环。报告期内,公司电子显微镜系列产品作为传统科学仪器,常年贡献50%以上的主营业务收入,是公司唯一稳定的营收来源;而号称核心主业的量子信息技术与自旋共振系列产品,营收占比始终低于30%,且产品单价高、销量低、客户群体狭窄,仅局限于高校科研场景,无法实现规模化商用,产业化进程几乎停滞。

更糟糕的是,公司另一核心业务随钻测量系列,报告期内营收逐年下滑,从2023年的5875.28万元降至2025年的3108.86万元,年均降幅超15%,业务持续萎缩。单一产品依赖、新兴业务无增量、传统业务下滑的三重压力下,公司营收增长完全依赖电子显微镜单一品类,业务结构极度失衡,经营风险高度集中。

下游客户结构的畸形,进一步加剧了公司的经营风险。报告期内,公司超过50%的客户为高校、科研院所,这类客户采购具有极强的计划性、季节性,且付款周期长、议价能力强。2023-2025年,公司主营业务收入50%以上集中在第四季度确认,上半年营收占比不足35%,业绩季节性波动极其剧烈,生产、销售、研发计划均无法稳定推进。

同时,公司客户集中度虽未触及监管红线,但前五大客户变动频繁,复购率极低。高端科学仪器产品使用寿命长,高校、科研院所客户短期内复购意愿极低,公司需持续开拓新客户维持营收增长,销售成本居高不下。

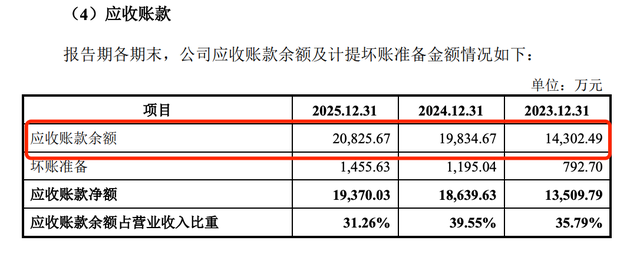

应收账款层面,报告期各期末公司应收账款余额分别为14,302.49万元、19,834.67 万元、20,825.67 万元,占当期营业收入比例均持续上涨,应收账款规模逐年攀升,回款周期不断拉长,资金占用严重,进一步加剧了公司的现金流压力。

而公司当下的持续亏损、业务失衡、回款乏力等问题交织让国仪量子的持续经营能力蒙上巨大阴影。科创板支持未盈利企业上市,并非支持“持续亏损、无商业化能力”的企业,国仪量子的经营现状,已然违背了科创板支持科技创新、助力企业产业化发展的初衷。

关联交易信披矛盾,关联方遗漏,治理合规性遭质疑

信息披露是科创板上市审核的核心,而关联交易、关联方披露的真实性、准确性、完整性,更是监管核查的重中之重。然而,国仪量子在招股书中,存在关联交易数据前后矛盾、关联方遗漏未披露、董事兼职信披违规等诸多问题,公司治理合规性、信披质量遭到严重质疑。

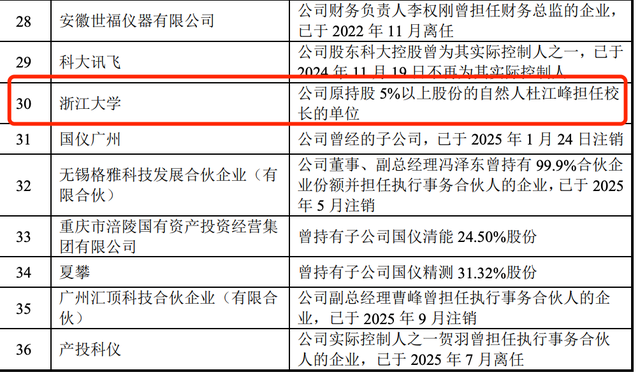

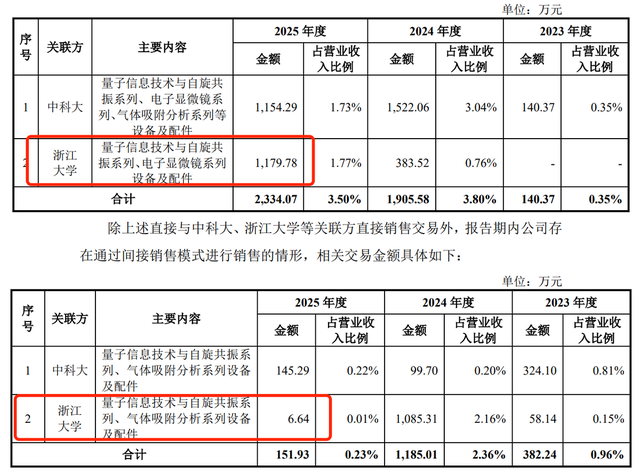

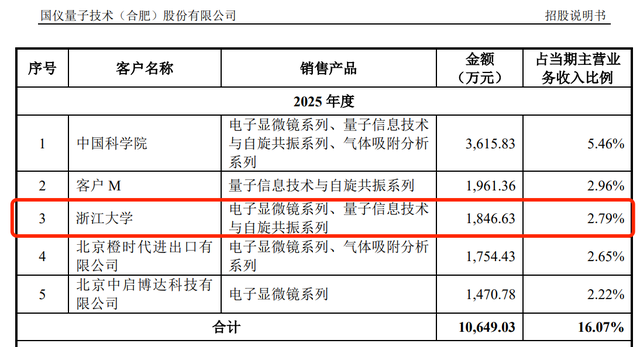

招股书披露,浙江大学系公司原持股5%以上股东杜江峰院士任职单位,构成公司关联方,报告期内公司与浙江大学存在持续的关联销售。

但在招股书不同章节中,针对浙江大学的关联销售金额出现明显矛盾。“关联交易”章节披露,2025年公司对浙江大学直接+间接关联销售金额合计1186.42万元;而“前五名客户销售情况”章节显示,浙江大学为公司第三大客户,当期销售金额高达1846.63万元,二者差额高达660.21万元。

同一笔关联销售,招股书不同章节披露数据相差超600万元,却未给出任何合理解释,直接暴露公司信披工作的极度不严谨,也引发市场对公司关联交易定价公允性、收入真实性、财务数据可信度的质疑。业内人士指出,关联交易数据矛盾,绝非简单的信披失误,大概率存在刻意隐瞒关联交易规模、调节营收数据的嫌疑。

公司董事孙国庆的对外兼职情况,存在明显的信披遗漏,进而导致关联方认定遗漏。根据招股书披露,孙国庆的对外兼职经历未完整披露,其实际兼任宁波梅山保税港区晟道璟瑜投资管理有限公司董事、宁波梅山保税港区雅晟投资管理有限公司监事,而上述两家企业均由孙国庆关联方控制,根据科创板关联方认定规则,构成公司关联法人,但公司招股书未将其认定为关联方,也未披露相关兼职信息。

这一行为直接违反了《科创板招股说明书信息披露准则》,涉嫌关联方遗漏、信披违规,也让市场质疑公司是否存在更多未披露的关联方、关联交易,是否通过隐蔽的关联交易进行利益输送、调节财务数据。

除浙江大学外,公司与中科大及其下属企业、科研院所存在大量日常关联交易,涵盖技术服务、采购、销售等多个环节。尽管公司宣称关联交易定价遵循市场化原则,但由于双方存在技术、人才、股权的多重绑定,关联交易的定价公允性始终无法自证。

监管层面亦重点问询,公司与中科大相关关联交易是否存在利益输送、是否损害上市公司及中小股东利益,而公司的回复并未完全消除监管与市场的疑虑。关联交易信披混乱、关联方遗漏,不仅反映出国仪量子内控治理、信披管理的重大缺陷,更触碰了科创板上市审核的信披红线。

研发“注水”费用率大幅下滑,募投项目可行性存疑

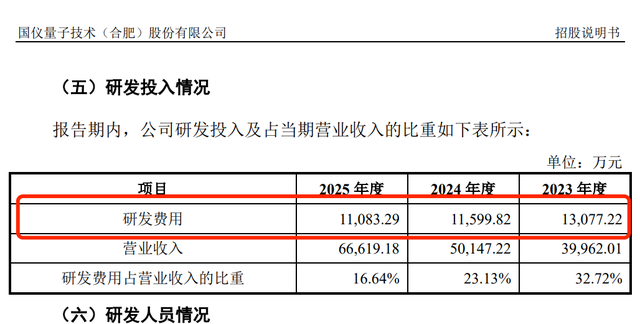

研发投入是科创企业的核心竞争力,研发费用的真实性、合理性,直接反映企业的创新能力。但国仪量子报告期内研发费用率大幅下滑、研发费用归集存疑、研发成果转化率极低,引发市场对其研发投入“注水”、创新能力虚化的质疑。

报告期内,公司研发投入金额分别为13,077.22万元、11,599.82万元、11,083.29万元,研发费用率却从2023年的32.72%大幅下滑至2025年的16.64%,研发投入力度持续减弱。

公司解释称,研发费用率下滑系营收规模快速增长所致,但营收增长的同时,公司研发投入增速远低于营收增速,且核心量子技术研发投入占比持续下降,更多研发资源投向传统电子显微镜产品的优化升级,并非前沿量子技术创新,研发投入的“科技含量”大打折扣。

报告期内,公司通过员工持股平台实施多次股权激励,累计确认股份支付费用高达数亿元,其中部分股份支付费用计入研发费用,导致研发费用归集合理性存疑。同时,公司研发人员薪酬、设备折旧、物料消耗等费用归集,未明确区分研发活动与生产经营活动,非研发相关费用混入研发投入,存在研发费用“注水”的嫌疑。

此外,公司核心研发人员人均薪酬低于行业平均水平,研发投入更多流向费用化支出,而非核心技术研发、专利布局、产品产业化,研发投入的有效性极低。

报告期内,公司虽累计获得数百项专利,但绝大部分为实用新型专利,发明专利占比不足40%,且核心量子技术专利产业化转化率不足10%。大量研发成果停留在实验室阶段,无法转化为市场化产品,研发投入与产业化产出严重脱节,形成“重研发、轻转化”的恶性循环。

对比同行业企业,国仪量子研发投入规模、专利质量、成果转化率均处于行业下游,所谓的“研发驱动”,实则沦为迎合科创板审核、包装科创属性的表面功夫,并未真正转化为企业的核心竞争力与经营业绩。

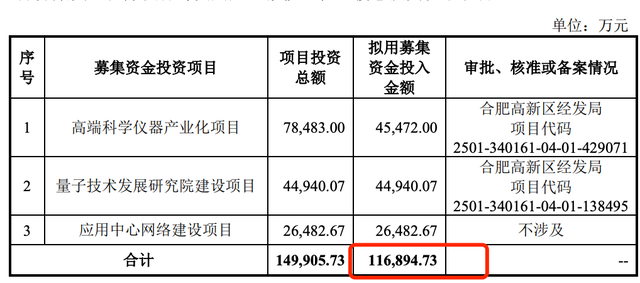

此外,国仪量子本次IPO拟公开发行不低于10%的股份,募集资金11.69亿元,分别投向高端科学仪器产业化项目、量子技术发展研究院建设项目、应用中心网络建设项目及补充流动资金,对应发行后估值高达116.9亿元。这一募投计划与估值水平,引发市场对募投项目可行性、估值合理性、资本套现的强烈质疑。

公司拟投入5.23亿元用于高端科学仪器产业化项目,占总募资额的44.75%,计划扩大电子显微镜、量子测量仪器的产能。但从现有经营数据来看,公司现有设备产销率虽维持在80%-95%,但核心产品市场需求增长乏力,随钻测量业务持续萎缩,量子产品商业化滞后,新增产能完全缺乏对应的市场需求支撑,产能消化风险极大。

同时,量子技术发展研究院建设项目拟投入3.86亿元,主要用于前沿量子技术研发,但公司现有研发成果转化率极低,新增研发投入仍将面临“无法产业化”的困境,募投项目的经济效益、投资回收期均无法合理预测,项目可行性严重不足。

按照11.69亿元募资、10%发行股份计算,公司投后估值达116.9亿元。但从财务数据来看,公司2025年营收仅6.66亿元,持续亏损未盈利,估值远超营收规模的17倍;对比同行业已上市的量子科技、科学仪器企业,国仪量子估值水平高出行业平均水平3-5倍,完全脱离公司经营现状、行业发展阶段,估值泡沫化极其明显。

业内分析师指出,国仪量子的百亿估值,完全是依托量子科技概念炒作而来,并未考虑公司持续亏损、技术依赖、商业化乏力等核心风险,估值严重虚高,上市后极易出现股价破发、估值回归,损害中小投资者利益。

报告期内,国仪量子历经多轮融资,高瓴创投、科大讯飞、地方国资等一众资本扎堆入局,持股比例较高。对于这类财务投资机构而言,IPO退出是其核心诉求,公司急于在亏损状态下冲刺科创板,很大程度上是为了满足投资机构的套现需求,而非自身经营发展、产业化升级的需要。

同时,公司实控人通过间接持股控制公司,上市后股权流动性提升,叠加百亿高估值,资本套现的意图不言而喻。科创板支持科技创新企业融资,并非为资本套现提供“绿色通道”,国仪量子的高估值、募投项目虚化,无疑违背了科创板的设立初衷。

目前,国仪量子科创板IPO的多重争议是科技概念包装与产业现实、资本诉求与科创定位、短期融资与长期发展的矛盾碰撞。顶着量子科技的光环却缺乏自主可控的核心技术;怀揣上市融资的诉求,却无法实现稳定盈利;依托高校资源起步难以建立独立的创新体系,这是国仪量子面临的核心困境,也是众多拟上市科创企业的缩影。

科创板的核心使命是支持真正具备硬科技实力、拥有持续创新能力、具备商业化前景的企业发展,而非为概念炒作、资本套现提供舞台。国仪量子而言这场量子光环下的IPO迷局、无疑给整个科创行业敲响警钟,随着科创板审核规则的不断完善、监管核查力度的持续加码,唯有专注技术研发、实现产业化落地、具备持续经营能力的科创企业,才能在资本市场行稳致远,而国仪量子的IPO之路,《新财闻》将持续关注。

发布评论

评论