近期,白鸽在线(厦门)数字科技股份有限公司(以下简称“白鸽在线”)再次向港交所递交招股书。此前,该公司首次申请在2025年2月失效,第二次于2025年8月通过聆讯,却未能在6个月有效期内完成挂牌。

这家头顶“中国第三方场景互联网保险中介第一”光环的企业,上市之路总是布满荆棘。其营收增长的光鲜表象之下,实则暗藏增收不增利、客户高度集中、内控漏洞频出等多重隐患,为公司上市前路蒙上一层阴影。

深陷增收不增利困局

近年来,白鸽在线营收保持增长态势,但陷入“增收不增利”的困境,整体盈利水平孱弱且呈现持续走弱的趋势。

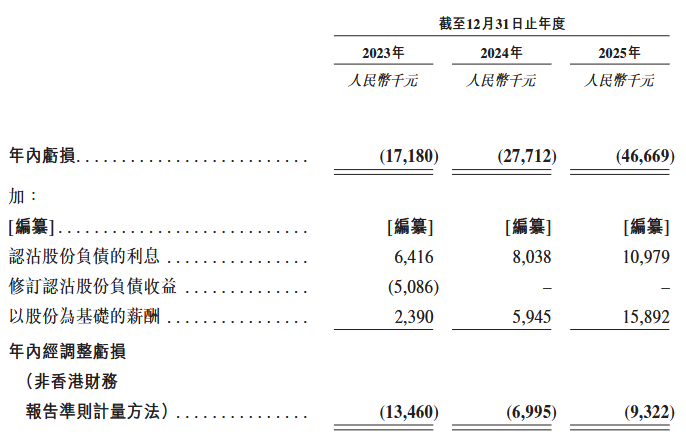

根据招股书,2023年至2025年,白鸽在线的营业收入从6.60亿元增至12.27亿元,年增速保持在34%以上。但同期归母净亏损由1718万元扩大至4667万元,2025年亏损额较2023年扩大172%。剔除上市开支、股权激励及认沽股份负债影响后,经调整净亏损分别为1346万元、699.5万元和932.2万元,2024年短暂收窄后,2025年却再度回升。

对于亏损原因,白鸽在线在招股书中表示,主要是公司目前仍处于从研发向商业化过渡的爬坡阶段,需要大量的前期研发和市场投资,且保险交易服务推出市场的时间相对较短,公司重点研发的MaaS支持模型尚未开始商业化。

在毛利率方面,白鸽在线近三年整体毛利率分别为7.9%、9.1%和8.4%,始终未能突破10%。与之相比,其他上市保险科技中介近年来的毛利率均高于30%。而毛利率常年低于10%,则说明白鸽在线从每一笔收入中能留下的利润极其有限。这与“科技公司”的定位明显不符,更像是一门薄利多销的通道生意。

深入分析可知,作为核心业务的保险交易服务,其渠道转介费占据公司营业成本的90%左右。这意味着,白鸽在线从保险公司获得的佣金收入,绝大部分需要支付给下游场景方和渠道合作伙伴,自身留存的比例较低。

在这种利益分配格局下,白鸽在线扮演的角色更像是一个“通道”。流量和客户归属场景方,承保和产品归属保险公司,而白鸽在线居于两者中间,赚取的是差价。收入增长的同时,成本也在同步攀升,导致公司的利润空间被挤压。

客户集中度较高

营收规模扩大的背后,白鸽在线的增长质量及业务可持续性正遭遇市场拷问。该公司高度依赖少数客户及渠道合作伙伴的现象日益突出,去中介化风险加剧,多重隐患交织。

根据招股书,2023年至2025年,白鸽在线来自前五大客户收入分别为4.55亿元、7.06亿元、6.86亿元,占营收的比重分别为69%、77.2%、55.9%。其中在2024年,单一最大客户贡献了38.3%的收入,单一客户的依赖程度较高;2025年客户集中度回落,主要系公司出行生态的大客户实施了“供应商多元化政策”,将部分保单分配给其他中介机构。

白鸽在线在招股书中解释称,客户较为集中主要是因为中国保险市场高度集中,前十大保险提供商的市场份额合计超过60%,保险中介公司普遍存在客户集中度较高的情况。不过,这一解释难以掩盖其经营风险,其主要客户大型保险公司的议价能力要远高于白鸽在线,如果主要客户调整合作策略、减少业务合作,或选择与其他保险中介合作,将直接对公司收入产生不利影响。

除了客户集中度较高外,行业“去中介化”趋势也让白鸽在线承受着较大的压力。白鸽在线在风险提示中表示,去中介化可能使公司在竞争中处于劣势,并减少对公司解决方案及服务的需求。当大型场景平台跳过中介直接对接保险公司,或保险公司自建直销渠道时,白鸽在线的生存空间将会受到持续挤压。

招股书数据显示,2023年至2025年,白鸽在线最终被保险人数从1.58亿元下降至1.01亿元,售出保单数从19.68亿张下降至4.94亿张。保单量的大幅下滑,表明公司在核心场景的业务份额正在被蚕食,引发了投资者对公司未来业绩的担忧。

内控管理存在漏洞

除了盈利困境和客户依赖,白鸽在线旗下全资附属公司白鸽宝保险经纪有限公司(以下简称“白鸽宝”)还在合规方面存在不少问题。近年来,白鸽宝多次因违规操作被处罚,公司的内控管理存在明显漏洞。

2021年12月,白鸽宝因配合保险公司虚挂中介业务,虚假宣传被罚款12万元。2023年至今,白鸽宝福建、重庆等分支合计被罚113万元,违规事项包括利用业务便利为其他公司牟取不正当利益等。

需要说明的是,旗下公司频繁违规,反映出白鸽在线对下属公司的管控力度不足,内控体系存在明显缺陷。一家以“科技赋能风险管理”为核心叙事的公司,自身却在合规问题上屡屡犯错,这种反差让市场对其管理水平产生了广泛的质疑。

发布评论

评论