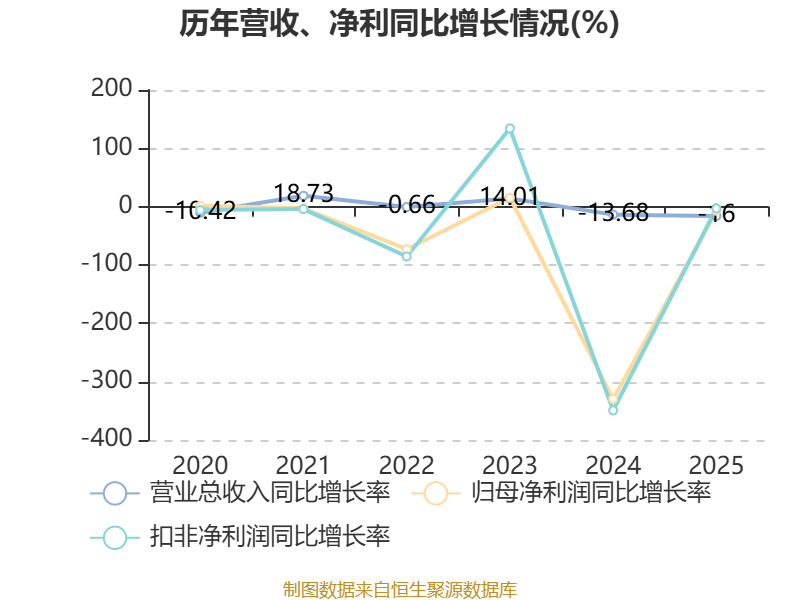

近日,兔宝宝(002043)发布2025年年报显示,公司2025年营业收入为88.83亿元,同比下降3.33%;归母净利润为7.02亿元,同比增长20.00%。作为龙头板材企业,兔宝宝的表现向来折射出行业在周期调整时的转型阵痛与探索,具体有哪些亮点和反思?本期家居新范式详拆来看。

©图:兔宝宝营收及增速

©图:兔宝宝净利润及增速

账面利润增长超20%,含金量几何?

数据显示,2025年,兔宝宝装饰材料业务营收73.26亿元,占比82.48%。其中,板材产品收入45.47亿元,板材品牌使用费3.97亿元,其他装饰材料收入23.83亿元。此外,定制家居业务为14.69亿元,占比16.54%。

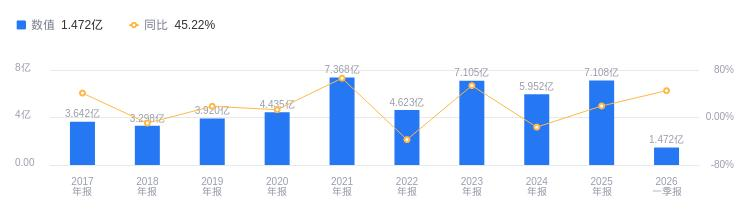

然而,在归母净利润增长的背后,扣非归母净利润为4.01亿元,同比下降18.20%,这一反差引发市场对公司主业健康度的关注。事实上,近三期年报,兔宝宝扣非归母净利润增速持续下降。2023-2025年扣非归母净利润同比变动分别为68.3%,-16.01%,-18.2%。

兔宝宝业绩快报解释称,归母净利润的增长主要得益于非经常性损益项目的拉动——参股公司恒高集团于2025年7月上市,为公司带来公允价值变动损益增加约2.53亿元。这意味着若剔除这一一次性收益,公司实际经营产生的利润是下滑的。

盈利压力主要来自工程端。兔宝宝表示,子公司青岛裕丰汉唐工程定制业务收入同比减少超3亿元。公司主动收紧工程定制业务,强化回款风险管控。

费用管控遇上现金流承压

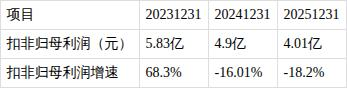

盈利指标方面,2025年,公司毛利率为17.54%,同比下降0.56个百分点;净利率为8.00%,较上年同期上升1.52个百分点。值得注意的是,兔宝宝近三期年报的销售毛利率持续下降,2023年-2025年销售毛利率分别为18.42%、18.1%、17.54%,折射出行业竞争加剧、原材料价格波动及低毛利工程业务收缩背景。

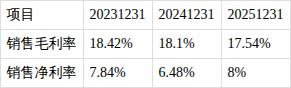

费用端,兔宝宝2025年期间费用为5.80亿元,同比增加2961.50万元;期间费用率为6.53%,上升0.54个百分点。其中销售费用同比增长4.46%。近三期年报的销售费用/营业收入比值持续增长,分别为3.26%、3.44%、3.71%。对比其今年营收下滑看来,销售端投入产出比的效能有所下降。

而管理费用也同比增长7.50%,财务费用同比增长21.75%。在营收下滑背景下,销售及管理费用率提升,凸显投入产出效率有所减弱。此外,作为向定制+延伸的品牌,兔宝宝研发费用同比减少10.91%,研发降幅大大超过营收降幅,令市场担忧其产品创新后劲。

家居新范式注意到,兔宝宝去年采取了一系列降本增效与人才激励举措。董事长丁鸿敏薪酬170.08万元,同比减少29.09万元;而总经理陆利华薪酬达189.12万元,较上年增加45.01万元。一降一升之间,彰显公司严控高管非必要支出、激励实干核心人才的导向。

现金流方面,近三期年报,兔宝宝分别为19.1亿元、11.5亿元、8.6亿元,持续下降。当然,在当今大环境下,能保持正现金流,仍属不易。

渠道破局,把握板材结构性机遇

从大行业来看,据国家林业和草原局与中国建筑材料流通协会联合发布的数据显示,2025年中国板材行业市场规模预计达6850亿元,同比微增3.2%。尽管人造板产业总体已步入平稳发展阶段,但受益于旧房翻新、全屋定制及装配式建筑发展,细分品种仍存在结构性增长机会,尤其品牌集中度提升将成为主旋律。

作为板材领域头部品牌,兔宝宝凭借环保品牌优势、渠道布局及业务延伸,具备一定竞争壁垒。国盛证券预测,2025-2027年兔宝宝业绩增速有望超21%,核心亮点体现在三方面:一是稳抓板材使用痛点,环保品牌理念深入人心;二是充分顺应家具定制趋势,积极推动板材渠道B端转型,同时跨界进军定制家具领域;三是加强板材与辅料的配套销售,有效提升客单值和利润水平。

家居新范式注意到,渠道下沉和家装公司渠道渗透成为兔宝宝突破增长瓶颈的关键抓手。截至2025年末,公司各体系专卖店总数已突破7000家。其中,乡镇店招商全年完成1386家,下沉市场布局成效显著。与此同时,公司推动传统板材门店升级为“板材定制+”门店,通过提供板材加工服务提升客单值。在家装公司渠道方面,兔宝宝也深化了与优质装企的战略合作,试图将产品与服务更深度地嵌入前端流量。

结语:行业集体承压下,向光而行

当然,兔宝宝的压力并非独一家,而是整个房地产行业波动、家居行业竞争加剧的典型缩影。家居新范式在《九大定制家居企业年报详拆(上):2025断崖、断层,在寒冬中寻找“我乐”式暖流》《八大软体家居公司财报PK!顾家稳、匠心猛,慕思、喜临门负重前行》《财报进行时 | 营收腰斩、毛利率连降,集成灶“四小龙”集体历劫》等稿件里都观察到,整个2025年行业都处于深度调整中。

作为比对,同为板材企业2025年同期,丰林集团(601996)实现营业总收入16.97亿元,同比下降16.00%,归母净利润-1.28亿元,亏损同比扩大7.09%。永安林业营业收入为3.24亿元,同比仅微增0.42%;归母净利润为-9510.41万元,同比下降11.84%。大亚圣象的人造板收入11.23亿元,同比下降18.26%,降幅居其各产品线之首。

丰林集团就表示,人造板行业面临下游需求疲软与产能扩张的双重挤压,市场呈现供过于求态势。 其中刨花板领域受阶段性投资过热影响,产能扩张速度远超市场消化能力,导致阶段性“相对过剩”风险加剧,库存压力攀升,行业整体承压明显。

©丰林集团2025年亏损1.28亿元

欣喜的是,家居新范式发现,2025年,千年舟(873924.NQ)营业收入49.12亿元,归属于挂牌公司股东的净利润1.98亿元,同比增长108.73%。有消息显示,新港集团2025年的品牌销量同比增长了72%,核心经销商平均营收提升50%。云峰莫干山(莫干山家居)2025年前三季度营收25.19亿元,净利润达2.80亿元。

期待,板材“宝宝”们的春天,集体归来!

©来源:家居新范式综合自企业财报、新浪财经、华夏时报、投资时间网、标点财经等

发布评论

评论