5月15日,北交所官网披露上海珈凯生物股份有限公司(以下简称“珈凯生物”)上市保荐书,其拟于5月22日上会审核。据悉,2023年珈凯生物在北交所备案,2025年8月与2026年4月分别历经两轮问询。

其中,第一轮问询聚焦公司0元转让、产能利用率低、关联交易等问题;第二轮问询则聚焦实控人一致性、历史资本操作合规性等问题。

募投项目必要性引质疑

珈凯生物是一家专业从事化妆品功效原料的研发、生产及销售的高新技术企业。以技术研发为核心,产品创新为驱动,始终聚焦化妆品功效原料领域。公司生产的化妆品功效原料全面覆盖舒缓、祛斑美白、保湿、修护、抗皱以及控油、祛痘等领域。

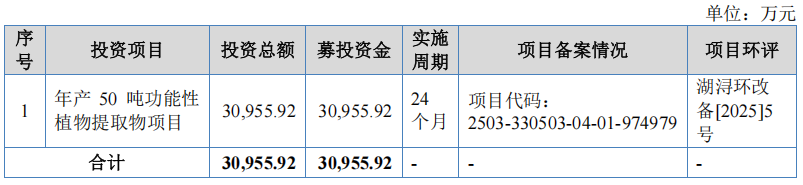

此次上市,珈凯生物拟公开发行股票不超过1025.83万股(未行使超额配售权)或1179.70万股(全额行使),募资约3.10亿元,用于年产50吨功能性植物提取物项目。

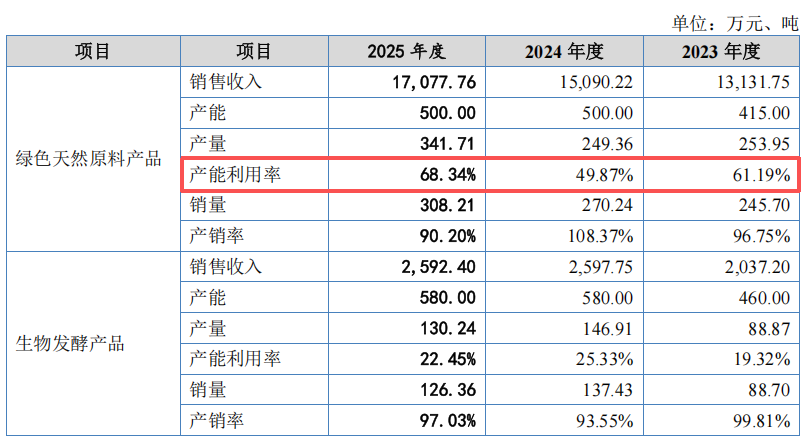

然而,招股书显示珈凯生物产能利用率极低。具体来看,“绿色天然原料产品”项目2023年至2025年的产能利用率分别为61.19%、49.87%、68.34%;“生物发酵产品”项目2023年至2025年的产能利用率分别为19.32%、25.33%、22.45%。

珈凯生物在招股书中强调,随着公司生物多糖、天然植物提取物新建项目在2023年二季度达到可使用状态,公司的产能压力得到有效缓解,公司在2023年后三季度以及2024年全年的产能明显提升,因此,对应期间的产能利用率出现下降。

通过数据可以看出,2024年、2025年公司产能均为500万吨,但实际产量仅分别为249.36吨、341.71吨。这是在天然植物提取物新建项目投入使用之后的产能数据,且根据横向比较无论产能大小,公司产量始终在250吨至350吨之间,产能利用率最高时也不超过70%。且回复函内容显示,珈凯生物机器设备成新率高达85%。

这引起了监管对珈凯生物募投项目必要性的质疑——在现有产能严重过剩、机器设备成新率高的情况下,公司仍斥资3.1亿元新建50吨产能的生产线,扩产逻辑不通。

华熙生物砍单疑似回避关联交易

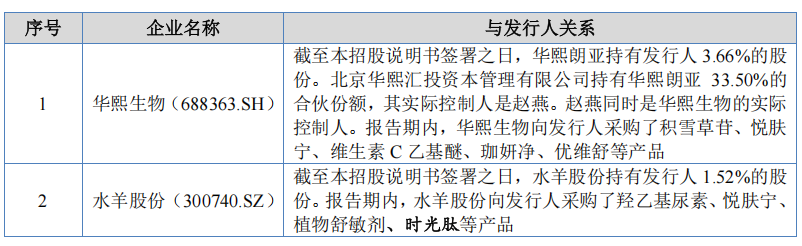

关联交易问题也引发市场关注。根据招股书,目前,珈凯生物客户包括珀莱雅、福瑞达、水羊股份、欧诗漫、华熙生物、相宜本草、百雀羚、林清轩、科丝美诗、巨子生物、自然堂等知名化妆品品牌及集团公司。其中,华熙生物、 水羊股份同时出现在珈凯生物的客户与股东名单当中。

据了解,华熙生物实控人、水羊股份分别于2021年、2022年作为财务投资者入股珈凯生物。因此,北交所要求珈凯生物说明,珈凯生物各期与客户华熙生物、水羊股份的交易金额及占比。

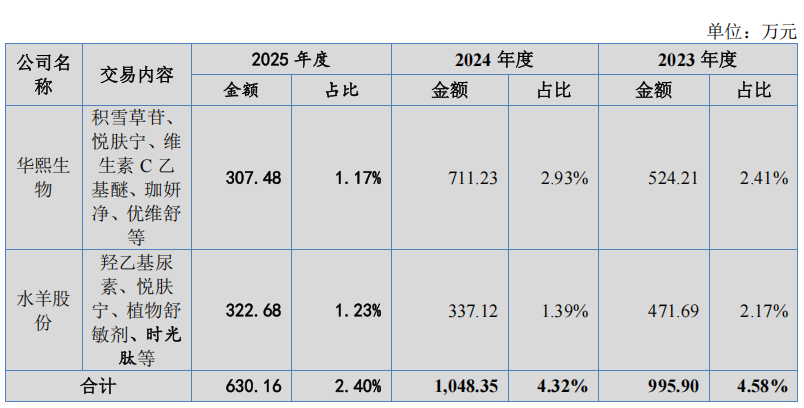

数据显示,2022年至2025年,珈凯生物向华熙生物销售的金额分别为359.35万元、524.21万元、711.23万元、307.48万元,占营业收入的比重分别为1.97%、2.41%、2.93%、1.17%;2022年至2025年珈凯生物向水羊股份销售的金额分别为711.73万元、471.69万元、337.12万元、322.68万元,占营业收入的比重分别为3.9%、2.17%、1.39%、1.23%。可以看出,向华熙生物销售的金额在2022年至2024年持续增长,IPO关键期突然腰斩。

这说明,一方面,是关联交易“去敏感化”——IPO 前主动降温,规避合规风险。北交所两轮问询均重点追问了“关联交易是否公允”“是否存在利益输送”“是否影响业务独立性”。华熙生物在IPO前主动缩量,更像是双方默契降温,避免大额关联交易成为过会障碍;另一方面,华熙生物从透明质酸向麦角硫因、重组胶原、植物活性物多品类延伸,逐步实现关键原料自给自足。采购大幅下降,本质是能自产的不再外购,能降本的不再外包。对珈凯生物则意味着龙头客户变成竞争对手,长期合作确定性下降。

研发投入不及行业平均水平

作为高新技术企业,珈凯生物核心竞争力为功效原料研发,但公司重销售、轻研发的模式,成为本次IPO的核心争议点之一。

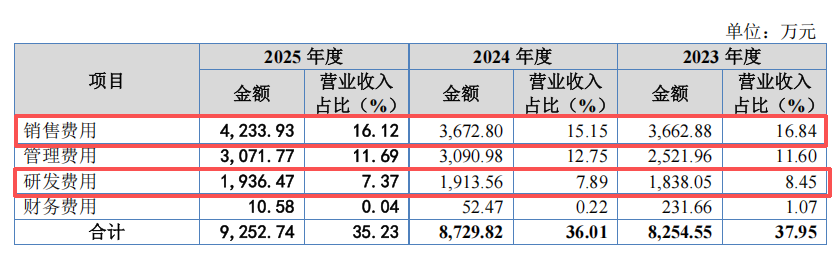

根据招股书,2023年至2025年,珈凯生物研发费用分别为0.18亿元、0.19亿元、0.19亿元,占营业收入的比例(研发费用率)分别为8.45%、7.89%、7.37%;同期,珈凯生物销售费用分别为0.37亿元、0.37亿元、0.42亿元,占营业收入的比例分别为16.84%、15.15%、16.12%。销售费用显著高于研发费用。

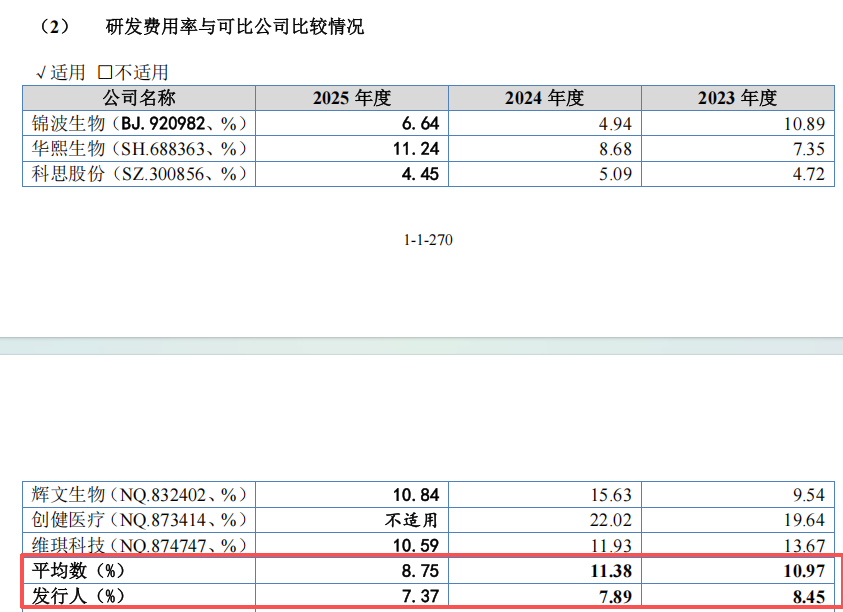

与同行对比来看,2023年至2025年研发费用率的行业均值分别为10.97%、11.38%、8.75%,珈凯生物远未达到行业均值。

公司将大量资金用于客户维护、渠道拓展、营销推广,而非核心技术研发,本质是营销驱动型原料供应商,而非技术驱动型科创企业,科创属性不足。

研发人员方面,截至2025年末,珈凯生物研发人员占比为15.66%,而华熙生物、科思股份、维琪科技研发人员占比均超18%,辉文生物技术人员占比接近30%,珈凯生物研发团队规模、人员质量在行业内处于下游水平;专利方面,截至2025年末,珈凯生物拥有66项专利,其中发明专利仅33项,数量少于同行。同时,公司多项核心技术、核心产品的技术来源为外购,自主研发占比低,产品同质化严重,仅依靠功效检测报告、合规资质获取客户,核心竞争力脆弱。

更为重要的是,珈凯生物享受高新技术企业15%的所得税优惠,有效期至2027年。若未来研发投入不达标,无法通过高新技术企业重新认定,所得税税率将提升,直接导致净利润下降,盈利能力将大幅缩水。

发布评论

评论