数据背后的价值,总能让人理智而清醒。家居新范式梳理了31家A股“带电”上市企业的2025年度财报和2026一季度财报,发现几点核心洞察:一是营收分化加剧,只有9家营收双增,6家增收不增利,近七成企业盈利能力下降,营销换增长的模式失效;二是地产后遗症明显,厨卫、集成灶板块集体腰斩,现金流成生死线;三是清洁、个护赛道高研发投入者胜出,代工厂加速出清。本期一起读读家电行业各细分领域的难念之“经”。

综合家电:海尔质效双升,格力转型阵痛,TCL凭啥暴增188%?

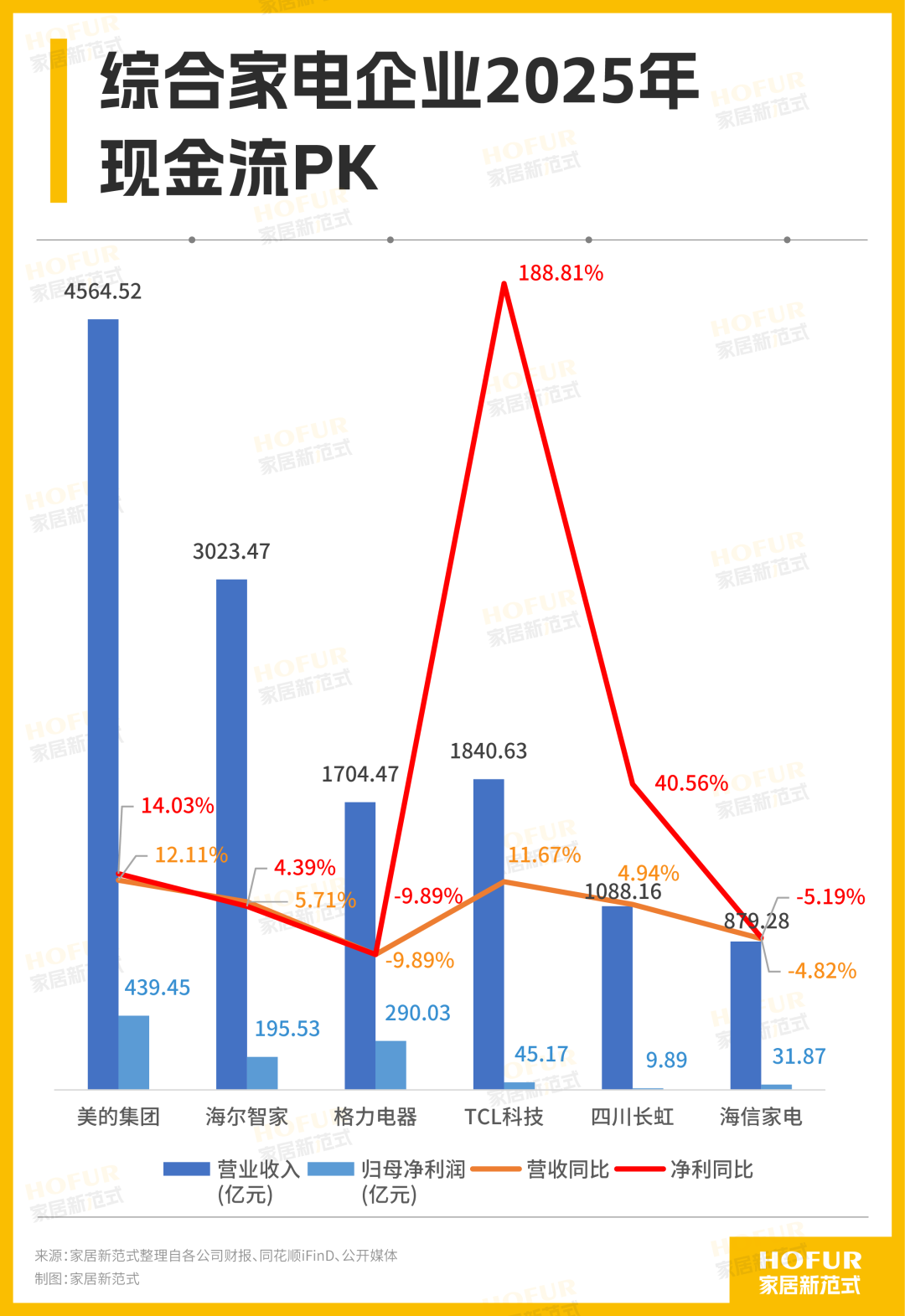

这一赛道最直观地印证了“强者恒强”——但强者的路径截然不同:美的靠造血能力,海尔靠全球化效率,TCL靠资产腾挪,而格力仍在寻找第二曲线。

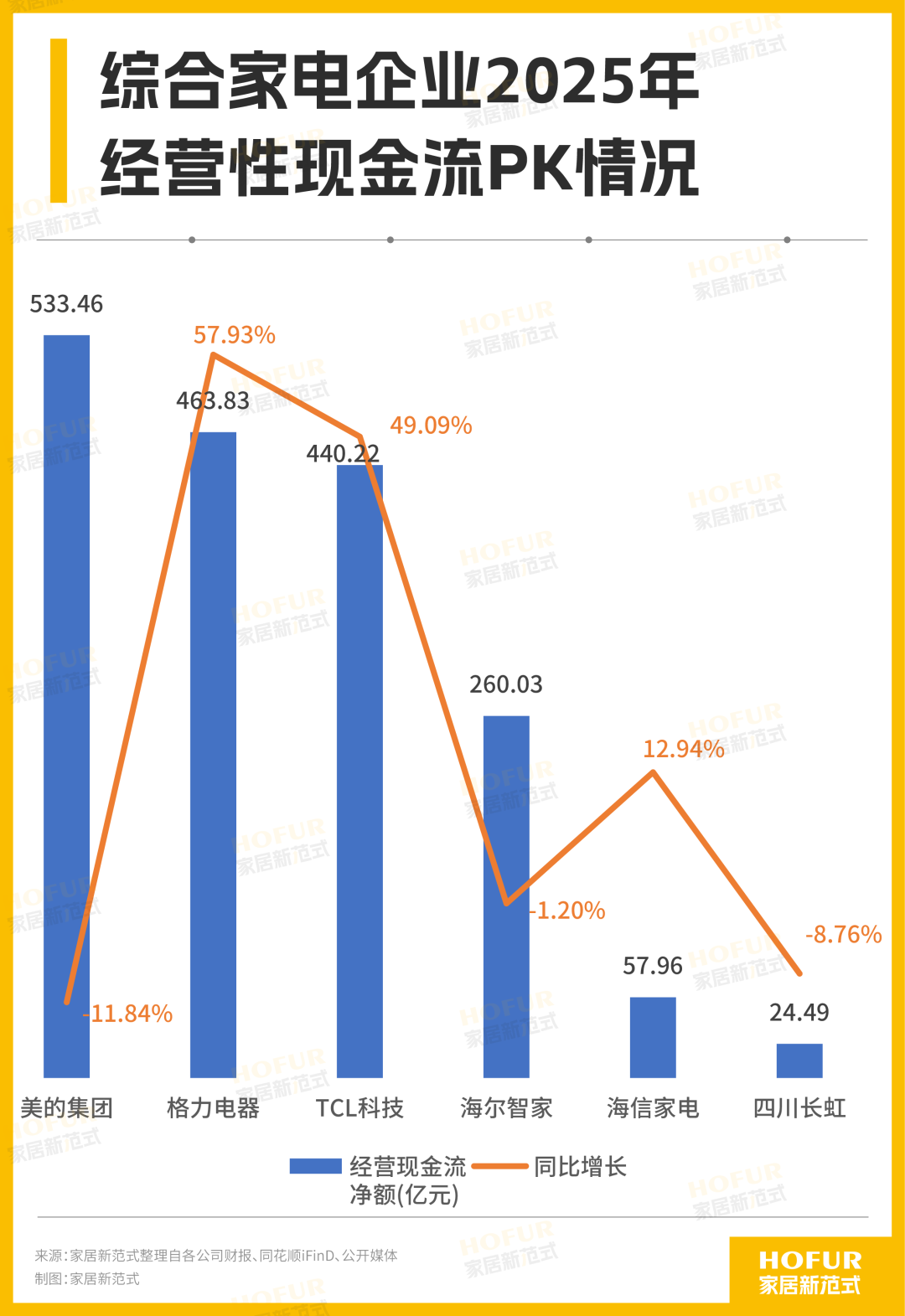

盈利能力与现金流质量分化显著。美的集团依然以“航母级”的稳定性营收稳居榜首,且营收、净利润双增,经营性现金流更是远超净利润,高达533.46亿元,盈利质量、回款能力、造血能力都特别强,177.88亿元的研发投入更是构筑了深厚的技术护城河;

TCL科技则展现出惊人的利润弹性,净利润同比暴增188.78%,尽管营收下滑9.89%,但经营现金流反而同比增长49.1%,为440.2亿元,足见资产处置带来的跨越式改善很明显。

海尔智家的“质效双升”也是行业的标杆,营收微增,净利润同步增长,且经营现金流充沛,其全球化布局进入收获期,费率控制得当。

相比之下,格力电器则面临较大转型压力,营收与净利双降,账上现金充裕(经营现金流463.83亿元),但在空调主业天花板渐显的背景下,多元化成效尚未在财报端大规模兑现。

海信和四川长虹规模上拖后腿,但长虹凭借较低的基数实现利润高增,而海信则面临营收净利双降的困境。

从门店数量来看,根据财报数据,美的4万多家门店,格力电器超2万家销售门店、超3万家专业服务网点,四川长虹“上万家渠道门店”,海信家电只提到新开了252家大店,海尔计划2026年在区县市场新建超3000家专卖店,并升级超6000家现有门店,计划在一到三线市场新增卡萨帝100家体验中心与300家旗舰店。

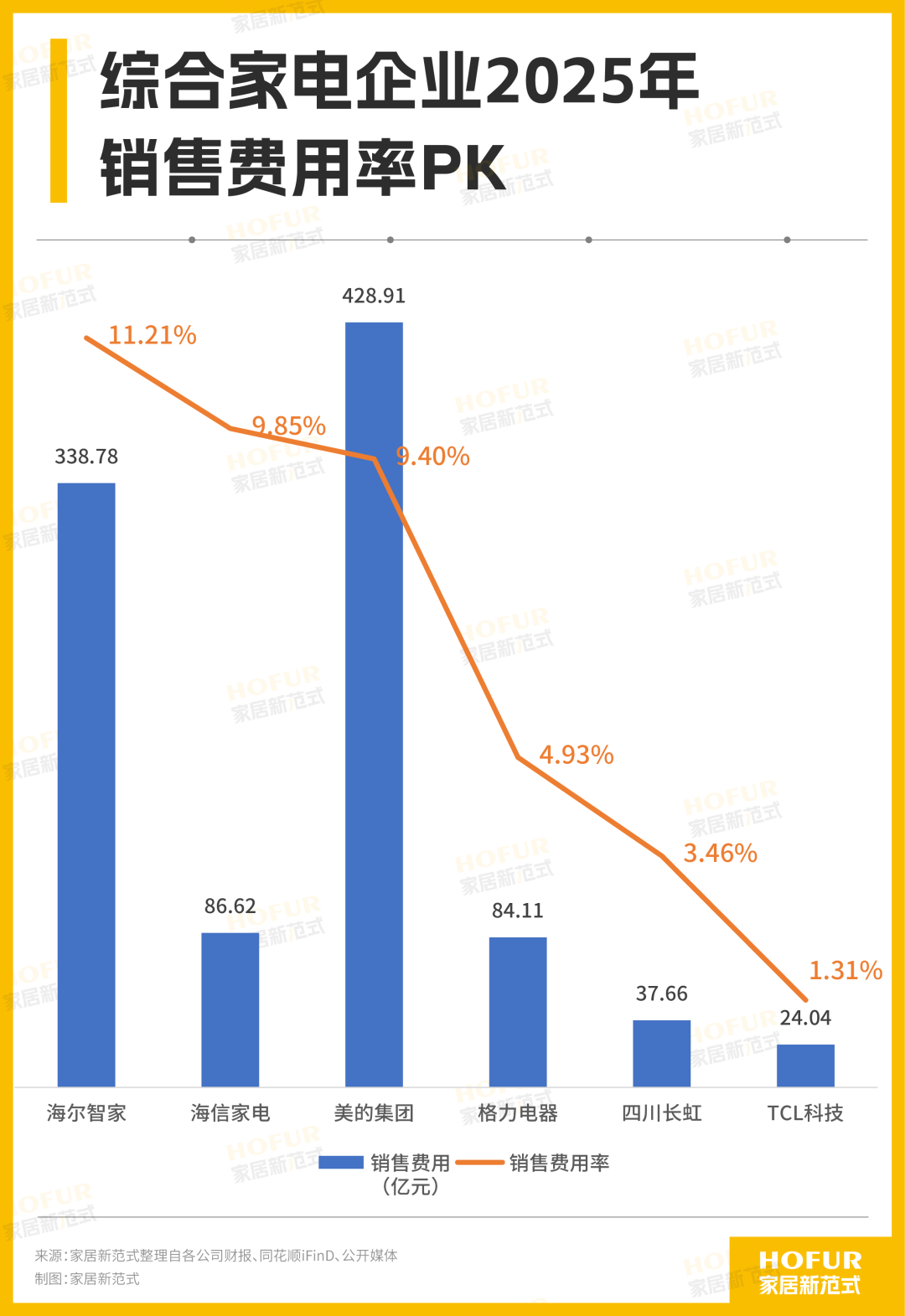

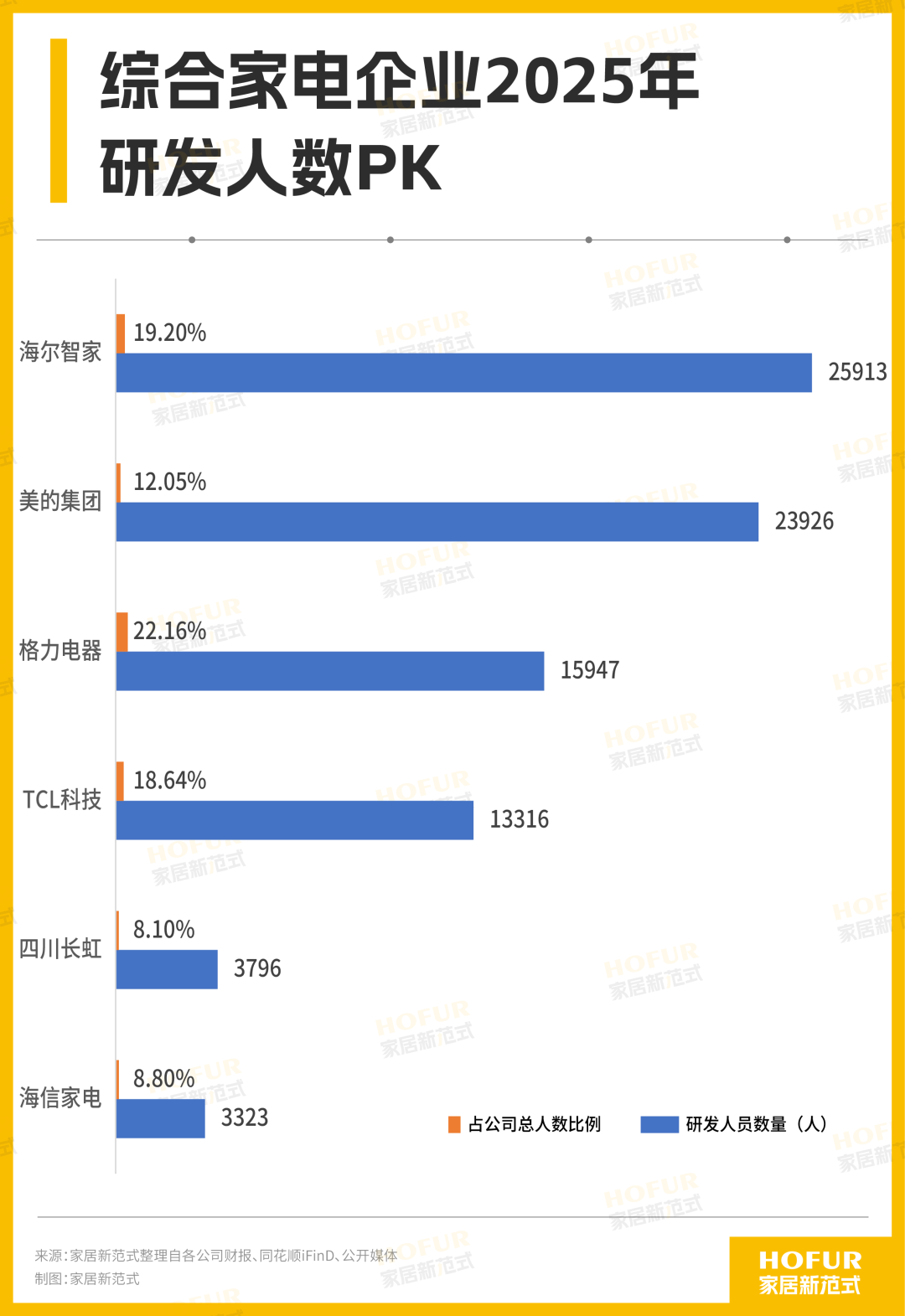

运营效率与财务结构体现管理差异。品牌营销投入方面,海尔智家销售费用率领先于美的集团、海信,这三家均处于行业较高水平。

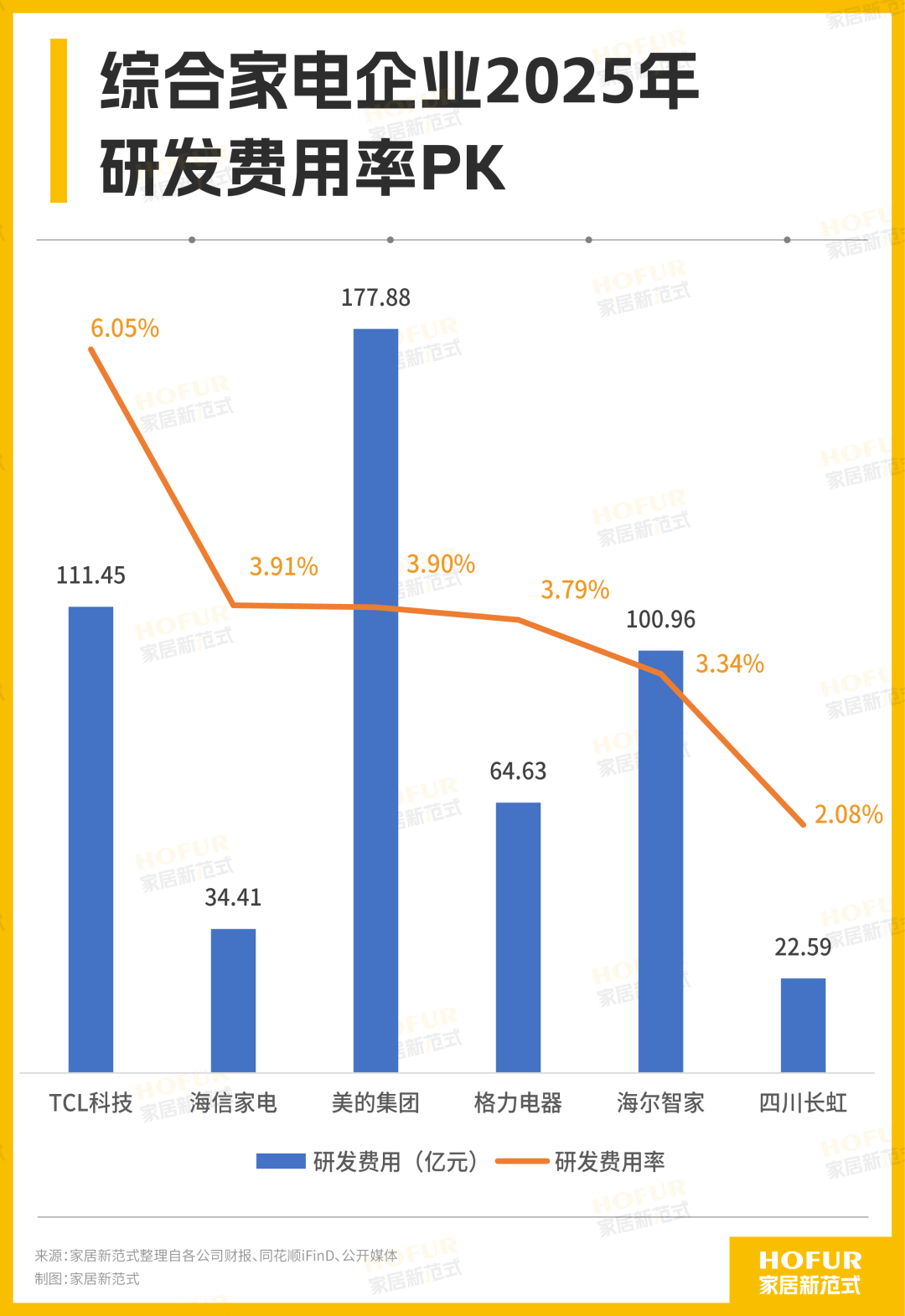

研发投入上,TCL科技领先美的、海信,在半导体显示领域注重投入,三大龙头的技术投入强度均高于所在领域。

从研发人数来看,海尔智家人力投入最多,占总人数比也最多。

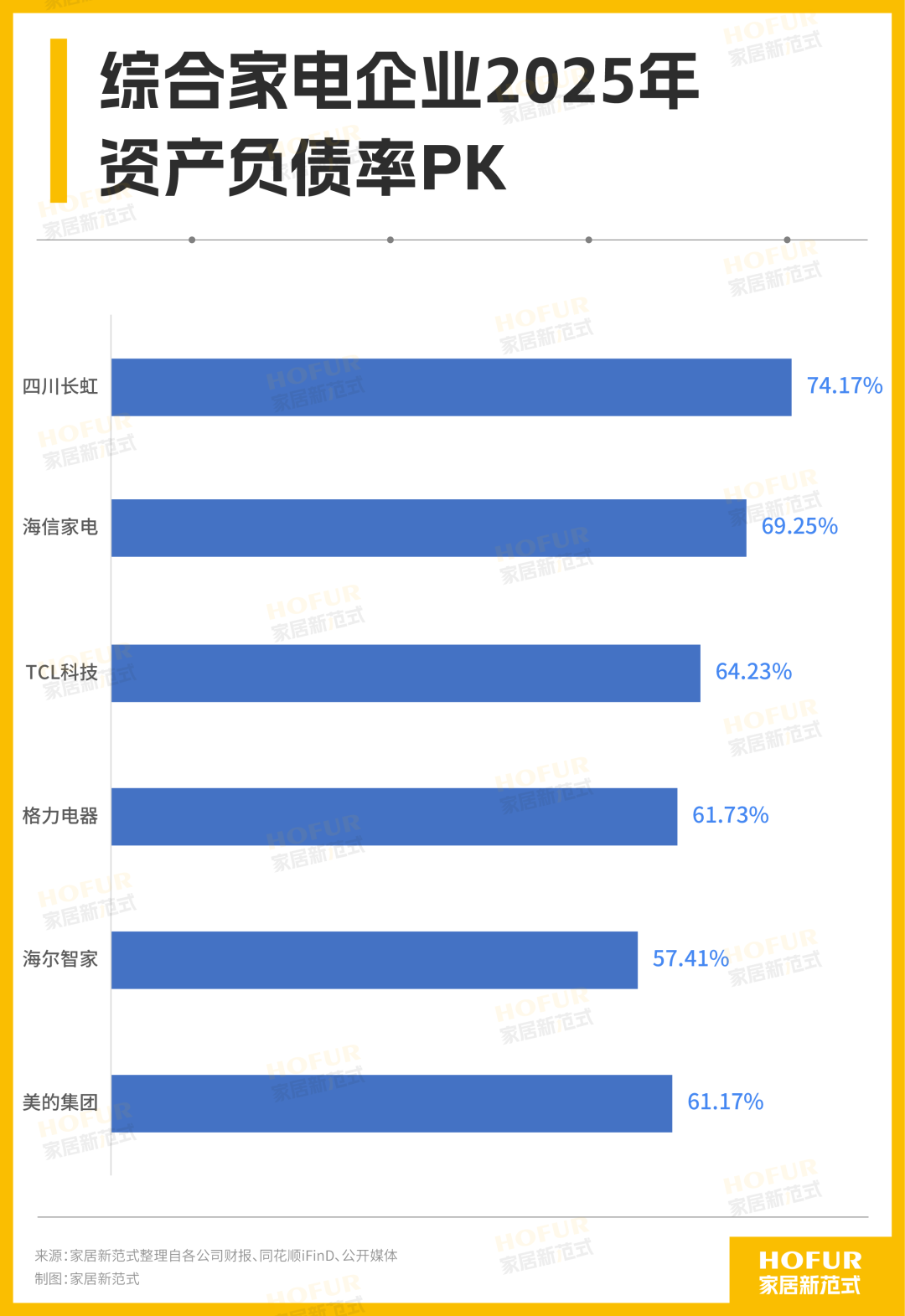

财务费用率整体为负或低位,美的集团、海尔智家资金实力较强,利息收入覆盖融资成本;资产负债率方面,各企业均在57%-74%之间,属于制造业的合理区间,其中TCL科技、海信杠杆略高,但从现金流来看,财务风险总体可控。

综合家电的马太效应已从规模竞争升维至“现金流+研发”的底层能力竞争。美的集团、海尔智家、TCL科技三家经营现金流均超400亿元,而海信、长虹仍在百亿门槛徘徊。家居新范式预判,未来三年,现金流断层将直接决定多元化扩张的命运。

清洁电器:“烧钱换份额”PK反转求生,代工厂命悬一线

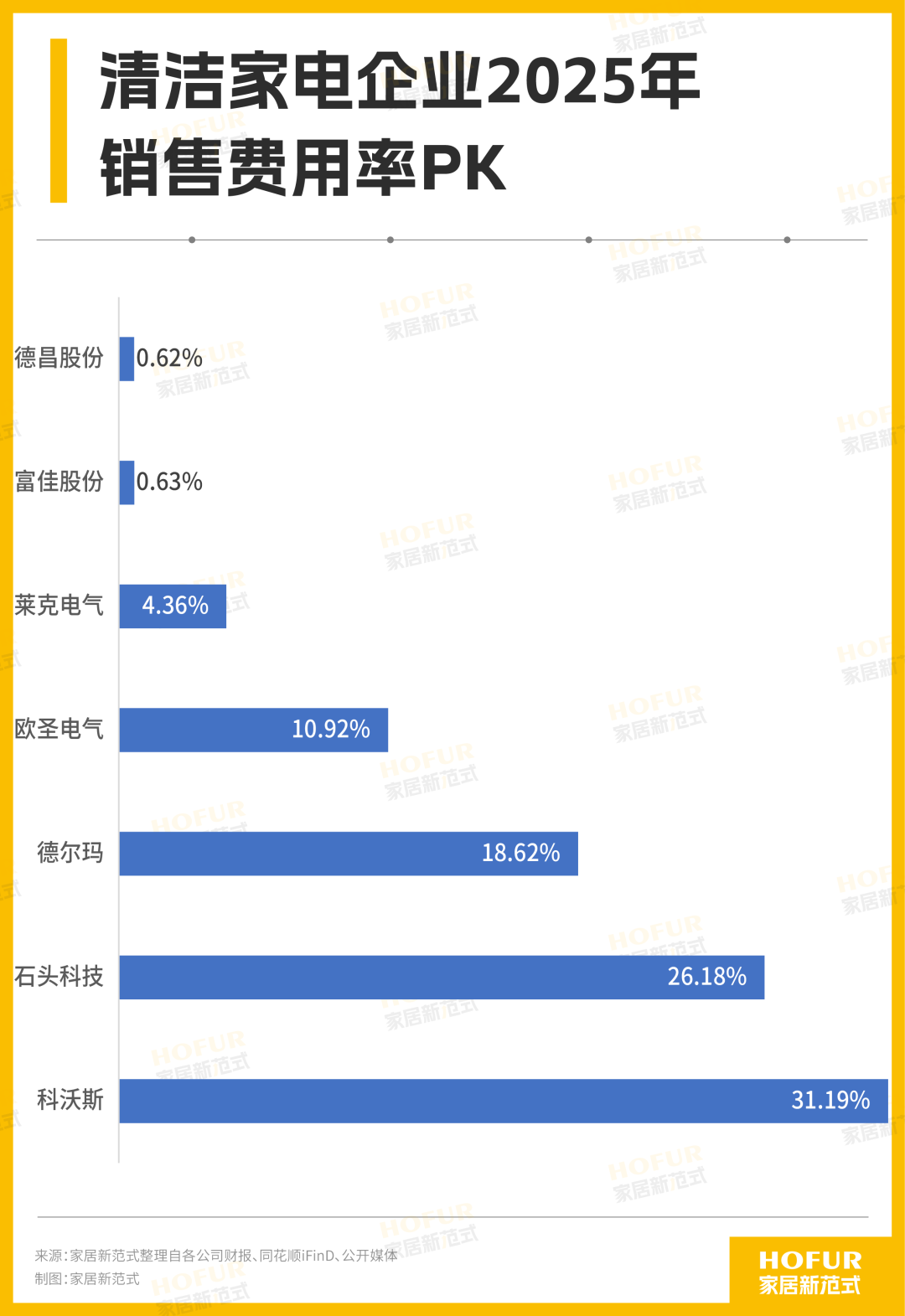

这个曾经最性感的赛道,如今上演“冰火两重天”:科沃斯利润暴增118%重回牌桌,石头科技营收涨56%却利润大跌31%,代价是销售费率高达26%——清洁电器的决赛圈,陷入了烧钱换份额与造血谋盈利的博弈。

清洁电器赛道目前分为几大流派——代工企业、创新企业与规模企业,存在剧烈分化。

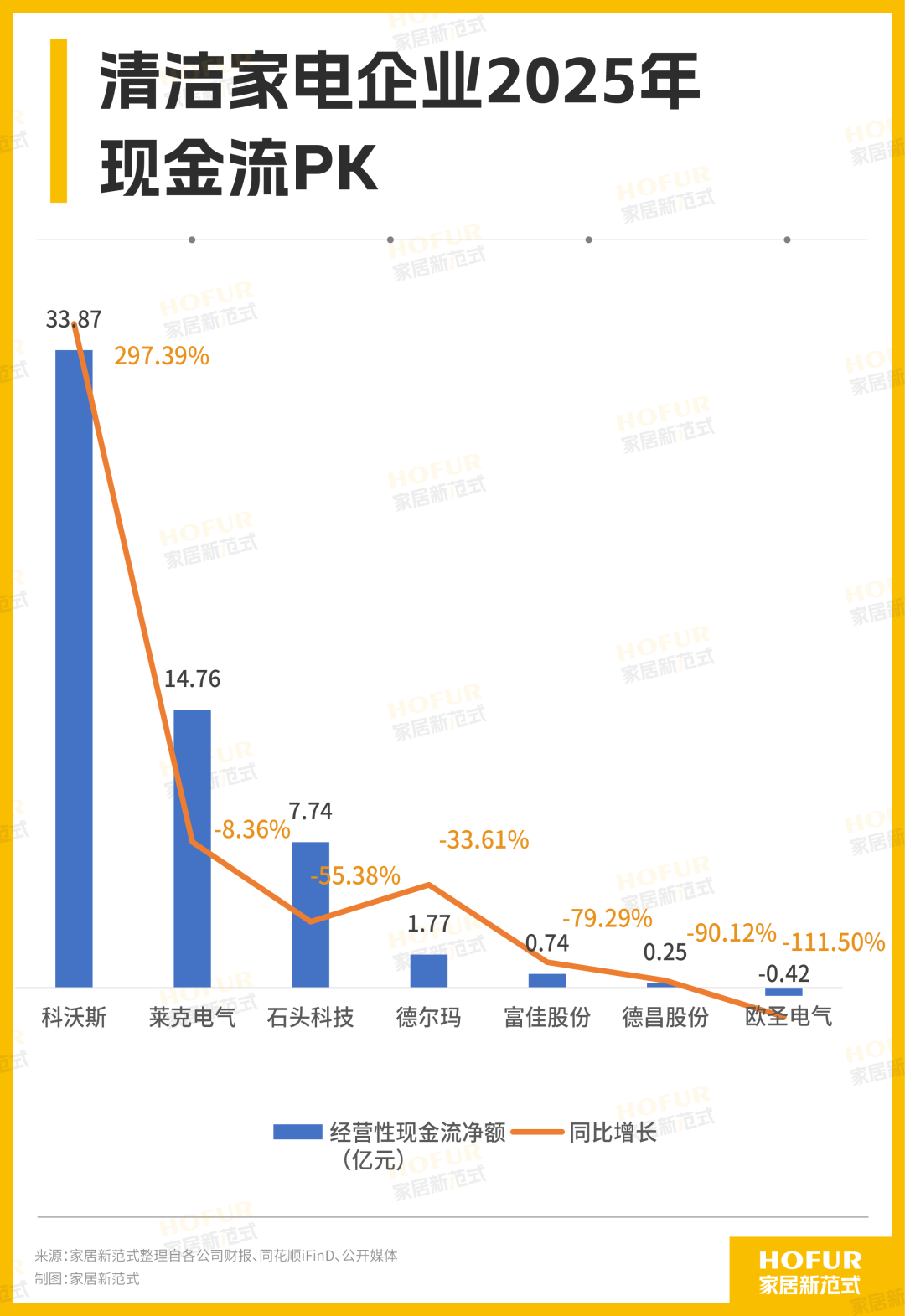

科沃斯以190.4亿元营收领跑,经营性现金流高达33.87亿元且暴增118%,成功摆脱了上一年的阴霾,品牌溢价和成本控制能力的回归,渠道议价能力显著增强。

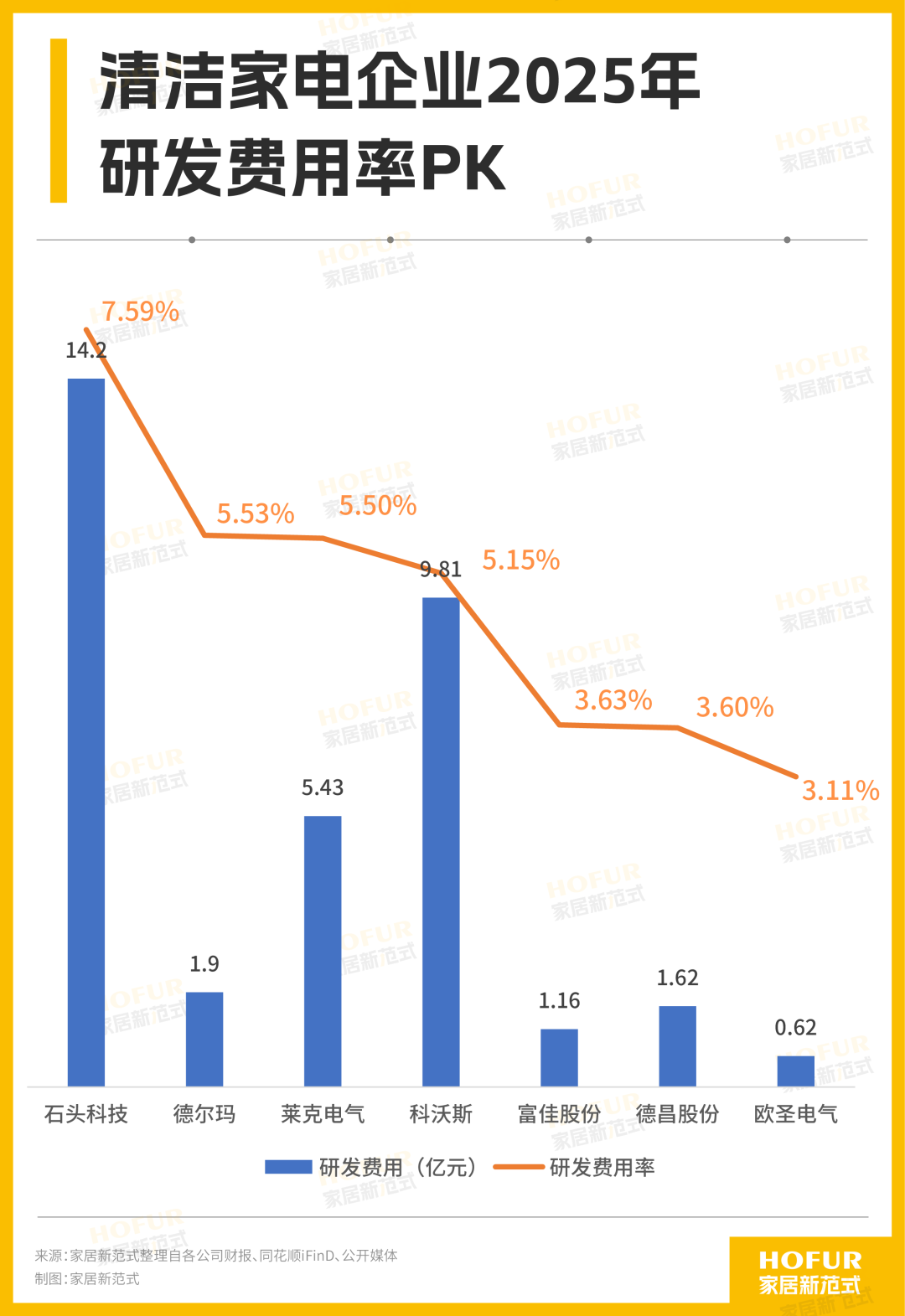

石头科技营收大涨56.51%颇为亮眼,但归母净利润却同比下滑31.03%,经营性现金流更是下降55.38%至7.74亿元,结果销售费用率却高达26.18%,背后是激进的销售策略——在激烈竞争中主动压缩利润换取份额,不过研发上倒是大手笔投入14.2亿元,以7.59%的费率领跑同行,印证了其“技术溢价”战略。

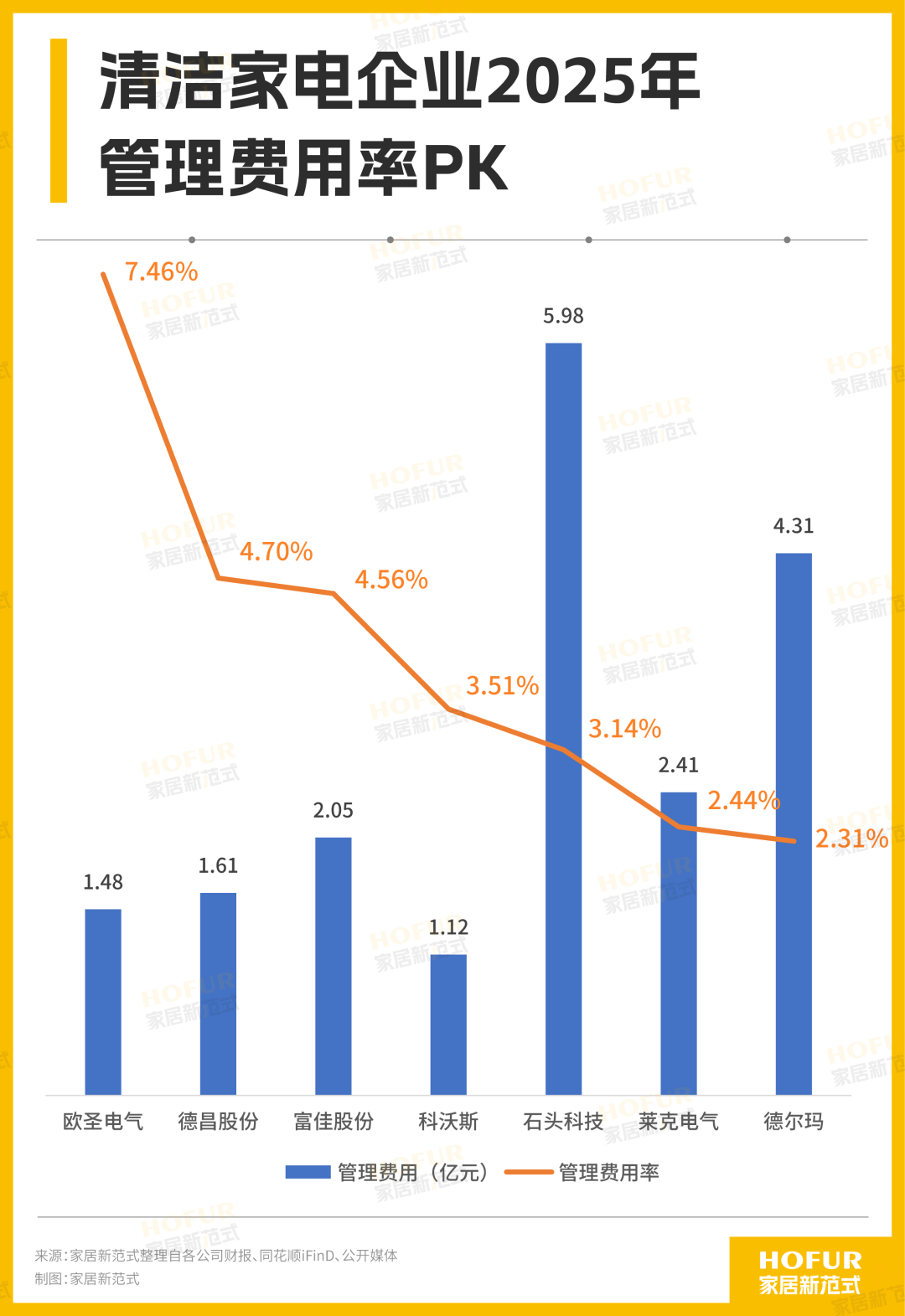

值得注意的是,代工模式与自主品牌的生存鸿沟:欧圣电气、德昌股份等营收不足40亿元,经营性现金流为负,财务费用率虽低,但缺乏造血能力,印证传统OEM企业利润被品牌方与上游挤压的困境。富佳股份营收增长18%却亏损40%,管理费用率3.51%居高不下,暴露运营效率问题。

“马太效应”加剧的清洁电器赛道,科沃斯、石头科技凭借研发与现金流优势构筑护城河,而依赖代工或低毛利业务的几家企业面临出清风险。当下,智能化(科沃斯、石头科技)仍是突围主线,而现金流健康度比营收增速更值得警惕——当经营现金流转负,规模扩张反而会成为资金黑洞。

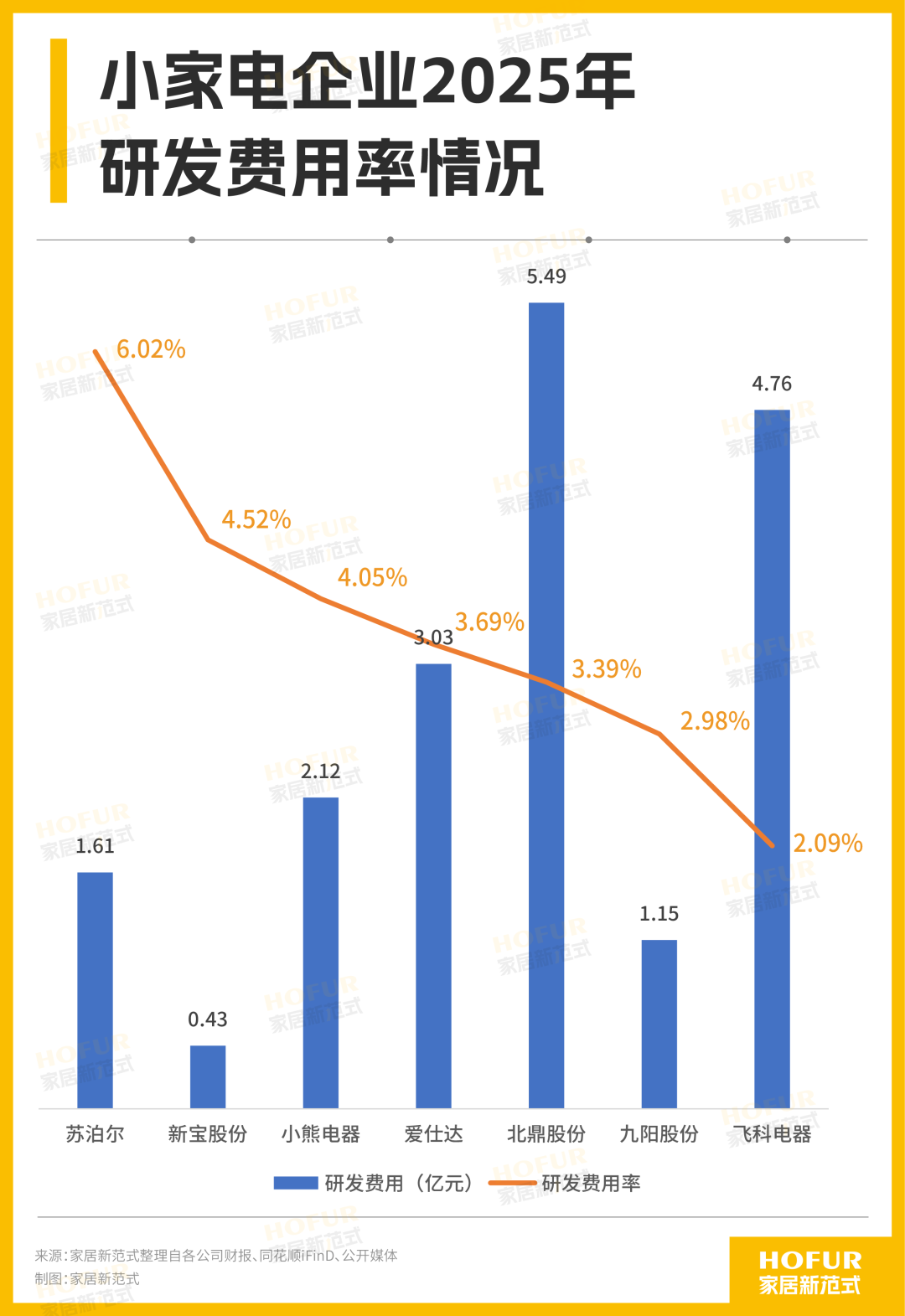

小家电:北鼎、小熊逆势突围,九阳、爱仕达为何“越卖越亏”?

当小家电告别流量红利,分化比想象中更惨烈。一方面,高端与创意路线胜出:北鼎股份、小熊电器凭借差异化定位和高毛利产品,在存量市场中抢占了份额;另一方面,传统品牌进入阵痛期,苏泊尔、九阳股份、爱仕达均出现营收或利润下滑,归母净利润亏损2.17亿元的爱仕达转型之路尤其艰难。

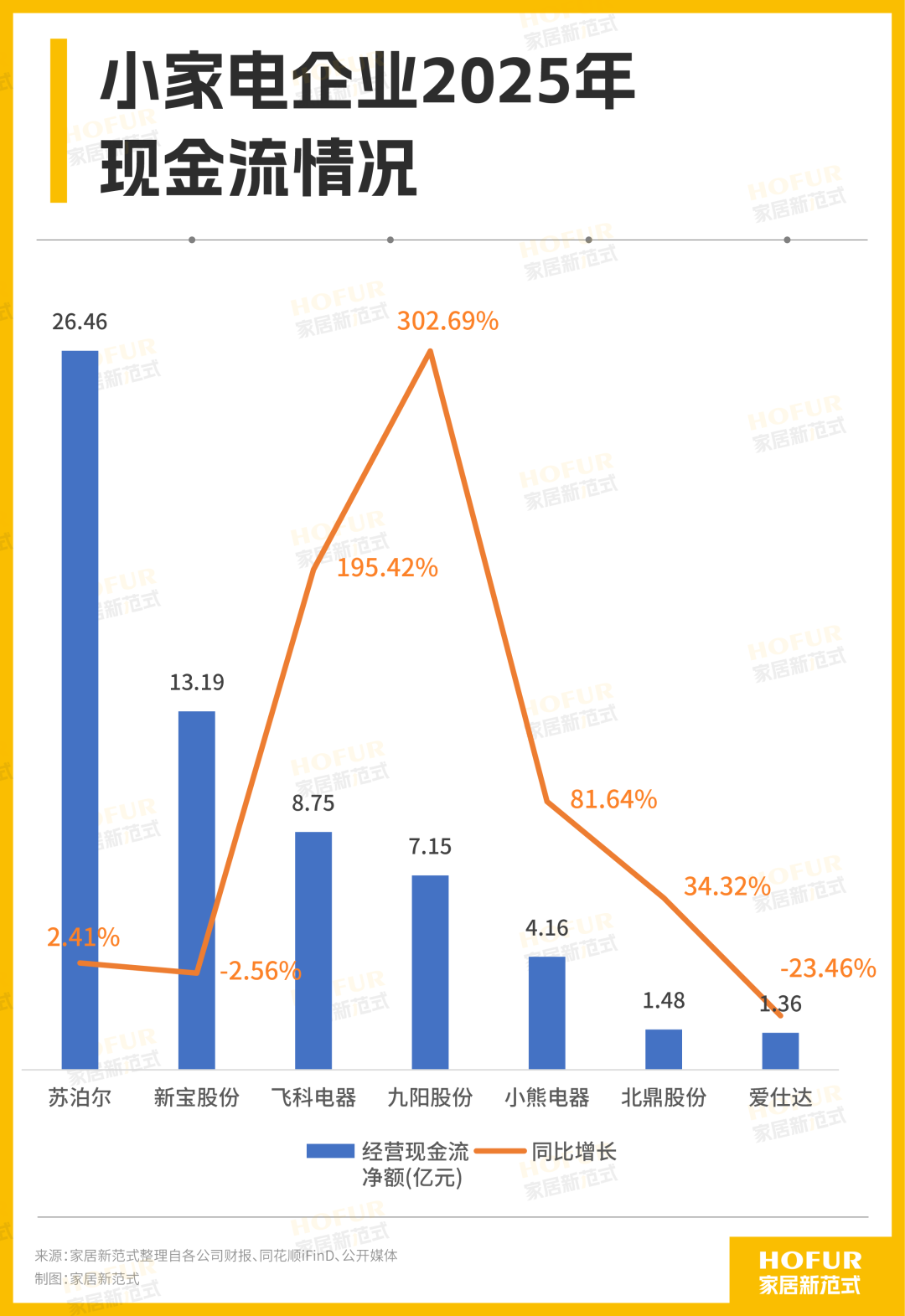

从经营现金流来看,七家企业的生存韧性相差较大,呈现出“现金流普遍强劲、负债结构两极分化”的特征。

其中,苏泊尔与新宝股份经营性现金流均大幅高于净利润,且负债率控制在50%以下,具有极强的自我造血能力与财务稳健性。飞科电器、小熊电器、九阳股份财务较为健康,但九阳股份净利润下滑暴露了经营层面的疲软;爱仕达与北鼎股份则亮起红灯,虽然仍有正向经营现金流,但爱仕达近70%的负债率叠加业绩亏损,偿债压力巨大;北鼎虽负债率不高,但亏损状态下的现金流可持续性堪忧。

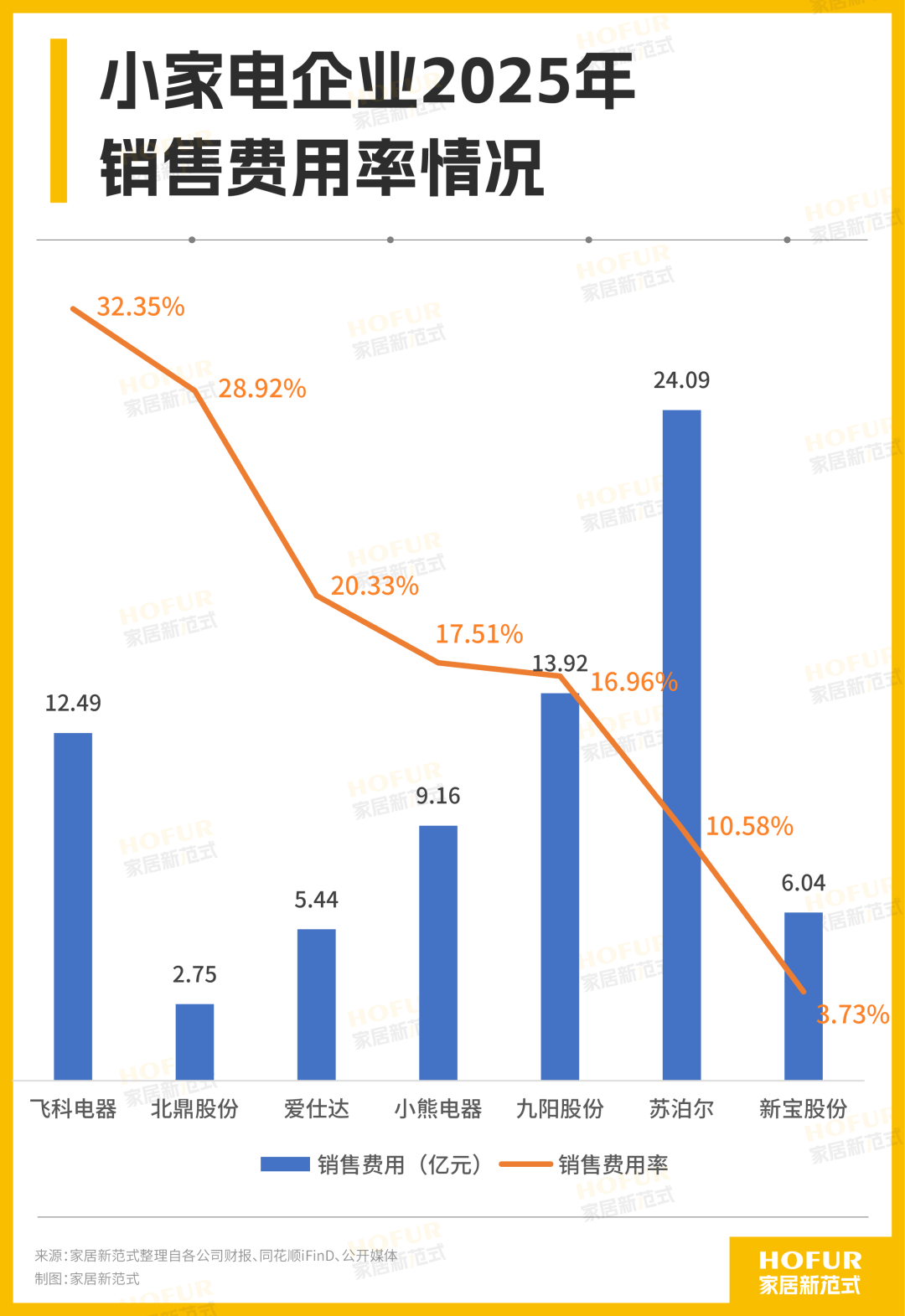

费用结构方面,飞科是典型的“营销驱动”,销售费用率领先其他六家,重金砸广告的代价就是利润空间被进一步压缩;爱仕达销售费用率也高达20.33%,却深陷净利暴跌1539%的泥淖,“越卖越亏”折射了品牌老化与渠道成本面临失控。九阳股份销售费用率13.2%但营收下滑9.41%,说明存量时代传统厨房小家电“投流换量”模式行不通了。

北鼎股份销售费用率、研发费用率双高,走“高举高打”路线,结合其管理费用率,足见高端品牌在推广与运营上的高成本特质,但是归母净利润增长63.35%,也印证高端化、生活方式化的溢价空间;

当前家居小家电行业正经历“去伪存真”周期,“爱仕达”们的大滑坡警示:在消费分级与消费升级并存的时代,没有现金流支撑的规模只是泡沫;而北鼎们的高投入模式能否持续,取决于高端市场的渗透率能否突破圈层瓶颈。家居新范式认为未来三年,“现金牛+研发型”企业将主导行业洗牌,传统代工与低毛利品牌面临出清风险。

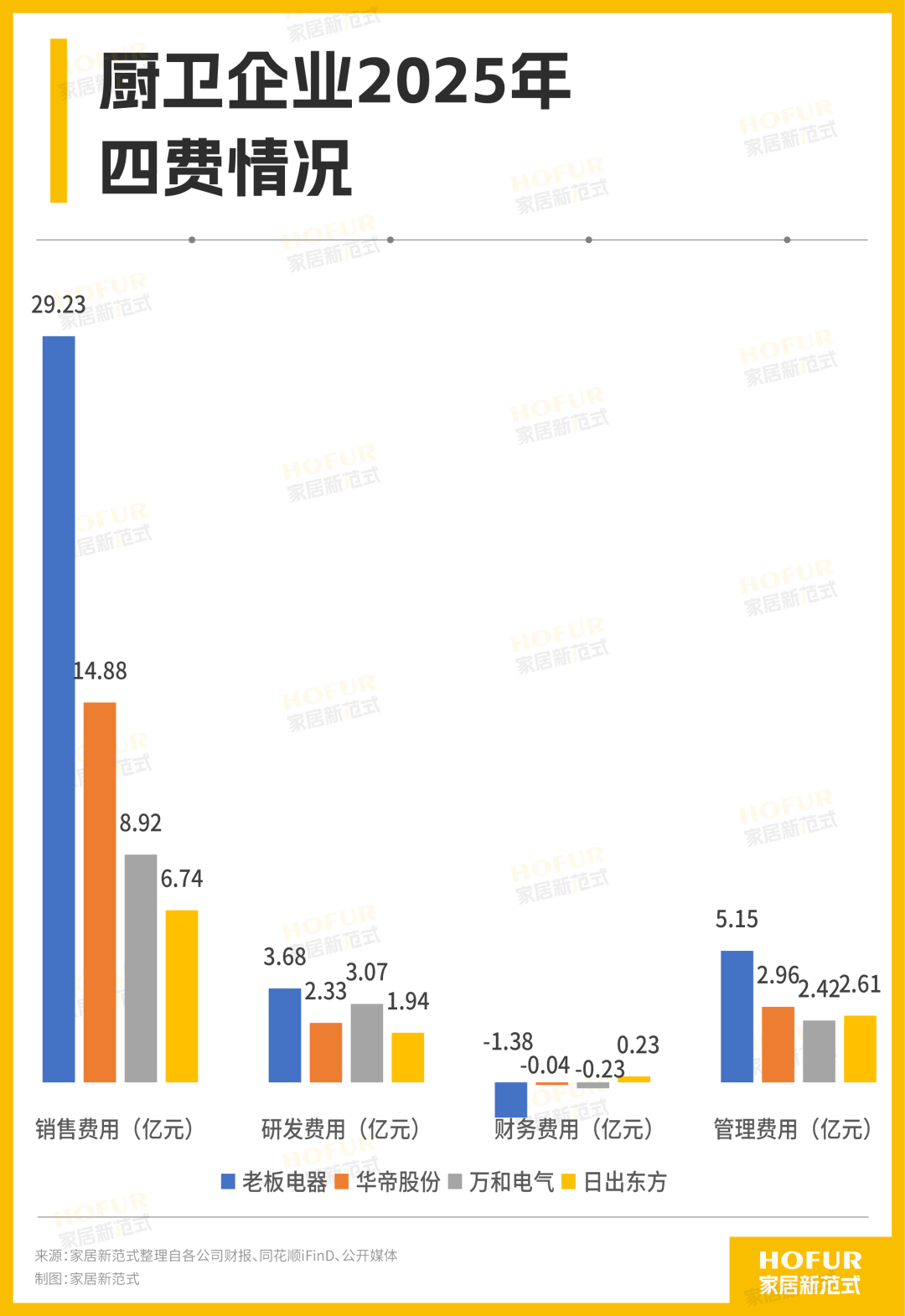

厨卫与集成灶:地产依赖症“清算时刻”,现金流成为最后防线

厨卫与集成灶板块,曾经与房地产深度绑定的两大板块,在2025年迎来系统性风险的总爆发,正在经历“地产依赖症”与“现金流韧性”的生死博弈。除日出东方外,老板电器、华帝股份、万和电气等主流品牌营收普遍下滑,净利润降幅多在30%以上,华帝股份甚至下降37.90%;

传统厨电因工程渠道红利见顶而承压,老板电器营收首负但15.98亿元经营现金流凸显现金储备优势,华帝则深陷利润下滑与价格战泥潭;结构性分化下,只有布局“热泵+海外”等第二曲线的企业展现抗风险能力。

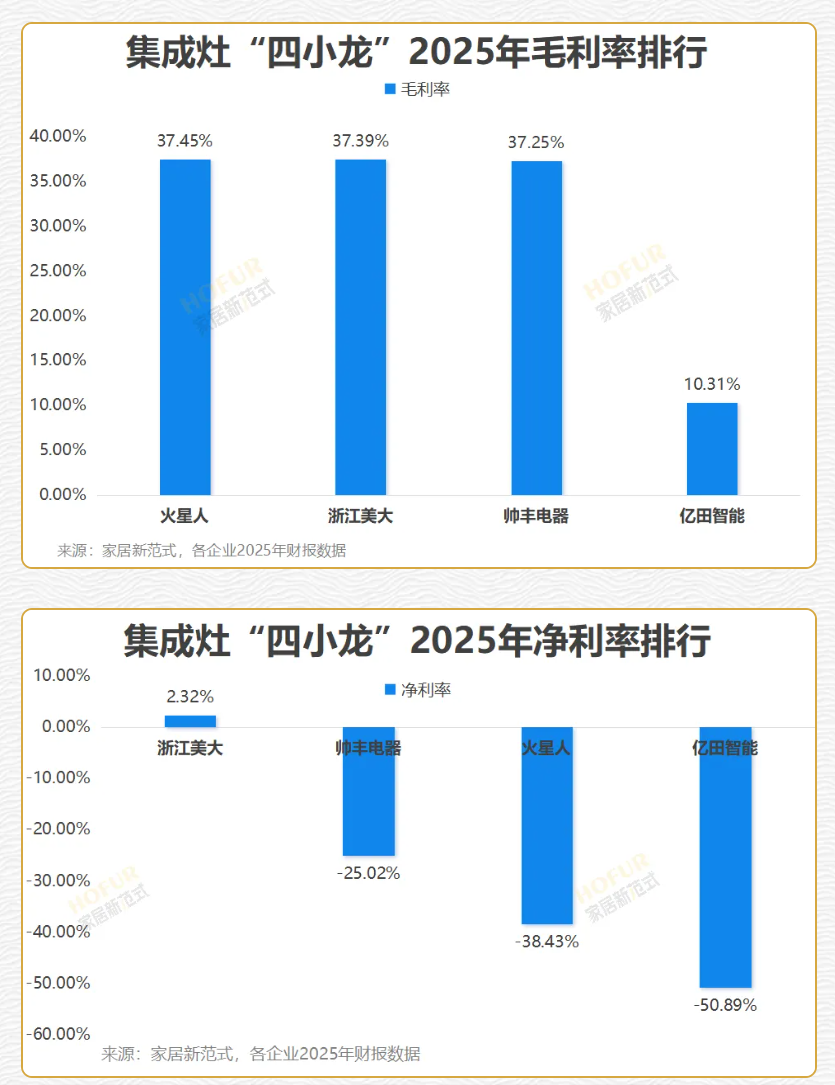

集成灶细分赛道更是从增量蓝海坠入存量血战,头部企业营收利润集体腰斩,火星人、亿田智能、浙江美大、帅丰电器营收跌幅均超44%,净利润全面下滑,帅丰电器更是暴跌193.57%,行业面临深度调整。

火星人、帅丰两家的经营现金流首次转负导致自我造血失效,高刚性费用支出与营收断崖形成“剪刀差”。(详见《营收腰斩、毛利率连降,集成灶“四小龙”集体历劫》)。

结语:家电业下半场:从“营销换增长”到“现金流定生死”

从家电板块2025年度财报来看,家居新范式观察到,家电行业过去十年的增长逻辑已彻底重构:首先,“去地产化”不可逆,与新房销售强绑定的厨卫、集成灶板块将经历长达两到三年的产能出清,只有优化产能、布局出海、智能家居等第二曲线的企业才能穿越周期;

其次,营销驱动的时代终结。销售费用率超过20%的爱仕达、飞科等,反而陷入亏损或低增长,而研发费率超过7%的石头科技、科沃斯等,即便短期利润承压,仍掌握定价权;

最后,未来两种企业可能活得更长久,要么像美的、海尔那样拥有千亿规模+数百亿现金流,构筑了极高安全边际;要么像北鼎、小熊那样在细分赛道做到“两高一低”——高毛利+高复购+低渠道依赖。

从家电企业一季度财报数据来看,头部企业依然凭借规模与韧性保持稳健增长,而中腰部企业普遍面临营收下滑、利润萎缩甚至亏损的严峻挑战,竞争分化加剧。留给中腰部家电企业的时间已经不多了。未来请盯紧三个指标:经营现金流、研发投入、第二曲线业务贡献比例。这三个条件决定了企业能否继续守在牌桌。家居新范式,与你一起静待时光,看见真正的韧性者。

发布评论

评论