2026年6月,绿地城投在上海青浦挂出一则招聘启事。岗名仍叫“销售顾问”,但职责描述已变了样:不再要求坐守门店,而是“深耕交付满十年的成熟小区”“不做陌生推销”“能上门量房并做场景化需求诊断”。

几乎同时,智联招聘、BOSS直聘上,“旧房翻新顾问”“家装焕新顾问”的“挂牌量”持续走高,从一线城市一路蔓延至宜春、廊坊、长沙等下沉市场。岗名趋同,能力要求却已悄然分化:一边是传统导购“背话术、拿提成”的旧惯性,另一边是“懂老房结构、会AI出图、能运营社区”的新标准。

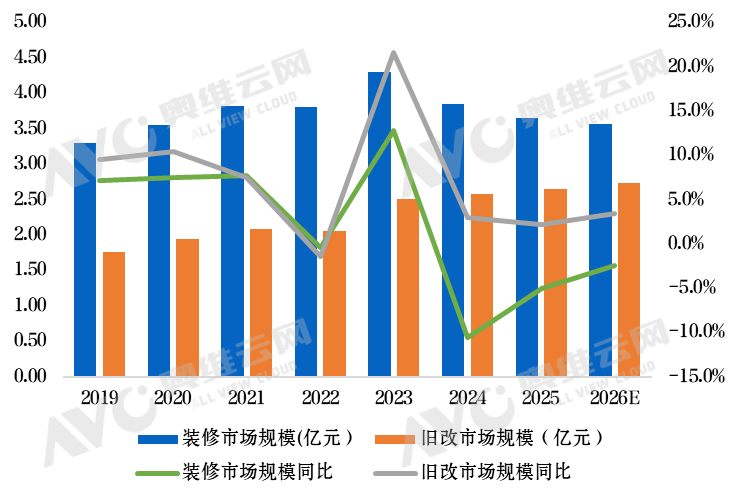

这并非孤立的企业行为,而是产业逻辑切换的一线印证。住建部数据显示,截至2026年,国内城镇住房存量已达到4.56亿套;奥维云网监测显示,30座核心城市二手房成交占比从2023年的58%攀升至2026年一季度的70%。新房市场逐步转入存量主导,规模达2.7万亿的旧改赛道已然成型。而行业最先被倒逼重构的,不是板材或柜体,而是那些直面业主的一线服务团队。

导购模型的三条失效曲线

在家居新范式看来,装企这轮人员知识结构的调整,底层逻辑是三大旧红利的同步退潮。

其一,新房客流持续承压。红星美凯龙、居然智家近年财报中,“出租率波动”“商户结构调整”已成常态。卖场自然流量显著回落,靠传统迎宾站位等客的模式首当其冲。全行业陌生电销转化率跌破1%,早已是公开的行业共识。

其二,老房非标属性凸显。二手房客户的提问变了。他们不再纠结“这套橱柜打几折”,而是关心“这堵墙能不能拆”、“适老化扶手装哪儿”、“施工时间怎么跟邻居协调”。绿地城投那份岗位职责说明中明确要求“了解渗漏、管线老化等老房通病”,仅靠背诵话术的导购,显然承接不住这类复合型咨询。

其三,消费双轨成型。存量时代需求分化为两条线:一条走质价比,一条愿为设计、健康、智能、情绪体验付溢价。“门店+价目表”的单一模型,在两端都显得吃力。

因此,外界口中的“辞员”,实质是一场“结构性换血”。导购岗在缩减,顾问岗在补位。人员总量或许精简,但单人人效与用户生命周期价值,有望大幅提升。

从“卖货”到“运营用户”:一场能力代差

把传统导购和现在的焕新顾问并置,你会发现这不仅是岗位名称的变更,更是整套商业逻辑的重塑。

家居新范式观察这套变化,最终改写的是经销商的盈利模型。传统模式下,经销商靠单品差价,客单1-2万元以上,复购周期10年,是一次性劳力收益。焕新模式下,参考万物云「研选家」数据,单客值可被拆解为局改、单品焕新、维修、二次改造、邻里裂变五段。

跨行业看有个可类比的样本:舜禹股份从“卖水泵”转向“卖全生命周期智慧供水系统”,收入从硬件价差延展为“硬件+运维+软件订阅+能效优化”,服务周期从1-2年拉长到5-10年。家装行业正复刻这一路径:建材硬件+焕新订阅+检修保养+二次改造分润。

三类人的转型方向

家居新范式分析认为这场静水流深的变革,对不同市场参与者提出了明确的转型要求。

对装企老板:社区店轻资产模型是对的,但切勿“只开空壳不换血”。万物云「研选家」与志邦「焕新家」已验证,没有匹配的组织能力,百店齐开亦是虚胖。

对经销商:仍在“坐店等客”的传统代理商,下半年客户流失会加剧。家庭焕新顾问不是成本项,是拉长用户价值的核心杠杆。

对从业者:25岁以下的入行者,建议直接按“焕新顾问”能力栈规划路径——学AI出图、老房勘测、适老化基础,而非去卖场站导购位。未来三年,两类岗的薪酬鸿沟将彻底拉开。

风险提示:转型最大的阻力往往不在基层,而在高层。需警惕“顾问岗泡沫”,部分企业盲目招聘,却未配套供应链与数字化工具,导致顾问沦为“高级销售”,成本反倒更高。真正的家庭焕新顾问,必须与“社区店轻资产”“部品标准化”“交付工业化”三位一体,缺一不可。最难的不是招人,而是经销商老板自身要从“炒单思维”转向“运营思维”。

结语

2026年家装圈的这轮震荡,不是旧周期的尾部,而是新周期的起点。

4.56亿套存量房不会给企业缓慢转型的缓冲期,2.7万亿旧改赛道也不会留给旧模式喘息的时间。导购是新房时代的余晖,顾问才是存量时代要重新培养的能力。

你准备好了迎接巨变吗?

发布评论

评论