2026年3月11日,越秀房产基金(00405.HK)发布了2025年度业绩公告。作为全球首只投资中国内地物业的上市REITs,越秀房产基金交出的这份成绩单并不漂亮:收入下滑、亏损扩大、分派缩水。但如果我们仔细审视这份年报,会发现管理层的应对其实颇具深意——这不是一份简单的"业绩下滑"公告,而是一家老牌REITs在行业调整期中的战略抉择。

一、业绩全景:三组数据背后的压力

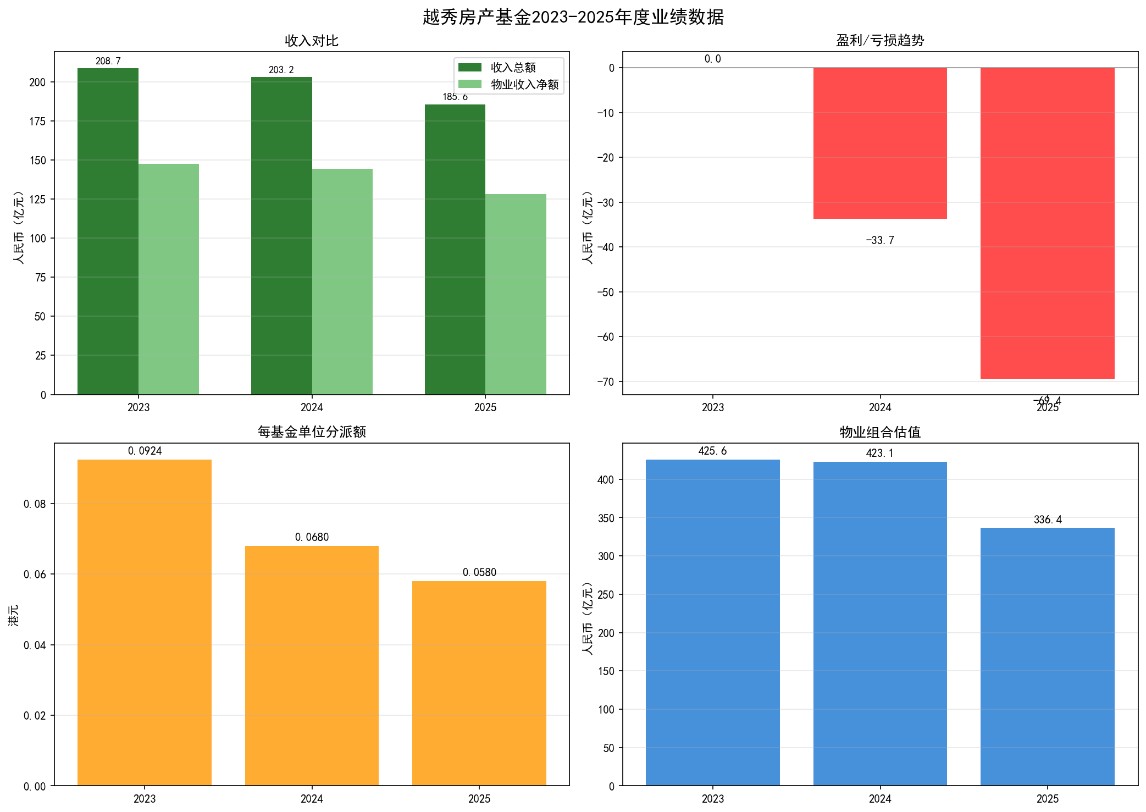

先看核心数据。

收入方面,2025年越秀房产基金实现收入总额约18.56亿元,同比下降8.6%。这个降幅不算小,但更值得关注的是物业收入净额——约12.84亿元,同比下滑11.2%。收入总额降幅低于物业收入净额降幅,说明有一些非物业收入(如利息收入等)在支撑整体数据。

利润端的情况更严峻。2025年除税后亏损约6.94亿元,而2024年同期亏损为3.37亿元,亏损幅度扩大了一倍多。这是一个需要正视的现实:越秀房产基金已经连续两年亏损,且亏损规模在扩大。

分派方面,2025年每基金单位分派额为0.058港元,较2024年的0.068港元下降14.7%;分派总额约2.71亿元,同比减少14%。虽然分派比率仍维持在96%的高位(满足香港房托基金守则90%的最低要求),但投资者实际拿到手的钱确实变少了。

截至2025年12月31日,越秀房产基金旗下物业组合估值为336.45亿元,较2024年的340.24亿元下降1.1%。资产净值为每单位2.68元人民币(约2.97港元),同比下滑7.9%。

把时间轴拉长来看,这种压力其实早有苗头。2023年越秀还能盈利约400万元,2024年由盈转亏,2025年亏损进一步扩大。三年间从年赚400万到年亏近7亿,这种转变令人唏嘘。

二、亏损溯源:三座大山压顶

为什么会亏损?年报给出了三条线索。

第一座大山:越秀金融大厦出售

2025年10月,越秀房产基金出售了越秀金融大厦50%股权。这宗交易直接影响了两项数据:一是2025年收入仅计算到10月15日,失去了该物业下半年约两个半月的租金收入;二是物业组合估值不再纳入越秀金融大厦的份额。

越秀金融大厦位于广州珠江新城核心商圈,是越秀旗下的标杆写字楼。在当前市场环境下出售优质资产,可以回笼资金、降低负债率,但同时也意味着放弃了稳定的租金收益来源。这是一笔不容易算清的账——管理层做出这个决定,未必是"正确"或"错误",而是两害相权取其轻。

有意思的是,年报专门提到越秀金融大厦的估值"不包括在2025年和2024年的物业组合估值中"。这句话的潜台词是:如果把这部分资产加回去,整体估值可能会好看一些。但这反而暗示了一个隐忧——剔除出售因素后,其他物业的运营压力可能比表面数据更严峻。

第二座大山:行业周期调整

商业地产行业正经历深度调整,这并非越秀一家的问题。写字楼租赁市场供需失衡,空置率攀升、租金水平下行,是2025年整个行业都在面对的困境。

从数据来看,物业收入净额下降11.2%,比收入总额下降8.6%更陡峭。这意味着什么?说明现有物业的出租率和租金收缴率都在承压。租金下滑是"明牌",但出租率如果也开始松动,那就是更大的问题了。

2025年一线城市核心区写字楼租金普遍下滑10%-15%,空置率创下近年来新高。零售物业的日子也不好过,消费疲软、客流下滑是普遍现象。越秀房产基金旗下的物业组合以写字楼和商业为主,很难独善其身。

第三座大山:融资压力

2025年,越秀房产基金借贷总额占总资产比例为48.5%,较2024年的47.5%上升1个百分点;总负债占总资产比例为63.7%,较2024年的63.0%上升0.7个百分点。

48.5%是什么概念?香港房托基金守则规定的借贷红线是50%,越秀距离红线还有1.5个百分点的空间。这不算危险,但持续上升的趋势值得警惕。

不过,融资成本方面其实有"惊喜"。2025年越秀房产基金通过优化融资结构,降低融资成本,全年平均付息率同比下降76个基点至3.77%。报告期末,借贷成本率为3.61%,较年初下降55个基点。借贷总额约为203.86亿元人民币。

这是个值得注意的亮点。在利率环境相对高企的背景下,越秀还能实现融资成本下降,说明管理层的融资工作有两把刷子。但即便如此,租金收入下滑的压力太大,融资成本下降的正面效应被抵消了不少。

REITs的底层逻辑是"租金收入-融资成本=可分派收益"。当融资成本上升而租金收入下降时,利润空间被双向压缩。虽然越秀在降本方面做得不错,但行业整体的下行压力实在太大。

三、分派策略:高分派背后的算盘

尽管业绩承压,越秀仍维持了96%的分派比率。这个数字恰好踩在及格线(90%)之上,看起来有些"鸡贼",但细想之下其实是务实的选择。

2025年下半年的分派比率被调整至90%,而上半年的分派比率则更高。管理层为什么要这样做?年报的解释是:在不稳定的经济环境中保留更多灵活性,剩余资金用于2026年资本性改造工程或偿还借款本金。

这个安排其实很有讲究。如果强行维持高分派,短期内投资者开心,但牺牲了必要的资本支出,长期会损害资产竞争力。适度降低分派、保留现金用于"补课"——比如更新改造物业,提升租户体验——反而可能创造更长远的价值。

当然,连续两年分派缩水是不争的事实。2024年分派总额3.15亿元,同比下降23.2%;2025年进一步降至2.71亿元,同比减少14%。每单位分派额从2023年的0.0924港元降到2025年的0.058港元,累计降幅超过37%。对于仰赖分派收入的投资者而言,这确实是严峻的考验。

四、行业透视:REITs板块的集体困境

越秀的遭遇不是个案。

2024年以来,国内商业地产REITs板块整体承压。以下几个趋势值得关注:

资产价值重估。 写字楼租金下行、零售物业客流减少,物业公允价值普遍下调。这不仅影响净资产值,也影响再融资能力和投资者信心。

分派预期动摇。 REITs的核心吸引力曾是稳定分红,但在行业下行期,这个"信仰"正在被打破。投资者需要接受分派可能缩水的现实。

资产处置两难。 出售资产能回笼资金,但放弃未来收益;保留资产则要承受租金下滑和估值缩水的压力。这道选择题并不容易。

运营能力分化。 当行业整体承压时,管理团队的运营能力差异会拉大REITs之间的表现差距。好的团队能做的不是"对抗周期",而是"穿越周期"。

五、管理层的应对:在夹缝中找空间

面对困境,越秀的管理层在做几件事。

保留现金用于改造。 2025年保留了约4%的可分派收入(约1000万元),用于2026年资本性改造。提升物业品质、巩固租金水平,是"短期牺牲、长期受益"的策略。

审慎处置资产。 越秀金融大厦的出售短期影响业绩,但如果能以合理价格成交,回笼资金用于偿还高息负债或并购新资产,反而可能成为逆境中的机会。关键在于资金用途的规划。

维持融资渠道。 48.5%的负债率还有操作空间。在合适的窗口期进行再融资,有望锁定较低的融资成本。

挖掘内生增长。 通过提升运营效率、优化租户结构,在存量资产上挖掘潜力。这是难度最大、但也最核心的路径。

六、写在最后:在行业周期褶皱里,探寻希望曙光

越秀房产基金2025年的年报,折射出国内商业地产REITs正在经历的调整深度。亏损扩大、分派缩水、资产出售——这些数据背后是行业周期的力量。

但越秀毕竟不是"小透明"。作为国内最早的上市REITs之一,它有多年的运营经验和相对优质的资产基础。管理层在分派政策上的务实态度、在资本支出上的前瞻布局,显示的不是"躺平",而是"蛰伏"。

对于投资者而言,现在或许是最困难的时刻,但未必没有机遇。商业地产不会永远低迷,优质资产的价值终将回归。关键在于保持耐心,同时关注管理层能否兑现其战略规划。

周期波动是资本市场永恒的主题。穿越周期的能力,是检验REITs成色的终极标准。越秀房产基金能否等到曙光不知道,但至少,它还在牌桌上。

发布评论

评论