企业指数:C+级

人人租官网@文轩图库

中国互联网企业,十个九个贷。高大上的绚丽包装下,到头来,还是贷款撑起了它们的利润门面。

自称“中国最大的线上租用消费服务平台”人人租,正冲刺IPO。

这家由广州研趣信息科技股份有限公司打造的平台,毛利率一度超过80%,甚至碾压爱马仕。

在这些光鲜数字的背后,隐藏着哪些不为人知的隐秘角落?现在,让我们通过财报与公开信息,抽丝剥茧,逐一拆解。

这是一家怎样的公司?

人人租的故事始于2015年。那一年,洪国志、何泽霖与张雨忻三位联合创始人在广州共同创立了研趣信息的前身,次年正式推出“人人租”平台。

人人租定位于连接B端商户与C端用户的撮合平台,交易以电子产品为主,采用轻资产模式运营。其核心收入来自交易佣金,盈利逻辑高度依赖高毛利率减去高昂营销获客成本后的净收益。

平台上线后两年,研趣信息便获得了蚂蚁集团的青睐。2018年10月,蚂蚁集团旗下上海云鑫以750万元对价入股,为人人租注入了关键的信用生态资源。

此后数年,公司接连完成B轮、C轮及D轮融资,累计融资约1.73亿元,蚂蚁集团、大华银行等知名机构陆续成为其股东。在资本助推下,人人租迅速成长为行业龙头。

招股书截图@文轩图库

截至2025年9月30日,平台已汇聚超过20,000家注册入驻商家,注册用户约6,120万名,付费用户仅170万名,日均订单量超过13,000笔。2024年平台GTV达75亿元,在中国租用消费行业占据27.5%的市场份额,这一数字超过了行业第二至第五名参与者的总和。

高毛利的盈利秘诀是什么?

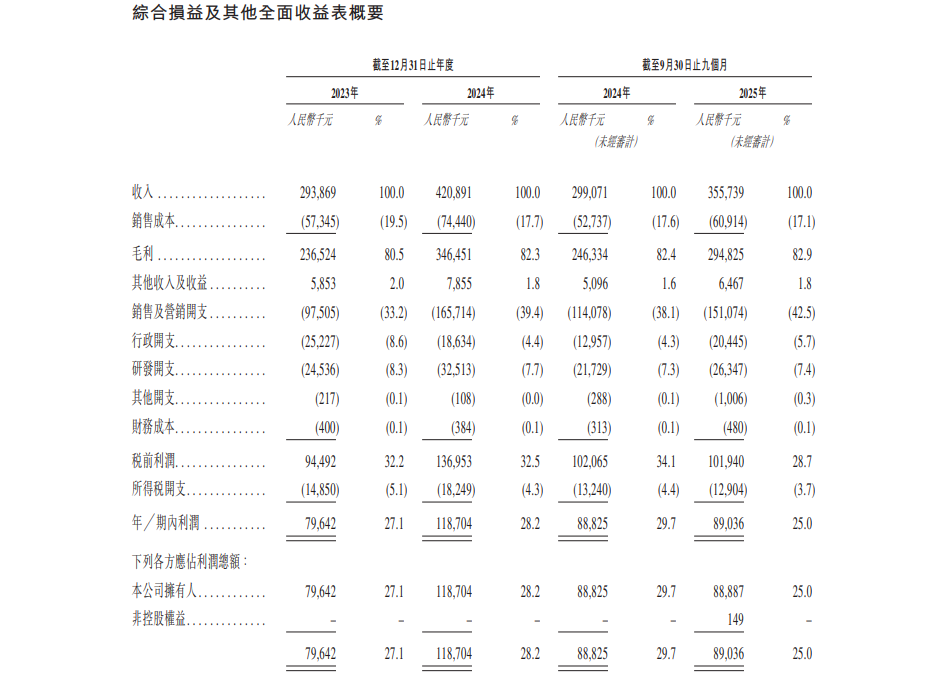

人人租的毛利率连续三年维持在80%以上,2025年前三季度更是达到82.9%。如此惊人的毛利空间,并非来自技术垄断或品牌溢价,而是由其商业模式结构决定。

人人租不直接持有任何租赁设备,所有产品由入驻商家提供,公司无需承担采购、库存、折旧等重资产成本。

2025年前三季度,销售成本占收入的比例仅为17.1%,其中大部分是员工成本和第三方技术服务费,而非与交易量同步增长的变动成本。这种结构使得每一笔新增交易的边际成本极低,收入增量几乎直接转化为毛利。

与此同时,平台向商家收取约5%至8%的交易佣金,这笔收入在扣除极少的支付处理费后,绝大部分留存为毛利。2025年前三季度,在线交易佣金收入2.81亿元,占平台服务收入的近九成,是毛利贡献的绝对主力。

人人租还以代理人身份为商家提供集中采购对接和物流支持,按净额确认收入,几乎不产生对应的成本。2025年前三季度,增值服务毛利率高达91.7%,近乎纯利,成为拉高整体毛利率的重要力量。

此外,SaaS服务为平台贡献了稳定且低成本的经常性收入。入驻商家按年支付服务费,首年1.98万元、续费0.98万元,费用提前收取、分期确认,现金流稳定且边际成本极低,进一步巩固了高毛利的基本盘。

在定价端,平台与商家共同留出了充足的利润空间。以iPhone租赁为例,一年“租金+买断”的总支出比官网直接购买高出近30%,这一定价策略正是高毛利的直接来源。

盈利“含金量”有多少?

与毛利率持续攀升形成鲜明对比的是,公司的净利润增速正在急剧放缓。

2025年前三季度,公司净利润同比仅微增0.2%至8,903.6万元,而同期营收同比增长近19%。净利润增速与营收增速严重背离。

2025年前三季度,人人租销售及营销费用高达1.51亿元,占营收比重攀升至42.5%,而同期研发费用仅0.26亿元,占比7.4%。

招股书截图@文轩图库

重营销、轻研发,公司的增长高度依赖流量投放,而非技术壁垒或用户粘性。高毛利被高昂的获客成本大量吞噬,这是净利率远低于毛利率的根本原因。

值得注意的是,公司现金流质量正在下滑。2023年至2025年前三季度,公司经营活动产生的现金流量净额从0.80亿元增至1.09亿元,但增速远低于营收增速,2025年前三季度经营现金流同比下滑27.8%。

这一数据与净利润增长形成背离。公司的回款压力是否正在加大?盈利的“含金量”究竟还有多少?

合规性存在哪些争议?

如果说业绩放缓是人人租的内忧,那么商业模式合规性争议则是其最大的外患。

人人租以租赁为名,实则依赖风控评估、自动代扣、逾期催收等类金融流程。用户下单时授权免密代扣,逾期后可强制划扣、影响征信并申请法院强制执行。这套流程,与放贷业务类似。

在定价层面,人人租的“低租金”陷阱尤为隐蔽。以256G版本iPhone 17 Pro Max为例,按租赁365天计算,总租金为7,004元,一年后买断价为5,842元,“租金+买断”合计高达12,846元,比官网售价9,999元高出28.47%。

若按类似金融业务计算,其年化利率约为39%,远超24%的司法保护上限。如果消费者全部按时付款,其实际交易成本(IRR)约为36%,如果再叠加逾期费或滞纳金,年化利率只会更高。

2025年4月,央视财经《财经调查》栏目将平台的合规问题推向公众视野,直指四大核心问题:高息租赁变相高利贷、隐私侵犯与远程锁机、商家管控缺失、品控与售后失控。

同年8月,国家网络安全通报中心通报人人租App“违法违规收集个人信息”,指出其未明确告知收集范围、未提供撤回同意入口、数据保护措施缺失等问题。

在黑猫投诉平台上,截至2026年3月,针对“人人租”的投诉已累计超过1.8万条,大量指向逾期催收、高额罚息、货不对板、暴力催收及售后难等问题,而完成率仅约70%。

谁在为高毛利买单?

人人租的获客高度依赖支付宝生态,绝大多数用户是在支付宝体系内完成租赁决策。这种“寄生式”的增长逻辑,隐藏着哪些致命隐患?

一方面是流量红利消退,获客成本持续攀升,高毛利不断被侵蚀,净利率因此持续下滑;二是政策风险高悬,一旦支付巨头调整信用分规则或监管限制其应用,平台赖以生存的获客入口将随时被动摇。

更令人警醒的是,人人租的用户群体以18-35岁年轻人为主,平台下单页面虽明确禁止18周岁以下用户下单,并建议18至22周岁的用户理性消费,但这一年龄段恰好对应大学生群体,因而触及敏感的“校园贷”问题。

据江西省莲花县人民法院官网披露,20岁萧某在“人人租”平台租苹果手机后逾期未付租金也未归还,被商家诉至莲花县法院,其父无奈替子还债。类似的案例还有很多。

文轩认为,大学生群体本就缺乏稳定收入,却沦为平台核心客群。以租赁之名包装的高息分期,掩盖高利贷实质,诱导超额消费,逃避利率监管——如此包装,令人咋舌。

诚如段子云:中国互联网企业,十个九个贷。高大上的绚丽包装下,到头来,还是贷款撑起了它们的利润门面。

然而,随着国家监管利加强,人人租这场“租出来的IPO”还能走多远?高毛利光环之下,那些被精心掩盖的隐秘角落,才是企业本色,也是决定其最终命运的关键底牌。

(特别说明:稿件来源于第三方,内容观点仅代表作者本人,并不代表本平台赞同其观点和对其真实性负责。文轩财经仅提供信息存储空间服务。如有侵权行为,请联系我们,我们会及时处理。)

发布评论

评论