任何复杂的系统,在执行到第三层时,

其初衷往往已被完全扭曲。

——墨菲定理

引 言

是否应该允许乃至鼓励“不差钱”的企业IPO?

在今年两会期间,《政府工作报告》明确提出,“加强科技创新全链条全生命周期金融服务,对关键核心技术领域的科技型企业,常态化实施上市融资、并购重组‘绿色通道’机制,以科技金融支持创新创造”。

这基本已经定调了未来一个时期资本市场的功能,特别是对于IPO市场来说,“IPO已经从单纯的融资功能转向服务新质生产力的精准工具,其承担着促进硬科技创新发展以及管理和增值社会财富的作用。”一位投行人士对《奕泽财经》分析道。

即,IPO市场在经过“十四五”融资功能充分发挥的基础上,在“十五五”期间,其支持科技创新、管理社会财富的功能需要被进一步激活,而2026年,是“十五五”的开局之年。

由此观之,“不差钱”企业IPO是被允许和鼓励的。

但是,在庞大的中小投资者眼中,“不差钱”IPO无疑是在“卖股”和“圈钱”,而此类IPO企业的实控人,往往也具有强烈的“圈钱”意图,特别在经济下行周期的大背景下,实控人“卖股圈钱”意图更为强烈。

于是,“不差钱”企业IPO便被置于“监管鼓励”“投资者质疑”“实控人摇摆”的三者博弈漩涡。

“不差钱”IPO是不是应该上市呢?其IPO对中小投资者以及证券市场,孰优孰劣呢?监管者期盼的“融资提升新质生产力”“企业发展与民分利”局面是否会出现呢?

《奕泽财经》从深交所官网获悉,根据深交所安排,浙江欣兴工具股份有限公司(如下简称“欣兴工具”)IPO将于3月31日上会,而欣兴工具,恰恰“不差钱”。

图 1 欣兴工具IPO进程(来源:深交所)

《招股书》显示,2022年至2024年完整报告期,欣兴工具年均营业收入在4.2亿元以上,年均净利润在1.7亿元以上,年均经营活动现金流2亿元以上。并且,截止2025上半年,欣兴工具账面货币资金5.6亿元,负债率仅有11%;还有,截止报告期末,欣兴工具不存在银行借款。

一、IPO卷土重来 圈钱意图不改

欣兴工具是一家从事孔加工刀具生产的企业,公司地址位于浙江嘉兴海盐。海盐也是我国紧固件三大生产基地之一。公开资料显示,2024年,海盐紧固件产值163亿元,占到了海盐规模以上工业产值的11%,海盐全县紧固件出口产值占到全国紧固件出口总额的8%。

图 2 海盐是全国三大紧固件生产基地之一(来源:澎湃)

而紧固件生产则需要削切刀具以及钻孔刀具,同样地处海盐的从事削切刀具和量具的恒锋工具早在1995年上市,是行业内首家上市公司。欣兴工具有望成为业内第二家。

《奕泽财经》注意到,早在2023年6月,欣兴工具就向上交所提交了主板IPO申请,彼时,正处于“新国九条”酝酿时间,市场将大盘下跌归责于IPO数量过多过滥,对家族控股、大额分红的IPO项目抱怨颇多,其中,股权高度集中、IPO前夕大额分红以及涉嫌旧资产二次上市的浙江国祥,被投资者口诛笔伐。随即,“新国九条”于2024年4月出台,而“踩中”市场敏感点的欣兴工具则在“新国九条”出台三个月后撤回申报材料。

彼时,欣兴工具的敏感点就包括“完全家族控股”“年均分红过亿”以及“上市圈钱”等。

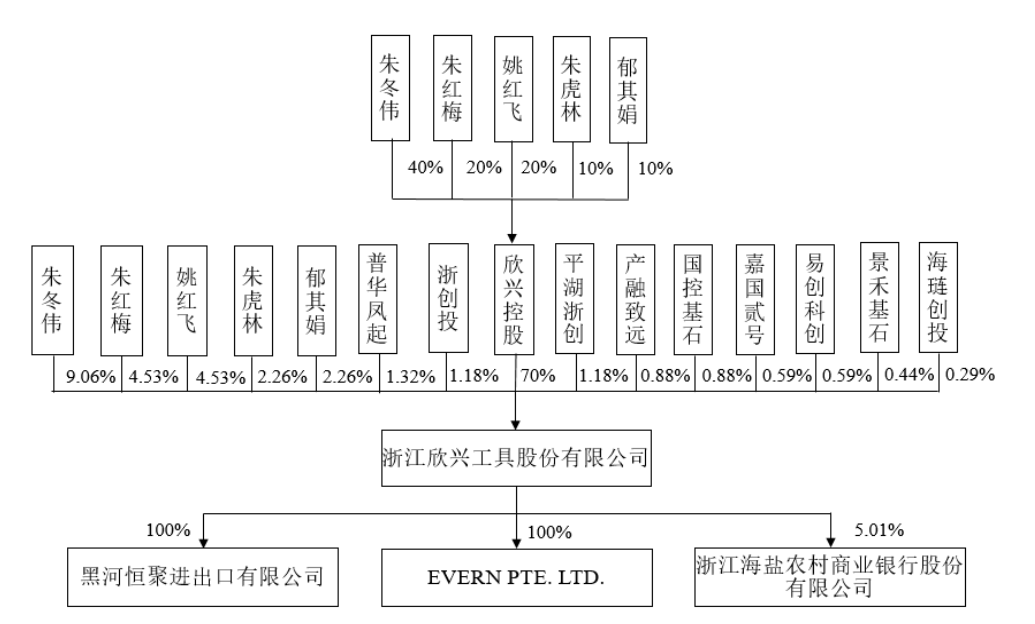

《奕泽财经》注意到,欣兴工具2023年申报主板上市,彼时,欣兴工具是一家“家族完全控制企业”。

欣兴工具的创始人为朱虎林,有一儿一女,分别为朱冬伟、朱红梅,朱冬伟妻子为郁其娟,朱红梅丈夫为姚红飞。2023年提交的《招股书》显示,朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟直接持有欣兴工具900万股、450万股、450万股、225万股、225万股,合计占公司总股本的30%;同时五人通过欣兴控股间接控制70%股份,达到100%控制,为共同实际控制人。

图 3 欣兴工具股权结构(来源:招股书)

彼时的欣兴工具,不容“外人”插足半步。

《奕泽财经》注意到,欣兴工具2023年申报主板上市,报告期内年均分红过亿元。

彼时的《招股书》显示,2020年至2022年,欣兴工具现金分红分别为1.7亿元、1.5亿元以及4000万元,三年累计分红3.6亿元。而同期,欣兴工具净利润不过1.34亿元、1.71亿元以及1.72亿元,加上家族五人完全控股,公司八成净利润进入五个实控人腰包。

要想从欣兴工具身上赚钱,500多名员工和投资者几乎没有任何机会。

《奕泽财经》还注意到,欣兴工具在2023年申报主板上市之时,就不缺钱。

2022年年底,欣兴工具银行借款为零,资产负债率不到8%,并且公司还拥有2.75亿元的货币资金,接近公司一整年的营业收入。

彼时,不借款、不缺钱的欣兴工具试图从A股“圈钱”5.6亿元。

因“100% 控股”“过亿分红”以及“上市圈钱”折戟的欣兴工具两年后转战创业板上市,彼时的上市障碍,搬走了吗?消除了吗?

首先看“家族控股”障碍。

欣兴工具此次创业板IPO于2025年6月提交申请资料并获受理,在提交申请前一个月,2025年4月29,欣兴工具开始向外部投资者转让“家族股权”,外部投资者均为位于浙江和海盐的国有股东以及国有资本股东,如浙创投、海盐产融致远等,累计向9位投资者转让“家族股权”接近8%,朱氏家族套现2.5亿元。

由此,欣兴工具家族控比例得以降低。《招股书》显示,本次IPO发行前,实际控制人家族合计控制公司 92.65%的股份,处于绝对控制地位,即便发行之后,家族控股地位也是纹丝不动。

从100% 持股到持股92%,欣兴工具仍然是一家股权高度集中的家族企业,而公司管理层面,与上一次IPO时期,没有任何变化。国资股东以及国资参股股东受让股权,充当着“和事佬”的角色,似乎是为了缓和市场和监管对欣兴工具家族企业的质疑,以便于欣兴工具顺利IPO。

“从转让股权价格上,也能够窥见此种受让股权意图,国有资本入股并不追求高额回报。”一位投资者对《奕泽财经》留言道。《奕泽财经》注意到,外部投资者受让家族股权,价格为统一的45.33元,这一定价与欣兴工具估值差别不大。

如果说,欣兴工具主板IPO失败原因为“家族股权高度集中”,那么,此次IPO,这一障碍仍然存在。

其次看“大额分红”障碍。

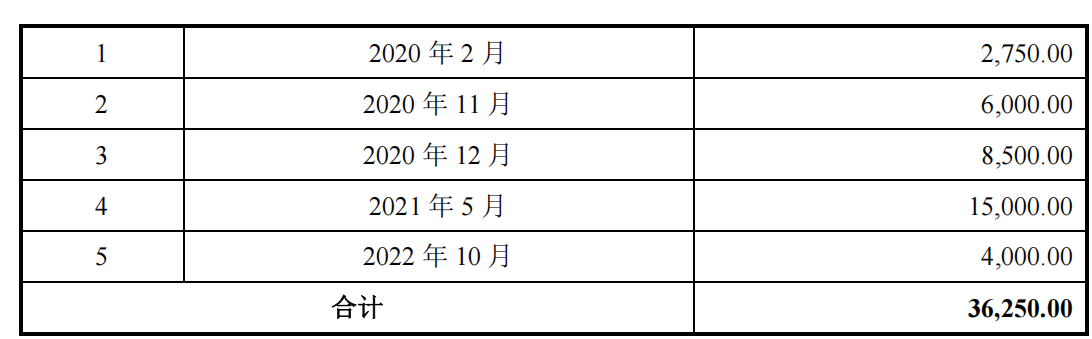

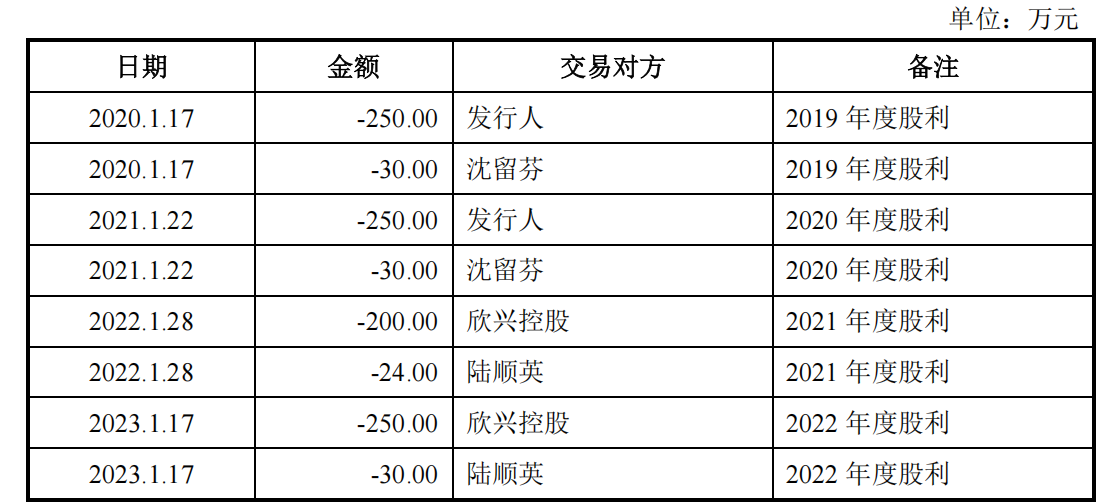

2020年至2022年,欣兴工具累计分红3.6亿元,全部进了“家族腰包”。欣兴工具转战创业板IPO之后,大额分红延续。2024年,欣兴工具再次分红7000万元,占到当年净利润的37%,也全部进入了“家族腰包”。在此次IPO报告期内,欣兴工具累计分红1.3亿元。加上前述实控人家族转让股权套现的2.5亿元,在报告期内,实控人家族轻松取得3.8亿元现金。

图 4 欣兴工具大额分红(来源:回复文件)

图 4 欣兴工具大额分红(来源:回复文件)

如果说,在上一次IPO中,实控人将欣兴工具当做是“取款机”,此次IPO,从这台“取款机”中“取的钱更多”。

最后看“上市圈钱”障碍。

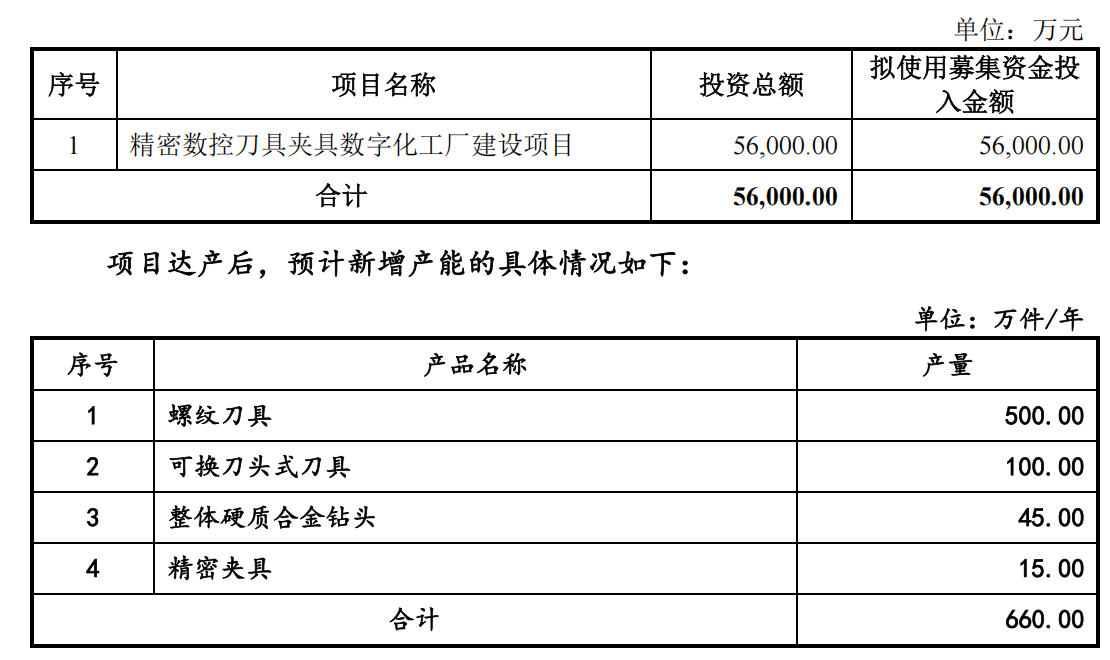

欣兴工具上一次IPO之时,并不缺钱,无银行借款、账面资金充足,但是却计划募资5.6亿元,用于“精密数控刀具夹具数字化工厂建设项目”。而此次IPO,欣兴工具募投项目金额和募投计划“原封不动”,依旧是5.6亿元用于“精密数控刀具夹具数字化工厂建设项目”。

而《奕泽财经》注意到,此次IPO,欣兴工具手握现金同样丰裕,截止2025年6月,欣兴工具拥有货币现金5.62亿元,足以满足募投项目资金需求。

两年之前,投资者就质疑欣兴工具为何自有资金不用反而选择上市募资?是否有“圈钱”嫌疑?两年之后的今年,这一质疑,依然存在。

另外,两年之前,欣兴工具计划将募集资金用于扩充螺纹刀具500万件/年、硬质合金钻头产能扩充100万件/年,如今,该募投计划再次被“摆在”投资者面前。

但是,巨大的疑惑是——从2022年至2024年,螺纹刀具和可换刀头式刀具的销量金额较少,并呈现持续下滑。回复文件显示,2022年到2024年,螺纹刀具取得收入为 1.44 万元、75.30 万元、33.30 万元,硬质合金钻头取得收入分别为 28.37万元、35.48 万元、46.18 万元。

过去三年的销售数据已经验证了扩产项目无法实现预计的收入取得,仍然将上一次IPO募投计划“照搬”到今天,势必会导致产能过剩。

这进一步坐实了欣兴工具“圈钱”的嫌疑,并且“圈钱”态度十分消极和傲慢。

图 5 主板上市时期的募投计划(来源:招股书)

图 5 主板上市时期的募投计划(来源:招股书)

图 6 创业板IPO募投计划(来源:招股书)

图 6 创业板IPO募投计划(来源:招股书)

同样的家族高度控股、同样的大额分红、同样的圈钱意图,只是处于不同的时间以及不同的监管环境。彼时彼地,监管更看重IPO融资功能,监管环境处于紧绷,对“不差钱还圈钱”的项目充满怀疑,这导致欣兴工具在监管压力下主动撤回申请;

此时此地,IPO被定义为具备融资、社会财富管理、发展新质生产力的多重功能,IPO监管更具包容性和常态化,这才使得欣兴工具得以再次提交申请以及被安排“上会”。

可以说,对欣兴工具此类“不差钱”的IPO项目,证券监管是满怀期待和厚望的,厚望其以IPO为跳板,既能够促进新质生产力的提升,也能够增值社会财富,与民分利。

然而,在《奕泽财经》看来,这样的寄望有极大的落空风险。

对于欣兴工具,我们始终有一个疑问——“不差钱”为何来上市?实控人家族真的愿意与A股中小投资者分享科创红利、增长红利吗?

《奕泽财经》注意到,2020至2024年,欣兴工具主营业务收入分别为3.14亿元、3.82亿元、3.88亿元、4.21亿元、4.63亿元,净利润分别为1.33亿元、1.7亿元、1.65亿元、1.7亿以及1.83亿元,过去五年间,欣兴工具收入增长放缓、净利润增长基本停滞,公司毛利率已经从2020年的接近60%降低至2025年上半年的55%,下降了接近5个百分点。

一句话,欣兴工具的增长和赚钱能力似乎正在触及“天花板”,增长空间已经非常有限。而公司面临的形势和不确定性,又愈加艰难和复杂,如原材料的大幅涨价。

欣兴工具两代实控人对此应该“心知肚明”和“深有体会”,这恐怕是催生实控人将欣兴工具努力推向资本市场的核心动力——“与其艰难维持,不如上市变现”。

即便付出“部分股权转出”的代价。

以如此动力和心思而实现上市的欣兴工具,能够给中小投资者带来多大回报呢?有能否响应监管层促进生产力提升、增值社会财富的期望呢?

如果欣兴工具上市之后,无法持续成长以回报投资者,无法推动新质生产力,仅仅“卖掉股份让实控人获利”,其上市还有必要吗?投资者和监管者,还允许其上市吗?

“不差钱”的欣兴工具是否有必要上市?才是欣兴工具IPO需要面临的最大问题和首要问题。

二、谁在支撑公司高毛利率?

“不差钱”的欣兴工具是否有必要上市?这是投资者的第一大疑问。而欣兴工具销售的真实性,则是投资者的第二大疑问。

《招股书》显示,欣兴工具主要产品为环形钻和实心钻,其中环形钻削系列产品贡献收入超过8成以上,环形钻又分为钢板钻和孔钻,钢板钻贡献了主要收入。

2022年至2025年上半年,钢板钻取得收入分别为2.9亿元、3.1亿元、3.4亿元以及1.7亿元,占公司主营业务收入的比例分别为 74.72%、73.71%、73.44%及 72.28%。

欣兴工具钢板钻贡献各期收入平均达到73%以上。可见,欣兴工具是一家依靠“大单品”钢板钻发展的企业。

《招股书》显示,在各报告期,欣兴工具毛利率分别为58.06%、57.10%、56.49%及 55.97%,平均毛利率57%以上,逼近60%。

基本常识告诉我们,依靠大单品实现60%毛利率的规模化公司,在国内可谓凤毛麟角。公开资料显示,依靠大单品智能机器人的宇树科技2025年前三季毛利率为62%;少数掌握内存接口芯片设计的企业澜起科技2025年前三季毛利率为61%;垄断盐湖资源的盐湖股份毛利率为59%。

一家从事钻孔刀具生产的企业,如何能够依靠单一产品将毛利率做到接近60%?

欣兴工具高毛利率是依靠如宇树科技般极致的成本压缩和性价比吗?

《招股书》显示,欣兴工具的产品主要原材料为高速工具钢、硬质合金刀片坯料等大宗金属材料,原材料、制造费用、人工成本的比例大约为5∶3∶2,原材料为大宗金属,欣兴工具对原材料的管控能力有限,所以无法极致压缩成本。

加上近两年金属原材料受到稀有元素钨的影响较大,全国钨铁的价格一年内翻了6倍。这对欣兴工具造成成本压力,也侵蚀了其毛利率。

为了降低原材料上涨带来的成本压力,欣兴工具可使用的“工具”并不多,“增加备货”以及“加快生产”是可操作的招数。

《奕泽财经》注意到,欣兴工具书在回复文件中坦言,公司在报告期内进行了大规模备料,公司管理层也采取了集中采购以锁定原材料价格;《奕泽财经》还注意到,报告期内,欣兴工具W6 高速工具钢领用量远大于钢板钻的产量以及销量,这就说明更多的产品属于“在产品”,公司有意提升了生产进度,以降低高价原材料带来的跌价风险。

从增加备料和加速生产两个维度看,欣兴工具高毛利率不是来自于对成本的压缩。

欣兴工具高毛利率是依靠如澜起科技般巨额的研发的投入吗?

欣兴工具钢板钻贡献收入超过70%,实心钻贡献收入仅有5%左右。但是,在研发投入上,则恰恰相反。

报告期内,欣兴工具研发费用分别为2038万元、2191万元、2287万元和1177万元,占营业收入的比例持续走低,占比分别为5.21%、5.15%、4.9%和4.82%。其中,投入到钢板钻产品的研发费用分别为220 万元、397 万元、425万元和 231万元,占研发总投入为10%、18%、18%以及19%,而超过70%的研发投入给了实心钻,但是实心钻贡献收入和毛利率比例极低。

贡献主要毛利率的实心钻平均每年仅有300万元左右的研发投入。换言之,欣兴工具高毛利率并不来自巨额的研发投入。

欣兴工具高毛利率是依靠如盐湖股份般无可撼动的强势定价吗?

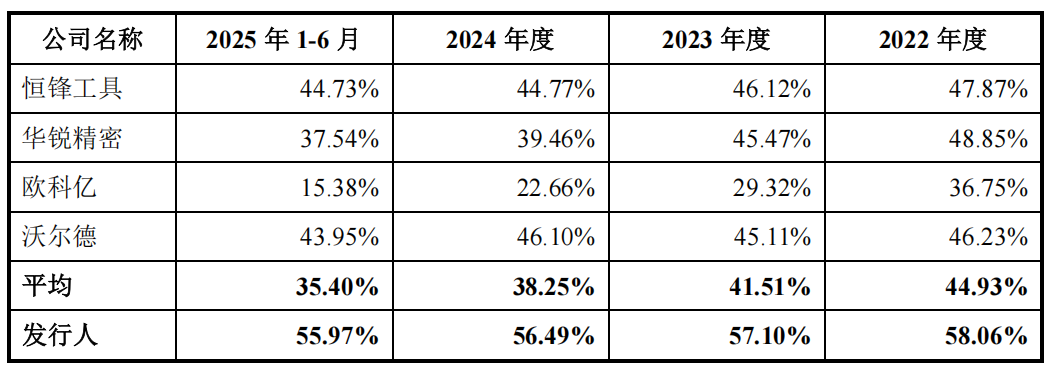

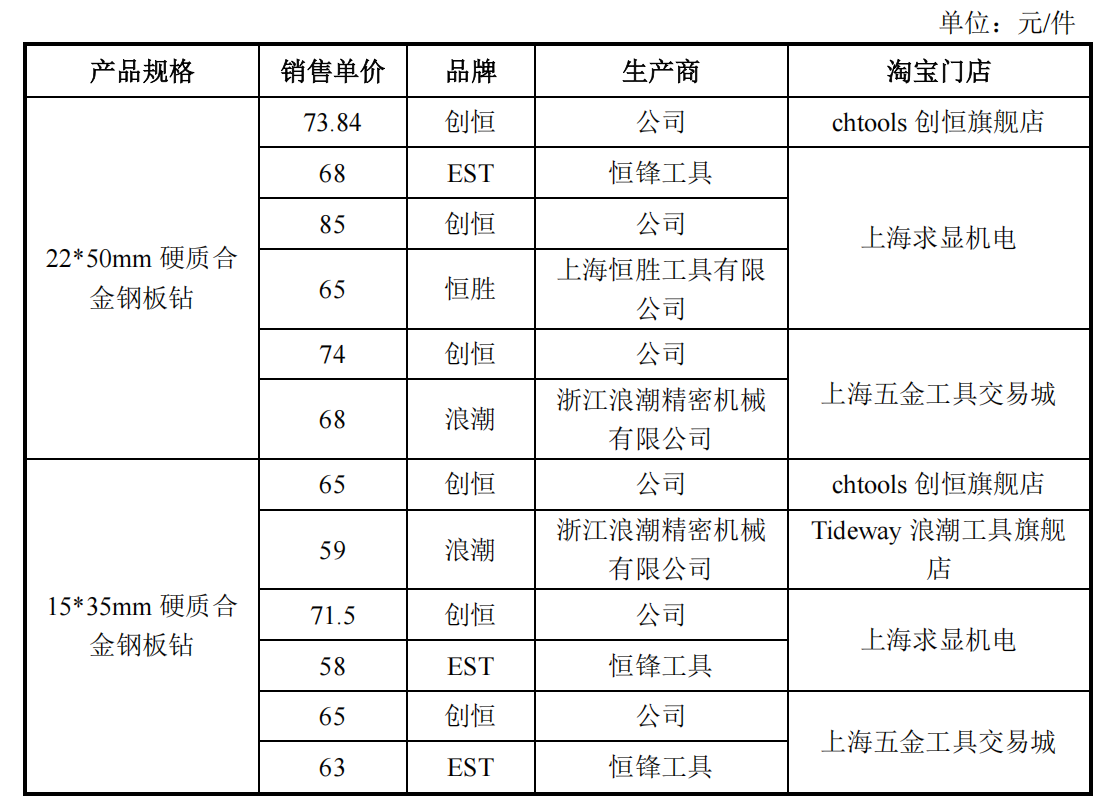

欣兴工具的毛利率接近60%,而行业均值在40%左右,可比公司欧科亿2025年上半年毛利率仅有15%。差别如此之大的毛利率有来自欣兴工具产品较高定价的贡献。回复文件显示,欣兴工具的钢板钻产品价格高出可比公司8%以上。

图 7 欣兴工具毛利率高于同行(来源:招股书)

图 7 欣兴工具毛利率高于同行(来源:招股书)

图 8 欣兴工具产品定价与同行比较(来源:回复文件)

图 8 欣兴工具产品定价与同行比较(来源:回复文件)

这是否意味着,面对市场,欣兴工具掌握着定价权和议价权,以此取得了较高的毛利率?如果这一回答是肯定的,欣兴工具的产品价格将始终处于“稳定态”和“上升态”。

而事实切却与此相反。

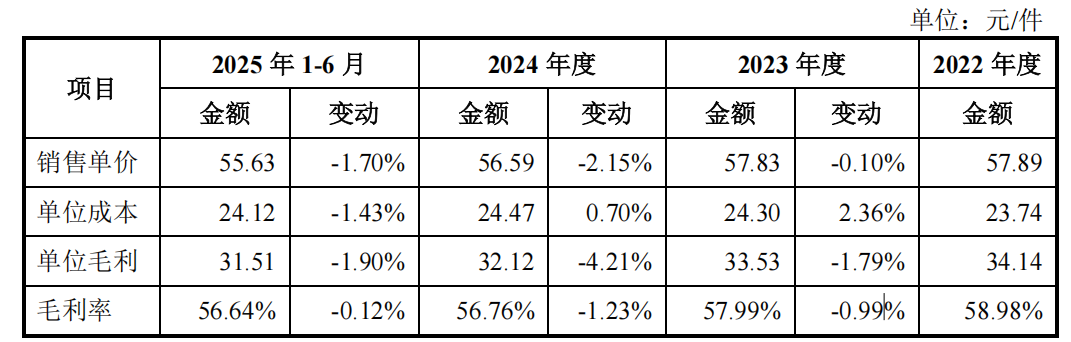

《招股书》显示,欣兴工具“拳头产品”环形削切系列产品单价在报告期内一直处于降价态势,销售单价已经从2022年的57.8元降低至2025年的55.6元,而该产品贡献的销售收入占比超过8成。

如果具有强势定价权的产品,断不会持续降价。

所以,较高定价为高毛利率做出了贡献,但是还不足以将公司的毛利率与可比公司毛利率差距拉到超过10个百分点的程度。

欣兴工具高毛利率的支撑力不全部来自产品定价。

图 9 环形削切系列产品单价持续降低(来源:回复文件)

图 9 环形削切系列产品单价持续降低(来源:回复文件)

既然都不是,那么,欣兴工具的高毛利率是谁在支撑?

欣兴工具的客户进入了《奕泽财经》的视野。

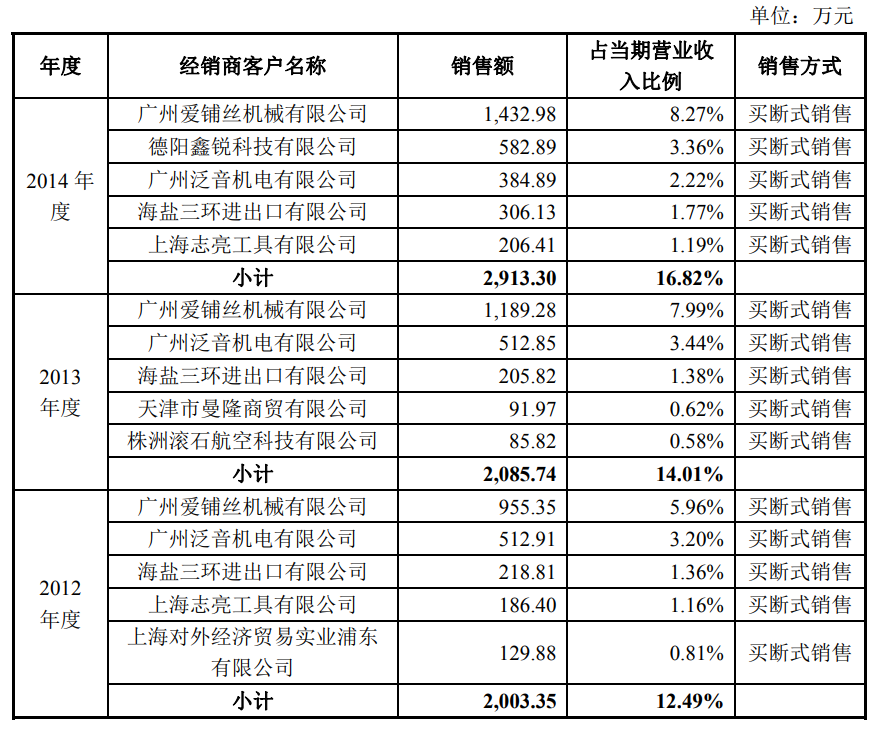

(一)“起底”三环进出口。

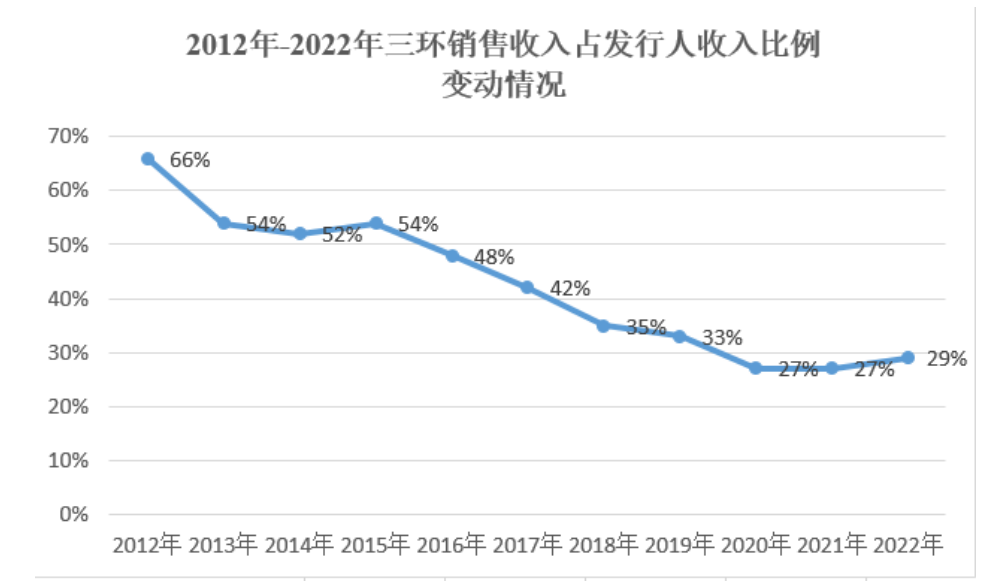

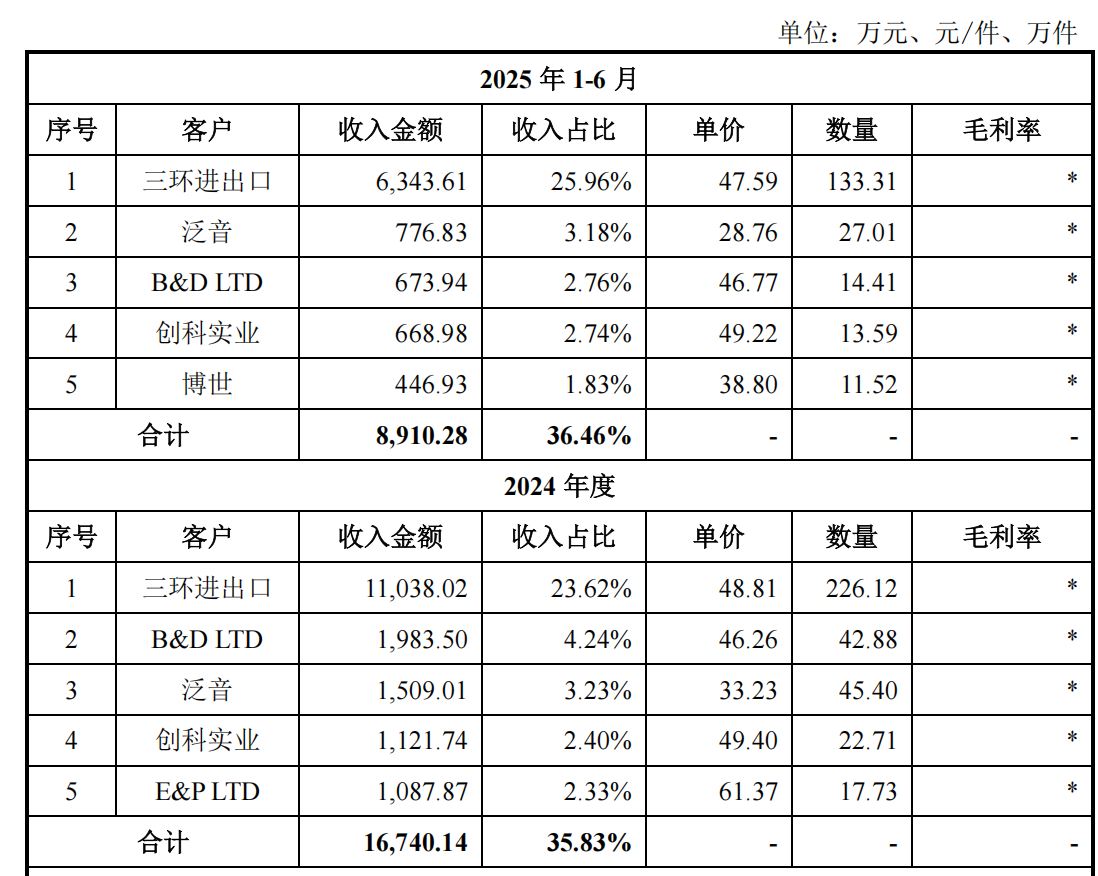

三环进出口是欣兴工具第一大客户。2022年至2024年,三环进出口采购金额均在1亿元以上,三年累计采购金额3.28亿元,占营业收入比例分别为 29%、24%、23%及 25%。根据回复文件所述,三环进出口对欣兴工具的采购呈现“合作时间长、采购全出口以及采购单价高”的三大特点。

三环进出口的实控人为吴月生,吴月生早期在海盐对外贸易公司从事外贸工作。2003年左右,海盐对外贸易公司国企改制,浙江三环丝绸股份有限公司、海盐三环劳动服务有限责任公司、海盐三环绢纺有限责任公司等股东设立海盐三环进出口有限公司,吴月生受让海盐进出口20% 股权而成为实控人。从海盐进出口成立伊始,欣兴工具就与其开展合作,2013年至2016年期间,欣兴工具一半的销售收入来自海盐三环。

图 10 三环进出口销售占欣兴工具收入比重(来源:回复文件)

图 10 三环进出口销售占欣兴工具收入比重(来源:回复文件)

回复文件显示,海盐三环主要从事境外销售,不对内销售。海盐三环不仅销售欣兴工具的产品,还销售同样地处海盐地区的恒锋工具的产品。恒锋工具在2015年上市之时的《招股书》显示,海盐三环是其前五大经销商之一,但是采购额仅有200多万元。

图 11 海盐三环是恒锋工具经销商(来源:招股书)

图 11 海盐三环是恒锋工具经销商(来源:招股书)

另外,《奕泽财经》还注意到,海盐三环进出口向欣兴工具采购产品的单价普遍高于其他大客户。回复文件显示,2025年上半年,海盐三环的采购单价为47元,而博世的采购单价仅有38元;2024年,海盐三环的采购单价同样高于B&D LTD以及泛音等大客户。

“合作时间长、采购金额高、主要面向境外、采购单价高”,欣兴工具面向海盐三环的销售特征,十分有助于推高欣兴工具的毛利率,对60%的高毛利率功不可没。

图 12 欣兴工具客户采购单价(来源:回复文件)

图 12 欣兴工具客户采购单价(来源:回复文件)

但是问题是——面向海盐三环的销售是否真实呢?同样是海盐地区的刀具规模企业,海盐三环为何采购恒锋工具寥寥可数而偏爱欣兴工具呢?

更大的问题是——海盐三环作为海盐地区进出口贸易的“头把交椅”,八成采购来自欣兴工具,年销售额过亿元,但是海盐三环每年的净利润不足百万。公开资料显示,2020年至2022年,海盐三环的净利润分别为54万元、67万元以及76万元。

图 13 海盐三环的财务数据(来源:回复文件)

图 13 海盐三环的财务数据(来源:回复文件)

很难想象,这是一家年营业收入过亿元外贸企业的财务表现。由于海盐三环主要销售欣兴工具的产品,那么,为何海盐三环要干这份“苦差事”?要做这样近乎于“公益服务”的生意?

由此,海盐三环进出口采购欣兴工具产品然后向境外销售的真实性,就让投资者生疑。

“海盐三环进出口的海外客户有无可能是‘假’的?海外客户可能是虚设的?”“甚至有可能是国内企业设立的,自卖自买,海盐三环仅仅是阻碍销售真实性核查的屏障?”

有投资者在与《奕泽财经》的交流中,提出如上假设和疑问。

《奕泽财经》注意到,交易所亦对海盐三环进出口销售真实性提出质疑,甚至追问海盐三环进出口是否开展线上业务。“通过线上销售,以‘刷单’的方式推高销量,往往是最为隐蔽的虚构销售的造假方法。”一位财务分析人员对《奕泽财经》表示。

海盐三环进出口对外销售是否造假呢?同为欣兴工具经销商的“宁波四联工具有限公司”或许能够提供部分侧面验证。

与海盐三环进出口对外贸易客户身份一样,宁波四联工具也是欣兴工具的外贸经销商。公开资料显示,2020年至2022年,宁波四联工具向欣兴工具采购金额年均4800万元。与海盐三环进出口一样,宁波四联工具年均净利润仅有不足50万元;与海盐三环进出口一样,宁波四联工具的净利率不足1%,而海盐三环进出口2020年至2022年净利率均值为0.5%。

年均半亿销售额但净利润不足50万元,欣兴工具与宁波四联工具可谓“难兄难弟”,而“难兄难弟”的成立时间都在2013年前后。

《奕泽财经》进一步追踪发现,宁波四联工具的早期投资人是一家叫做4TOOLS GMBH的德国法人企业。而《奕泽财经》注意到,该德国企业法人疑似与从事钻头电商平台的tools-gmbh.com存在关联。

有理由怀疑——宁波四联工具借助境外电商平台掩盖销售的虚假,而海盐三环进出口借助境外客户掩盖销售虚假。

“境外线上+境外线下,令欣兴工具境外终端采购真实性愈加扑朔迷离。”

另外,值得注意的是,欣兴工具在国内电商平台开展线上销售,虽然销售占比不高,但是存在“刷单”行为。这是否说明——欣兴工具对销售虚增“这一套把戏”轻车熟路?

图 14 欣兴工具“刷单”资金流向(来源:回复文件)

图 14 欣兴工具“刷单”资金流向(来源:回复文件)

《奕泽财经》注意到,海盐统战的公众号发布的一篇文章显示,浙江欣兴工具股份有限公司入选2024年浙江省清廉民营企业建设典型案例,成为浙江省100家清廉民营企业。

巨大的海外销售“谜团”与清廉企业美誉,形成强烈的对比。

图 15 欣兴工具入选浙清廉企业案例(来源:海盐统战)

图 15 欣兴工具入选浙清廉企业案例(来源:海盐统战)

(二)起底得欣兴小贷。

高毛利率需要销售端的“拔高”,还需要来自供应的“支撑”。

欣兴小贷是欣兴工具的关联方。

欣兴小贷设立之初的股东包括欣兴工具以及海盐三环进出口实控人吴月生、海盐三环绢纺有限责任公司、浙江三环丝绸股份有限公司等,其中,欣兴工具占股20%、吴月生占股10%。除此之外,欣兴小贷的自然人股东也多曾在海盐对外贸易公司这家国企任职。

由此可见,欣兴小贷就是一家依托海盐进出口“圈子”而打造的地方金融组织,其服务的对象也势必以海盐当地的刀具和紧固件企业为主,紧固件为海盐地区主要出口产业。

2021年,欣兴工具将持有的20% 股权转让给了欣兴控股,发行人实际控制人之一、副总经理郁其娟担任欣兴小贷的董事长。

可以说,欣兴小贷是“始终由欣兴工具实控人控制、大客户参股获利”的地方金融机构。

由此,针对欣兴小贷,投资者存在两大疑问:

第一,欣兴工具是否利用欣兴小贷,以不公允、暗箱的价格向供应商采购产品,以降低公司生产成本提高公司毛利率?

第二,欣兴工具是否利用欣兴小贷,从“桌底”向客户输送利益,以让客户高价采购公司产品,由此而提高公司毛利率?

《奕泽财经》注意到,嘉兴市美克斯建设有限公司是欣兴工具厂房的建设方,其也是欣兴小贷的客户,2022年至2023年上半年,从欣兴小贷借款2400多万元,仅支付利息就高达246万元。同样,欣兴工具日常经营所需的法律、审计、办公、装潢等服务,其提供者也同样给欣兴小贷提供服务。甚至,欣兴控股和欣兴小贷的审计机构,均为浙江中联兴会计师事务所有限公司。

《奕泽财经》还注意到,欣兴小贷的自然人股东吴月生持有10%股份,而吴月生也是欣兴工具大客户海盐三环进出口的实控人。2020年至2023年,欣兴小贷每年至少向吴月生发放股利100万元。与此同时,《奕泽财经》还注意到,欣兴小贷其他多个自然人股东名下均拥有对外贸易企业,这些企业是否是欣兴工具的客户呢?由朱氏家族掌控的欣兴小贷是否沦为了向欣兴工具向客户输送利益的“影子平台”呢?

图 16 海盐小贷发放股利(来源:回复文件)

图 16 海盐小贷发放股利(来源:回复文件)

《回复文件》显示,海盐能发五金装璜、浙江猛士科技均为欣兴工具的客户,而欣兴小贷同样向其提供贷款。

“以欣兴小贷为平台,欣兴工具既可以向供应商输送利益,也可以向客户输送利益,以此实现对欣兴工具毛利率的调节。欣兴小贷俨然成为了欣兴工具资金流动和利益输送的‘工具’,并且还能够光明正大地使用这一‘工具’。”一位分析人士对《奕泽财经》表示。

结 语

证券金融系统是一个极为庞大和复杂的系统,这就导致监管意图未必能够顺利实现和执行到位,顶层的厚望,或可能成为IPO实控人渔利的机会。

监管层之所以鼓励和允许“不差钱”和业绩好的企业上市,有促进新质生产力提升以及增值社会财富的目的,有让投资者共享企业发展红利的意图,但是,这一美好的愿望有可能成为IPO企业实控人“上市圈钱”和“卖股落袋”的获利良机。

这一风险,尤其值得监管者和投资者注意和防范。

发布评论

评论