多米诺骨牌的倒下并非因为其脆弱,

而在于它们被排列好的顺序。

——语出巴西作家保罗·柯艾略

引 言

1月16日,信胜科技IPO被北交所暂缓审议,成为2026年首家被暂缓审议的IPO企业;1月22日,惠康科技被深交所暂缓审议,成为深交所年内首家遭暂缓审议的IPO项目。与此同时,证监会开年多次会议聚焦“防范财务造假”“防风险稳市场”主题。

“从监管动态,其实可以一窥风险监管理念。”一位地方监管人士对《奕泽财经》表示,“人为制造风险、风险不可测以及系统性的风险,或将是证券监管防风险的重点。”

《奕泽财经》了解,信胜科技因高比例第三方回款导致收入真实性被质疑;信胜科技因美国加关税导致未来收入不确定增加;如上两个案例可以分别归为“人为风险”以及“不可预见的风险”;而即将“上会”的恒道科技,则具有明显的系统性风险特征。

《奕泽财经》从北交所信息公开网获悉,北京证券交易所上市委员会定于2026年1月28日上午9时召开2026年第9次审议会议,审议的发行人为浙江恒道科技股份有限公司(以下简称“恒道科技”)。

图 1 恒道科技IPO进程(来源:北交所)

一、冲市风险 比亚迪能否“撑腰”到底?

《奕泽财经》了解到,2025年年初,恒道科技发布公告,申请变更辅导备案板块,将上市板块从创业板变更为北交所。

北交所与创业板对上市要求最大的不同在于,北交所对企业成长性要求更为苛刻。

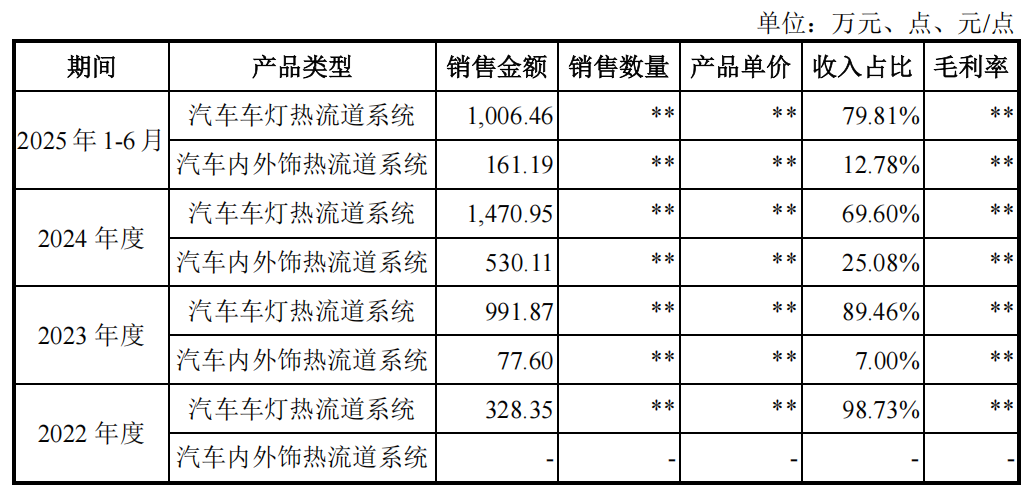

恒道科技招股书显示,2022年至2025年上半年,恒道科技实现营业收入分别为1.4亿元、1.6亿元、2.3亿元以及1.4亿元,实现净利润分别为3870万元、4867万元、6887万元以及4030万元,平均年收增长4000万元以上,净利润增长年2000万左右。

而这一成长速度,满足了登陆北交所的要求。而比亚迪在“成长性”上所起到的作用,非常显著。

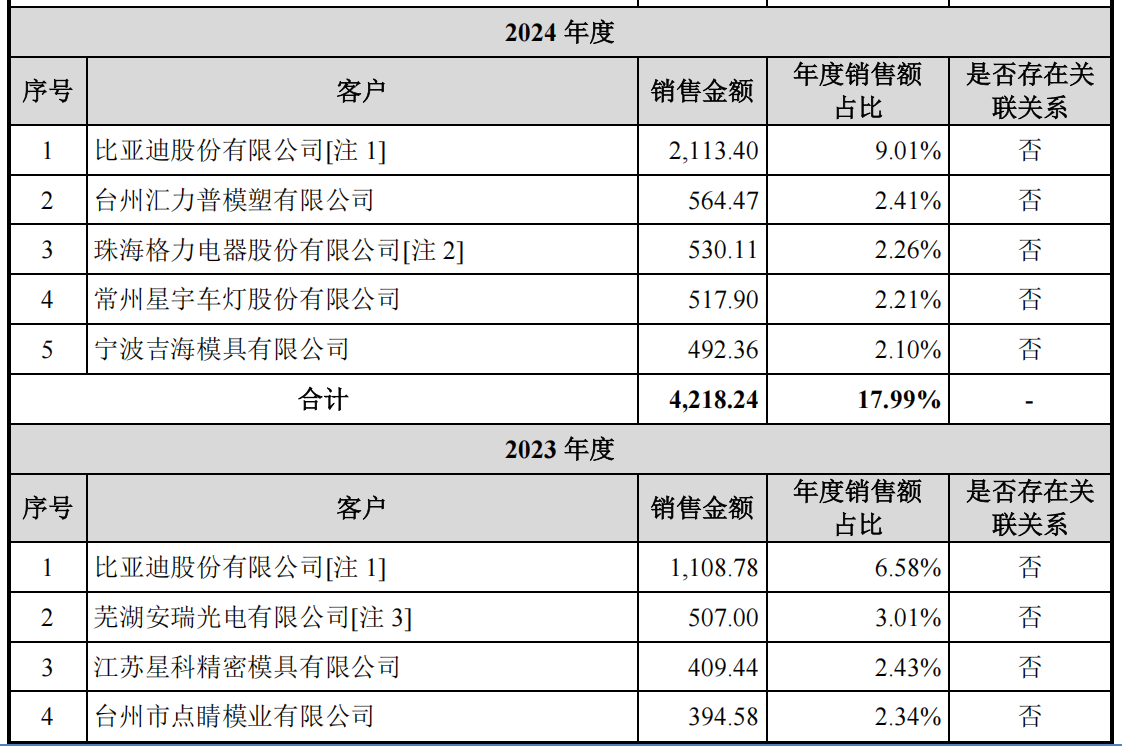

《招股书》显示,2023年,比亚迪向恒道科技采购仅有332万元,占比2%多;但是到了2024年,比亚迪成为恒道科技第一大客户,采购额2113万元,占比9%。2025年上半年,采购金额为1260万元,占比8.5%。

如果我们扣除比亚迪采购金额,各报告期,恒道科技销售收入分别为1.35亿元、1.48亿元、2.08亿元以及1.27亿元,“成长性”被大大压缩,收入年增不足3000万元。如此“成长性”一般的IPO项目,估计很难登北交所了,与北交所“高成长性的中小企业”板块定位不符。

图 2 报告期内比亚迪采购大幅增长(来源:招股书)

由此可见,比亚迪的“入局”,是在为恒道科技IPO“撑腰”。在恒道科技客户规模均不大且分散的格局下,比亚迪甚至成为了恒道科技收入持续增长的“顶梁柱”。

但是,由此而产生的疑问是——比亚迪的“入局”,是基于真实需求呢?还是仅仅为了协助恒道科技完成上市?

如果答案是前者,比亚迪的采购就具备了可持续性;如果是后者,上市之后,比亚迪是否会“完成任务”后撤离?即,恒道科技是否是基于上市冲业绩的目的,而“招揽”到了比亚迪客户?

就此问题,《奕泽财经》观察到如下三点:

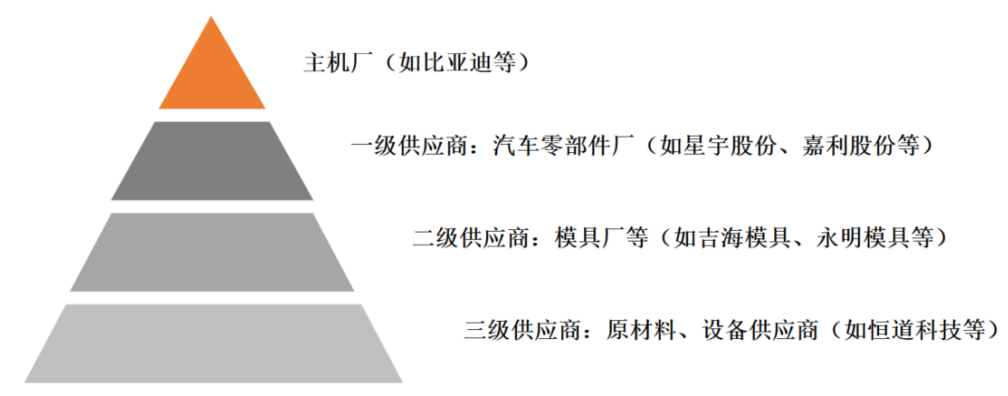

其一,恒道科技“越级”供货比亚迪。

在注塑设备-模具厂-汽车零部件厂商-汽车主机厂的产业链中,恒道科技属于产业链的底层,其“大单品”热流道是注塑设备的核心部件之一。其直接对接的主要客户为模具厂客户,零星对接汽车零部件厂商和主机厂。回复文件显示,报告期内,恒道科技8成以上的客户为模具厂客户,而模具厂再与汽车终端主机厂对接。

但是,恒道科技从2021年开始,“越过”模具厂客户,开始向主机厂比亚迪供货。

回复问价显示,恒道科技前十大模具厂客户中,全部是奇瑞汽车或者比亚迪的供应商,而比亚迪也是恒道科技主机厂客户。例如,台州汇力普模塑有限公司为模具厂第一大客户,其也是奇瑞汽车和比亚迪的三级供应商,而奇瑞汽车和比亚迪是恒道客户唯二的主机厂客户。

以汽车车灯供应作为假设,原本比亚迪是采购汇力普模塑的车灯,现在比亚迪引入恒道科技的设备自己生产,这无疑是对汇力普模塑的“打压”。

《奕泽财经》想要指出的是——虽然引入比亚迪短期内增加了恒道科技的收入,但是绕过“模具厂客户”直供终端,必然导致模具厂客户采购量的减少。

“这种不让中间商赚差价的‘打法’,杀敌一千,自损八百。”一位从事供应链管理的人士对《奕泽财经》表示。

图 3 恒道科技所处的产业链位置(来源:回复文件)

其二,恒道科技“放宽”比亚迪信用。

国内应用于汽车领域的热流道,主要是外资品牌,柳道、欧瑞康好塑是恒道科技的主要竞争对手。比亚迪为何会放弃柳道等热流道厂商而选择恒道科技呢?

回复文件的解释为,与国外品牌相比较,比亚迪认为恒道科技热流道性价比更高,所以采购比例逐年提高。

这一说辞,是否反映真实情况呢?

《奕泽财经》注意到,相比于柳道等国外品牌,恒道科技的信用期更为宽松。如外资品牌和可比公司的信用期多在三个月以内,而恒道科技的信用期为30-180天之间。

这就必然导致恒道科技应收账款占比较大。《招股书》显示,各报告期,恒道科技应收账款占营业收入7成以上。

在“赊账”的客户之中,“赊账”期限最长的,莫过于比亚迪。

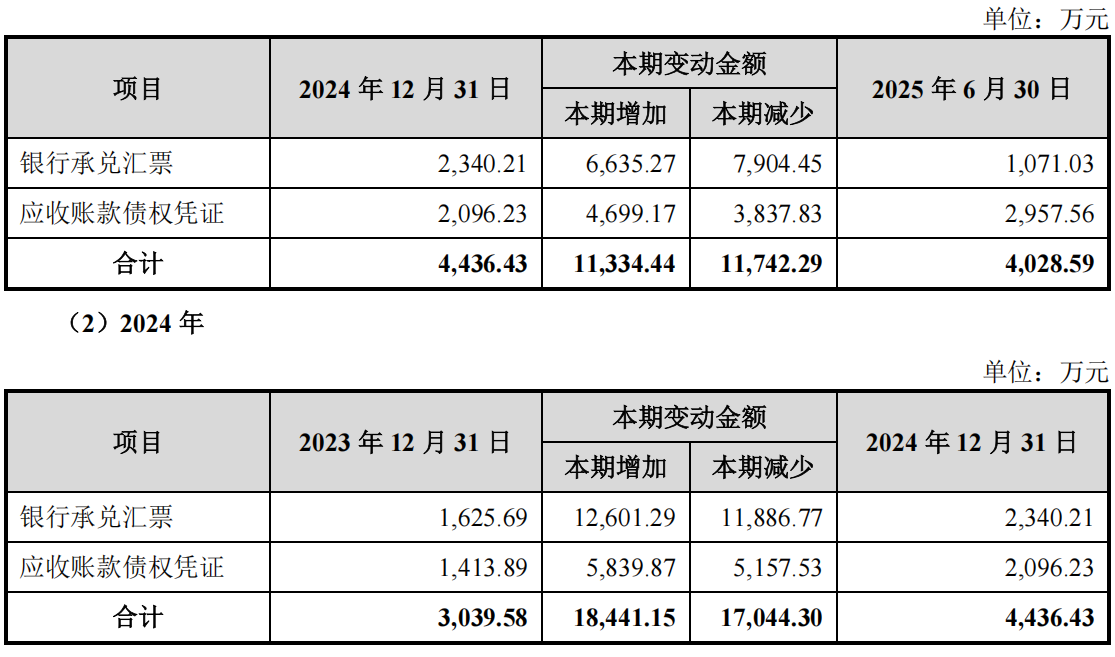

表面上看,恒道科技对比亚迪的信用周期为“到票月结30天”,短于其他客户。但是,需要注意的是,比亚迪采取迪链支付方式。业内人士向《奕泽财经》表示,供应商拿到迪链凭证到转换为现金,需要等待长达半年以上。如果照此计算,恒道科技对比亚迪的信用期最为宽松。

《招股书》也显示,比亚迪自从2023年增加采购之后,恒道科技应收账款债权凭证大幅增加,从2022年年末的1486万元增长至2025年上半年的4436万元。

图 4 比亚迪以迪链支付货款(来源:招股书)

而比亚迪如此长周期、大额度的赊销,还是在国家要求缩短汽车行业账期以及强化汽车供应链金融监管的背景下出现的。

换言之,比亚迪之所以大幅度增加对恒道科技的采购,是因为恒道科技授予其“宽信用”。

其三,恒道科技“降价”获取比亚迪。

恒道科技的“大单品”为热流道系统,应用于汽车车灯和内外饰件生产,对比亚迪销售的也是热流道系统。

让大客户协助“推动”销售收入的增加,简单粗暴的方式就是“降价让利”,甚至“亏本走量”。恒道科技对比亚迪销售,是否存在大幅降价呢?

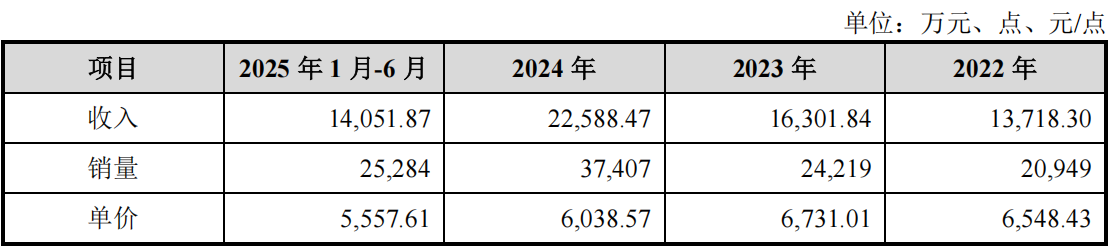

《招股书》显示,报告期内,恒道科技热流道产品单价整体呈现“走低”趋势,从2022年的6548元/点,降低至2025年的5557元/点。对比亚迪是否降价更多呢?

图 5 热流道单价不断走低(来源:招股书)

回复文件中关于对比亚迪销售单价、数量、毛利进行了“免披露”。尚无法准确回答——恒信科技是否以大幅降价为代价而获得比亚迪订单?

图 6 对比亚迪销售细节未披露(来源:回复文件)

但是,引起《奕泽财经》注意的是,恒道科技产品单价的计算是以“喷嘴点位”为单位,但是,《奕泽财经》调研到,可比公司麦士德福的《招股书》是以“套”为单位。并且,百度爱采购等平台热流道商家多以“件”“台”作为产品计价单位。而热流道系统的产品构成,不仅有“喷嘴”,还有管道。

图 7 麦士德福以“套”作为计价单位(来源:麦士德福《招股书》)

在《奕泽财经》看来,以“点位”作为产品计价单位,有助于抹平面向不同客户的销售单价差异。

而如此操作,是否是掩盖对比亚迪“大降价”的事实呢?

综上小结如下——由于恒道科技大客户变动大、中小客户分散的特点,导致IPO期间收入增长缓慢,这使得其难以满足北交所“高成长性”的要求,为此,恒信科技以“跨级别”“宽信用”“大降价”为代价,引入了比亚迪,让其作为公司顺利IPO的“僚机”,这才使其收入在报告期内较大幅度增长。

此种操作,虽无“造假”上市之名,但有“造假”之实。

一旦“冲市”成功,比亚迪逐渐退出大额采购之列,业绩下滑的风险,只能由中小投资者予以“接盘”。

二、真实性风险 两成客户收入确认有疑

《奕泽财经》观察到,恒道科技每年客户数量接近700家,交易金额200万元以上的客户,占比2成左右,接近8成的客户都是年交易金额在200万以下的客户,其中,有2成客户年交易金额在50万以下。即,恒道科技半数的客户,都是中小企业,采购金额不高,但是数量很多。

数量众多的中小客户,其向恒道科技采购的行为真实吗?金额准确吗?

这是监管者审议恒道科技IPO的重点。《奕泽财经》注意到,北交所两轮问询过程中,均重点问询了恒道客户收入的准确性。

关于恒道科技收入真实性和准确性,《奕泽财经》提出三点疑问。

第一,令人疑惑的核查不一致。

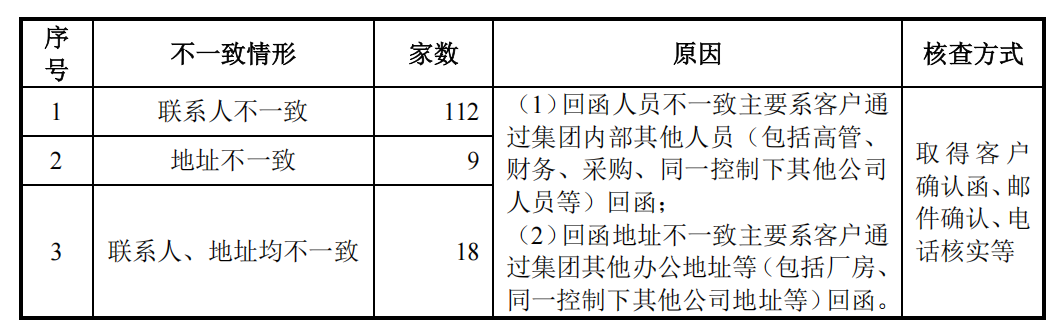

验证IPO企业收入准确性的办法之一,就是中介机构向企业客户发函验证。回复文件显示,中介机构向50万交易额以下的客户实地走访比例为2成左右,发函比例接近5成。

收入验证本就没有大面积覆盖,而函证结果更是让人“大跌眼镜”,出现包括“收件人和寄件人地址不一致、发函地址和回函地址不一致、确认金额不一致”种种情况。

图 8 中介机构函证情况(来源:回复文件)

以“发函地址和回函地址不一致”为例。

回复文件显示,报告期内,恒道科技存在136 家客户发函收件地址或联系人与回函寄件地址或联系人不一致的情况。简言之,向恒道科技客户发函确认收入,但是回函的人姓名、回函地址与发函联系人和地址不同。

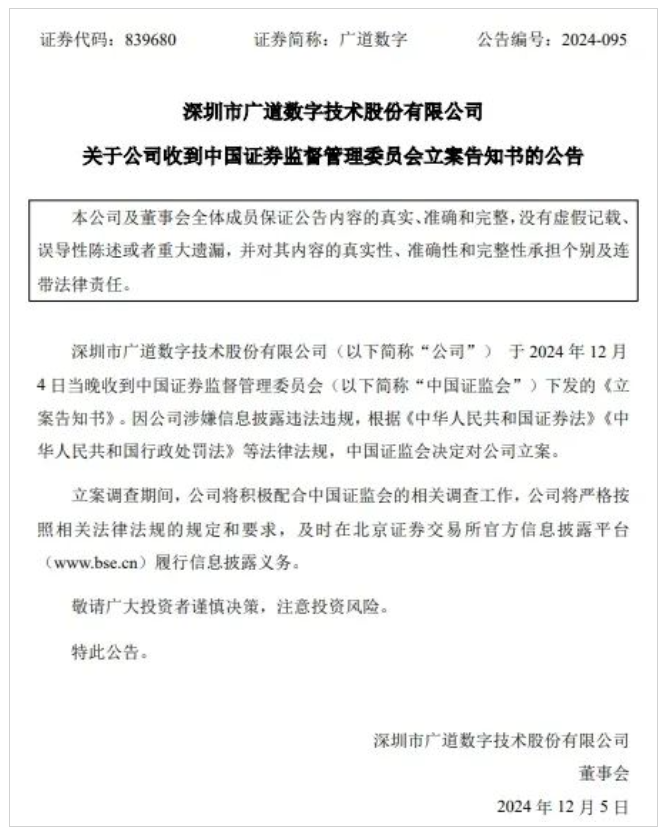

《奕泽财经》注意到,2026年退市第一股为广道数字,该公司上市七年,四年造假。其造假的“办法”之一就是派人拦截中介机构向客户发送的函件,伪造盖章后寄回中介机构。在此种造假手段中,就会出现函件联系人和回函人员、发函地址和回函地址不一致的情况。

图 9 广道数字因询证函造假被退市(来源:东方财富网)

恒道科技是否“照猫画虎”呢?

对于函件人员和地址不一致的情况,回复文件解释为客户集团内其他人或者同一控制下的其他办公地址寄出函件。

此种解释难以立足。

《奕泽财经》注意到,发函和回函地址不一致的客户,多是中小公司,并非集团公司,收到信件之后换个地方寄出,不符合常规逻辑。以联系人和地址均不一致的台州市黄岩伊若兰模塑有限公司为例,该公司报告期内累计采购恒道科技产品不足100万元,法人为黄绍增,成立于2019年,未曾变更过工商地址。为何会出现联系人和地址不一致呢?

而出现类似联系人、地址、金额不一致的客户,恒道科技的客户中比比皆是。

广道数字已经退市,恒道科技是否敢“前赴后继”,“冒天下之大不韪”,公然造假呢?

第二,令人生疑的厂房出租。

要让客户为其虚假收入“隐瞒”或者“背书”,势必需要向客户输送一定的好处。

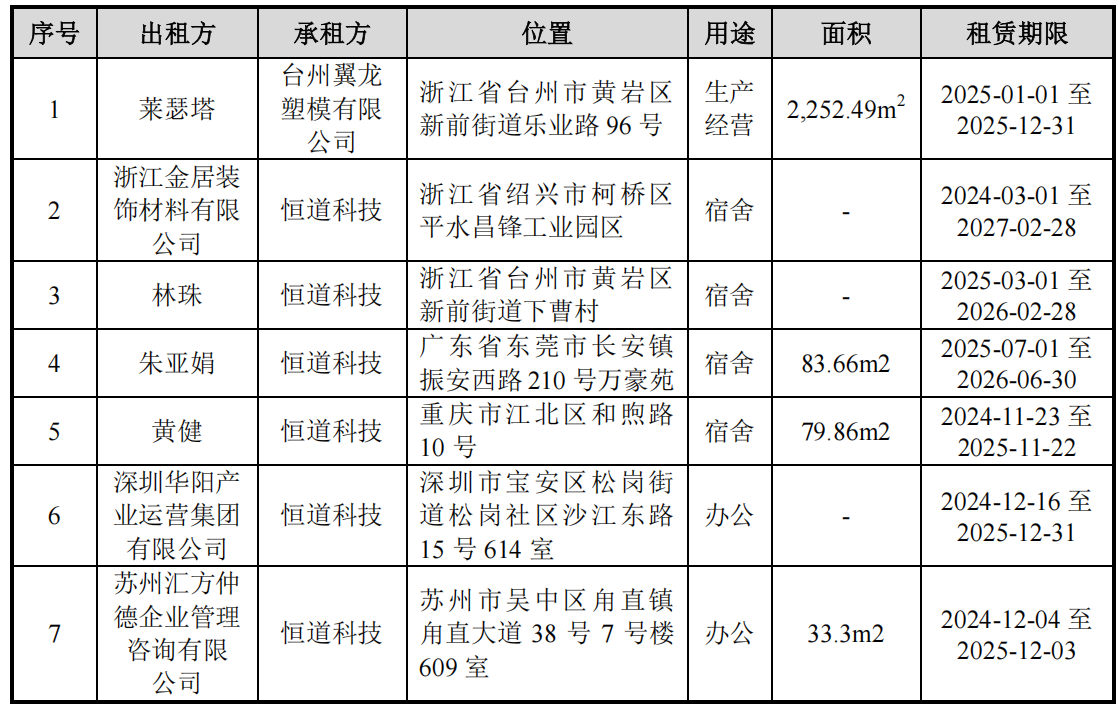

《招股书》显示,莱瑟塔是恒道科技的全资子公司,莱瑟塔拥有超过2万平米的工业厂房,地址位于莱瑟塔浙江省台州市黄岩区新前街道乐业路 96 号。莱瑟塔将其中的两千多平米得出租给台州翼龙塑模有限公司。该公司于2022年注册成立,法人为李延杰,注册地址为浙江省台州市黄岩区新前街道开拓路38号(自主申报),而这一地址下拥有8家模具加工厂,均在2021年前后注册成立。

图 10 莱瑟塔出租厂房给台州翼龙(来源:招股书)

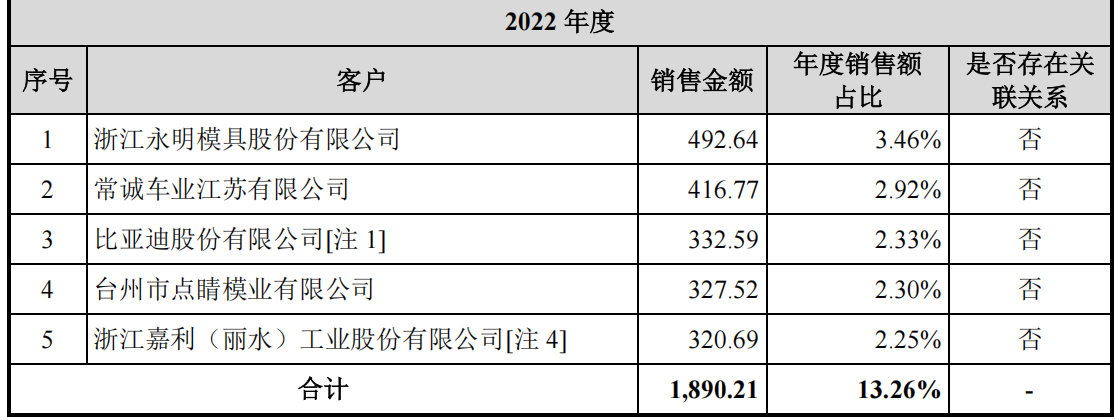

《奕泽财经》还注意到,浙江省台州市黄岩区新前街道开拓路38号与恒道科技2022年第一大客户毗邻。恒道科技2022年第一大客户为浙江永明模具股份有限公司,当年采购金额接近500万元。

图 11 台州翼龙注册地址与浙江永明毗邻(来源:百度地图)

图 12 浙江永明为恒道客户第一大客户(来源:招股书)

台州翼龙塑模以及同一地址注册成立的模具厂商,是否是恒道科技的客户呢?它们与第一大客户浙江永明模具又有什么关系呢?恒道科技向浙江永明销售产品是否真实呢?翼龙塑模租赁莱瑟塔的厂房究竟作何用途?

第三,令人不解的“同业竞争”。

《奕泽财经》注意到,恒道科技董事长和实控人为王洪潮。

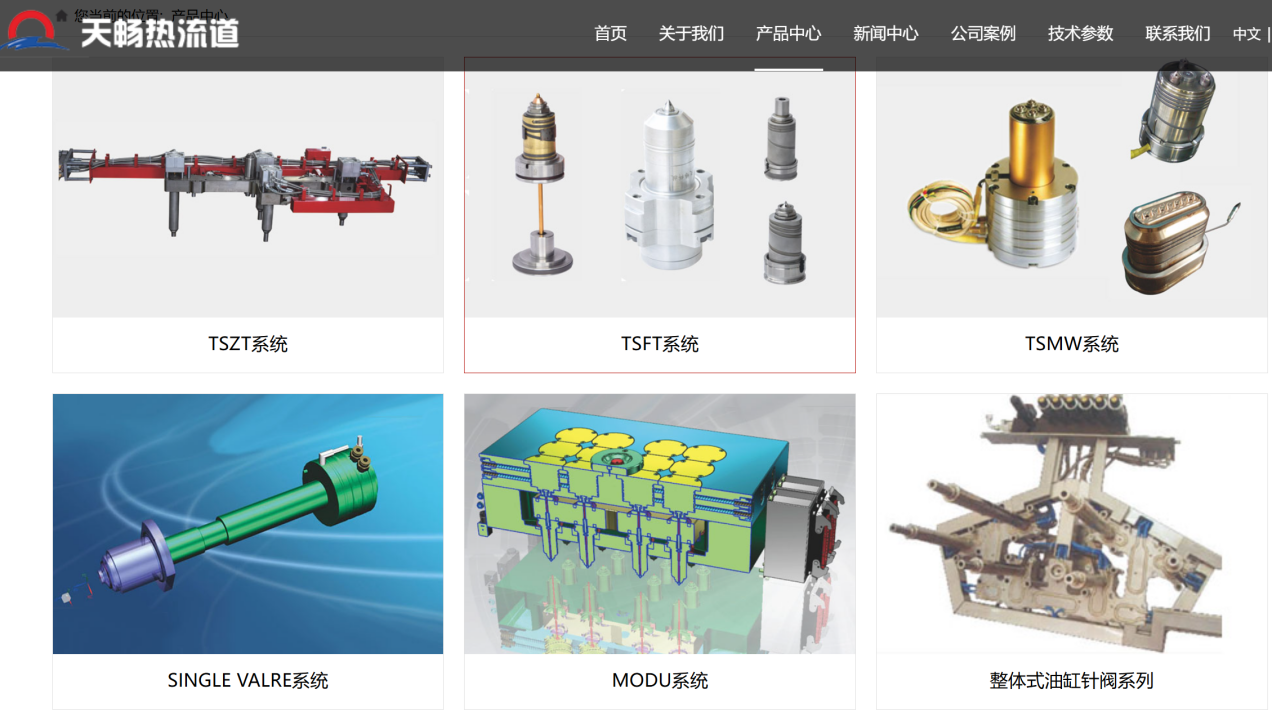

王洪潮在创立恒道科技之前,长期担任绍兴市天畅热流道科技有限公司的董事长和总经理。其于2011年将所持绍兴市天畅热流道57%的股份转让给了卢杨。2015年,绍兴市天畅热流道注销。2018年,卢杨成立了绍兴上虞天畅热流道科技有限公司,持股51%。绍兴上虞天畅热流道的官网显示,该公司主要产品为热流道系统,与恒道科技产品几乎相同,产品可应用于汽车保险杠的加工。

图 13 绍兴上虞天畅热流道科技主营热流道(来源:公司官网)

绍兴上虞天畅热流道科技的客户是否与恒道科技的客户重合?虽然绍兴市天畅热流道科技已经注销,但是王洪潮是否在卢杨成立的上虞天畅热流道持有股份呢?

如果两家公司客户存在重合,绍兴上虞天畅热流道科技是否是恒道科技的“马甲”?

如上三个“疑惑”,均指向恒道科技收入不够真实。

三、内控风险 子公司股权予夺予取

恒道科技实控人为王洪潮,其直接持有恒道科技69.2%的股份,间接持有9.3%的股份,累计拥有恒道科技78.5%的表决权,一人话事;管理团队方面,唐坚萍为董事、财务负责人,也是王洪潮创业路上的“财务搭档”;吉勇曾任职竞争柳道柳道万和(苏州)热流道系统研发工程师、销售主管,是被“挖过来”的技术人员;洪俊杰为新任董秘;管理权力,王洪潮一人独揽。

可以说,恒道科技“一人话事、大权独揽”的家族企业特征非常明显。具有此种特征的IPO企业,实际控制人的随意“介入”,往往会导致诸多内控问题乃至内控缺失。

实际上,《奕泽财经》注意到,恒道科技的内控问题,大多都与王洪潮相关。

转贷。

恒道科技存在通过子公司莱瑟塔转贷的行为。报告期前转贷745万元,报告期内转贷2520万元,累计转贷3265万元。转贷行为一直都是IPO审议要点,重点审议资金用途、整改情况以及合理性。

拆借。

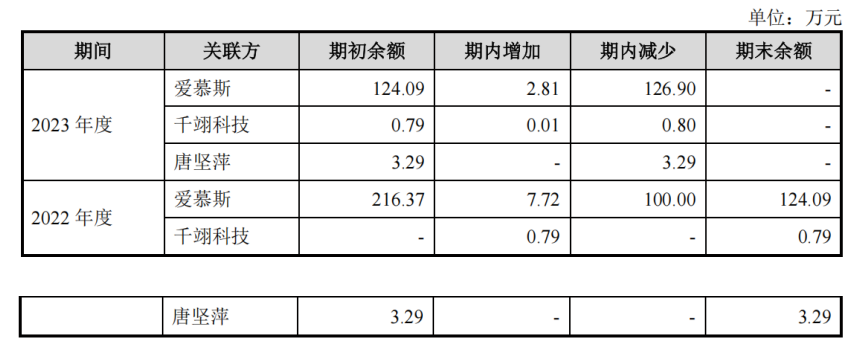

报告期内,恒道科技存在拆入、拆出资金的行为。2022年,向爱慕斯、千翊科技借出资金200多万元,2023年向爱慕斯借出资金100多万元,爱慕斯、千翊科技均为王洪潮实际控制的企业;2022年和2023年,王洪潮将个人资金借给恒道科技,累计400多万元。

特别值得一提的是,恒道科技财务负责人唐坚萍还从公司借出了3.29万元。作为财务负责人,明知不合规和存在风险,依然从公司账户借款,并且长达1-2年,这足以说明,公司财务内控的“虚弱”和不严肃。

图 14 财务负责人为唐坚萍从公司拆借资金(来源:招股书)

第三方回款。

报告期内,恒道科技存在第三方回款的行为,累计通过第三方回款金额为近60万元。虽然金额较小,占营收比例较低,但是也说明公司应收账款管理存在“随意化”。

票据找零。

报告期内恒道科技存在与供应商、客户进行票据找零的情形。供应商找零给公司以票据找零428万元,转账找零47万元;公司找零给客户以票据找零接近2000万元,银行转贷找零57万。值得注意的是,公司以票据找零金额较大。而此类大额找零往往蕴含着虚假交易的风险,也意味着公司资金管理存在漏洞。

综上,《奕泽财经》认为,恒道科技的诸多内控不规范,与实控人“插手”公司存在莫大关系。

而支撑这一论点的重要证据就是——王洪潮在处理江西恒道子公司股权上的“予夺予取”。

江西恒道曾为恒道科技的全资子公司,于2017年成立。在成立之后,与项目建设工程施工方江西中环建设集团有限公司存在工程纠纷。为此,江西恒道股权被转让给千翊科技,千翊科技为王洪潮实控的企业,转出之后,江西恒道又进行了减资。在纠纷得到解决之后,江西恒道又被转出给恒道科技。

随后,2023年,江西恒道和千翊科技均进行了注销。

《奕泽财经》注意到,江西恒道注册资金1000万元,实缴资金300万元,在续存期间,与台州屹泰模具等模具厂、上海聚宏实业等均有交易,运营已经“上路”。而这样一家子公司,却随意地被转让给实控人,又随意地从实控人手上收回来,又随意地“注销”。

这其中,是否存在利益输送的?也足以说明——恒道科技的内控毫无章法,实控人对公司资产,可以肆意“处置”。

如果恒道科技在成为公众公司之后,延续这样肆意的做法,公众投资者利益受损,岂不是在“分秒之间”?

四、财务风险 多项经营表现异于同行

《奕泽财经》认为,恒道科技IPO颇为特殊,分析其财务指标的时候,缺少公开的可比公司,热流道领域内多家外资企业,数据难以获取,唯一的国内企业麦士德福,2023年7月撤回深交所创业板上市申请。

即便如此,《奕泽财经》依然观察到,恒道科技多项经营表现,存在明显的异常。

诉讼案例数量异于同行。

恒道科技主要客户为中小制造企业,面对这一客户群体,必然面对“要账难”的问题,加之恒道科技有意放宽信用期限,更是加重了应收账款回收的难度。

《招股书》显示,恒道科技存在大量的应收账款,2022年至2025年上半年,应收账款分别为1.05亿元、1.35亿元、1.78亿元以及2.15亿元,占到营业收入均在70%以上。如此大规模、高比例的应收账款,并且面对的都是中小制造企业,能否顺利收回呢?

回复文件显示,恒道科技应收账款账期多在一年以内,并且逾期时间也多在一年以内,逾期应收账款提取了坏账准备,并且全部收回。

这一表述,可能与情况不符。

“打官司要账”是回收应收账款的重要措施,特别是针对中小客户“赖账”,也只能通过“打官司”进行回收。

但是,《奕泽财经》注意到,恒道科技以及其子公司莱瑟塔以原告身份提起的合同纠纷诉讼数量并不多,恒道科技作为原告的合同纠纷仅有24例,莱瑟塔仅有1例。

但是,同行公司则纠纷案例众多。同行的国外公司柳道万和(苏州)热流道系统有限公司以原告身份涉诉关系200多例;可比公司麦士德福涉诉关系70多例,其子公司优利浦注塑科技(昆山)有限公司涉诉关系70多例。

图 15 柳道万和(苏州)热流道存在大量合同纠纷(来源:爱企查)

并且,恒道科技与柳道万和、麦士德福存在客户重叠。

同行“要账难”,需要与客户“撕破脸皮”对薄公堂的时候,恒道科技的客户却轻松“掏钱还账”,双方“和气生财”。此种对比,令人不解。

事实真是如此吗?恒道科技的大额应收账款,真能如期收回吗?恒道科技现行坏账计提政策是否恰当?能否覆盖未来大额坏账的风险?

计价单位异于同行。

《奕泽财经》注意到,恒道科技的单价、产能、销量计量单位,都是以“热流道系统的喷嘴数量”来进行计算的。但是,可比公司麦士德福的《招股书》则是以“套”来计算单价、销量和产能的。

计价单位的不同,是否影响恒道科技所呈现给公众的核心数据呢?包括销售给不同客户的单价、公司产品销量以及产能利用率等数据。

这些数据直接关系到销售给不同客户的价格公允性、产品销量增长情况以及募资合理性等IPO重大审议要点。

是否存在如下情况:销售给某一客户的同一件产品,如果以“套”计算,其单价远低于其他客户,但是如果以“点位数”计算单价,则与其他客户持平。如果存在此种情况,说明销售给该客户价格远低于其他客户。

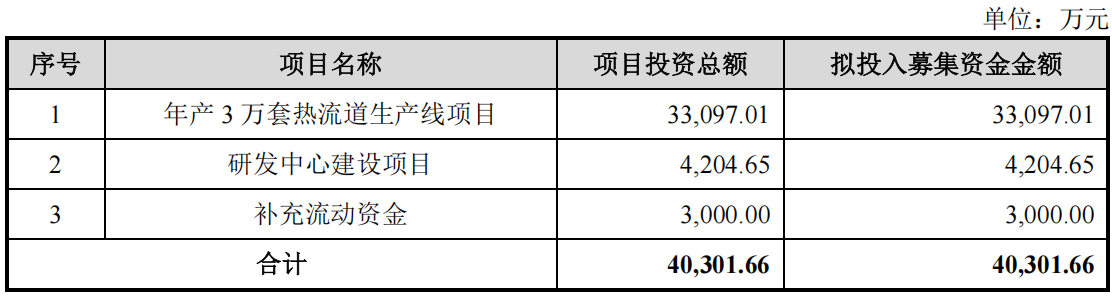

还是否存在如下情况:公司产品销量以“套”计算,增长不大,但是如果以“点位数”计算,则稳步增长?抑或是,如果以“套”计算,公司产能利用充足,如果以“点位数”计算,则产能不足,需要募资扩产。《奕泽财经》注意到,此次北交所IPO,恒道科技计划募资4亿多元,其中3亿多投入“年产 3 万套热流道生产线项目”。

图 16 恒道科技募资用途(来源:招股书)

小小的计价单位不同,其中心思缜密、暗藏玄机,甚至直接关乎此次恒道科技IPO成败。

结 语

追求信息对称,是证券市场的基石。注册制下的监管任务在于“筛选投资者无法承受和预测的巨大风险”,如本文开头所述的“突然的外贸风险”“财务造假风险”以及“系统性风险”,都是中小投资者无法预测、估算和承担的风险。

恒道科技的投资风险在于其属于“系统性风险”,为上市“拉来”比亚迪而形成上市风险、大额应收账款风险、内控风险、财务风险等,各个风险不是独立存在的,而是相互咬合、密切关联的,一旦其中一个发生,则形成“多米诺骨牌”效应,产生系统性风险。这恰恰是监管需要革除的风险,也恰恰是保护A股中小投资者应有的作为。

发布评论

评论