不把风险披露足,投资者是不敢买公司股票的。

——语出中国上市公司协会会长宋志平。

引 言

全球主要股市K型分化,似乎正在成为共识。集中表现为以AI、半导体为代表的科技股,其涨势远强于传统板块。

“K型分化,对A股的影响在于降低了大盘蓝筹等传统行业标的的投资吸引力,”有股评人士对《奕泽财经》分析道,“加之主板IPO长期存在的信息披露不充分、不透明等问题叠加,使得主板IPO投资吸引力进一步弱化。”

《奕泽财经》从深交所官网获悉,深交所上市委定于2026年7月7日审议宁波力勤资源科技股份有限公司(如下简称力勤资源)IPO事宜。据悉,力勤资源IPO申报板块为主板,此前,力勤资源已于2022年12年1日在港交所上市,此番力勤资源意图实现A+H上市布局。但是,力勤资源此次A股主板IPO,其风险揭示似有未尽之意,这令A股投资者忧心忡忡。

图 1 力勤资源IPO进程(来源:深交所)

图 1 力勤资源IPO进程(来源:深交所)

一、蚂蚱还是蚂蟥?印尼伙伴持续“吸血”

镍资源是新能源三元电池以及不锈钢生产不可或缺的原材料,而全球镍资源储量最为丰富的国家为印尼,占到全球储量的42%。镍资源的需求方在国内,镍储藏在印尼。鉴于国内兴盛的动力电池和不锈钢需求,这快速催生了镍贸易和镍产业生意。

力勤资源正是从镍贸易“发家”并持续深耕镍产业的企业。

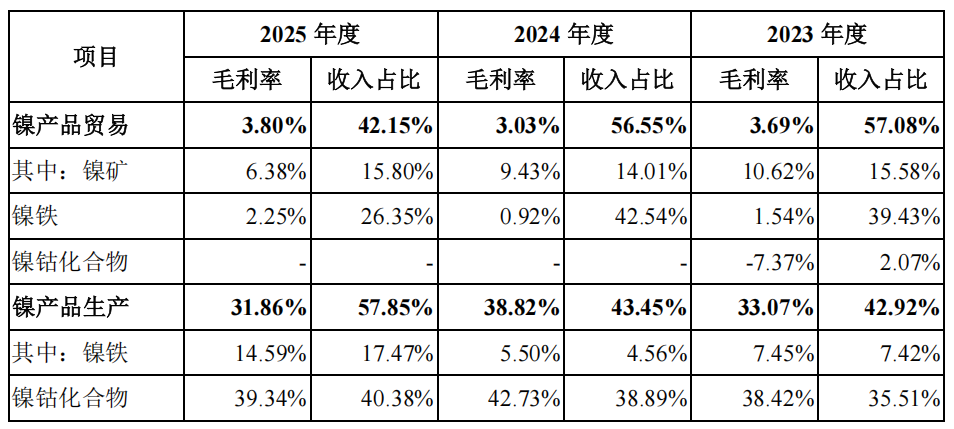

《招股书》显示,力勤资源于2009年从镍贸易起步,后通过收购、联营等方式,逐渐涉足镍相关产品的生产。《招股书》显示,2025年,力勤资源实现营业收入377.2亿元,其中,镍产品贸易占比42%,镍产品生产占比58%。

值得注意的是——力勤资源贸易和生产业务都有赖于主要原材料红土镍矿,而红土镍矿全球核心产地为印尼。

图 2 印尼是镍矿主要储藏国家(来源:互联网)

图 2 印尼是镍矿主要储藏国家(来源:互联网)

在全球地缘政治加剧的背景下,手握大份额的工业刚需原材料资源,断然不会只做简单的“卖矿产”生意,势必会寻求更高的附加值、本地产能以及新技术。

这正是手握丰富镍资源的印尼的想法。

《奕泽财经》了解到,在2020年之前,国内多家企业纷纷布局印尼镍资源开采和提炼。2020年之后,印尼针对国内镍资源开采和生产政策突然改变。主要通过禁止出口、开采配额、提高计价等手段,引导印尼镍资源从低附加值的红土镍矿出口向镍资源深加工转移,以便从镍资源产业赚取更大收益。

这对于从事镍资源贸易的力勤资源来说,无疑遇到了难题。

力勤资源的解决办法除过业内常规的本地建厂、本地冶炼之外,一大突破口就是和“地头蛇”进行合作。

《招股书》显示,力勤资源生产冶炼所需红土镍矿的核心供应商为印尼合作伙伴,2023年至2025年,力勤资源向印尼合伙伙伴采购的红土镍矿占到了生产所需红土镍矿的70%、64%和55%。

而公开资料显示,力勤资源的印尼合作伙伴为PT Harita Guna Dharma Bhakti,是Harita集团的顶层控股母公司。Harita集团由林氏家族(Lim family)拥有和控制,其创始人是印尼著名华裔企业家林联兴(Lim Hariyanto Wijaya Sarwono)。林联兴曾担任印尼华裔总会名誉主席、印尼林氏宗亲总会永久名誉主席等多个华社要职。林联兴以及林氏家族始终对印尼政府资源出口管制,持支持态度。

印尼合作伙伴掌控印尼的红土镍矿,力勤资源通过与其合作,源源不断获得原材料,岂不美哉?

愿望很美好,现实很骨感。

《奕泽财经》注意到,在印尼政府对镍资源出口进行管控的背景下,拥有红土镍矿资源的印尼合作伙伴,其与力勤资源不是“拴在一条绳子上的蚂蚱”,而是趴在力勤资源身上不断吸血的“蚂蟥”,主要体现在如下几个方面:

其一,“强卖”。

力勤资源在2009年成立之后,长期与印尼从事镍矿贸易;直到2017年,才开始布局镍铁生产,收购国内的惠然实业;2018年,力勤资源与印尼合作伙伴设立HPL,是布局印尼本地镍矿生产的第一个工厂,HPL很快成为力勤资源主要的利润来源。

2021年,力勤资源以5.9亿元从Feng Yi手中收购了印尼HPL额外的18%股权,将后者从联营公司变更为全资子公司。随即,Feng Yi在2021年12月通过增资扩股获得力勤资源20%的股权,耗费资金5.9亿元。而公开资料显示,Feng Yi受林氏家族(Lim family)控制,而林氏家族(Lim family)同时控制力勤资源的印尼合作伙伴。

力勤资源的印尼伙伴干了这样一件事——以控制的印尼红土镍矿为“牌”,先是合资建厂,后是“用厂换股”,由此而实现利润最大化、极致化。

《招股书》显示,Feng Yi目前持有力勤资源16.3%的股份,为第三大股东。

《招股书》还显示,在力勤资源港股上市之后,Feng Yi2025年和2026年多次减持,已经累计至少回笼资金1.5亿元以上;另外,2023年至2025年,力勤资源分红分别为4.7亿元、3.1亿元以及5.4亿元,Feng Yi分红资金至少在2亿元以上;除此之外,《招股书》还显示,力勤资源在收购HPL额外的18%股权之时,形成了2.1亿元的商誉。

综上,力勤资源的印尼合伙伙伴做了一笔“好生意”——以不足4亿元的成本,在短短三年时间内,不仅全部回笼现金,而且还手握力勤资源16%的股权。粗略估计,FENG YI现持有的力勤资源15% 股权估值高达30亿元以上。

其二,“要利”。

《招股书》显示,力勤资源镍产品贸易收入占比在报告期内平均超过半数。其中,镍铁贸易在2024年占到销售收入的42%,是力勤资源收入的主要贡献部分。

但是,力勤资源采购的镍铁主要来自HJF 和 MSP。回复文件显示,2023年至2025年,力勤资源向如上两家公司采购的镍铁占到了贸易镍铁采购金额的100%、79%以及67%。

而HJF和 MSP两家公司均为印尼合作伙伴控制的企业,其中,HJF仅有36.9%的股权属于力勤资源,而MSP公司则由新兴铸管和印尼合作伙伴牵头组建。

不难看出,力勤资源的印尼合作伙伴不甘心仅仅提供红土镍矿,还深度介入了下游镍铁冶炼环节,进一步从力勤资源镍铁贸易中“抽成”。

虽然力勤资源镍铁贸易为公司贡献了大量的收入,但是该板块业务却“增收不增利”。

《招股书》显示,力勤资源毛利率始终维持极低水平,2023年至2025年,镍铁贸易毛利率分别为1.54%、0.92%以及2.25%。特别是在2024年,该年镍铁贸易收入占到全部收入4成以上,高达121亿元,但是毛利仅有1亿多元。而当年,力勤资源自产镍铁毛利率为5.5%。

图 3 镍铁贸易毛利率较低(来源:招股书)

图 3 镍铁贸易毛利率较低(来源:招股书)

即,印尼合作伙伴将镍资源产业链的主要收入,都留给了“自己”。“自己吃肉、力勤喝汤”。

其三,“涨价”。

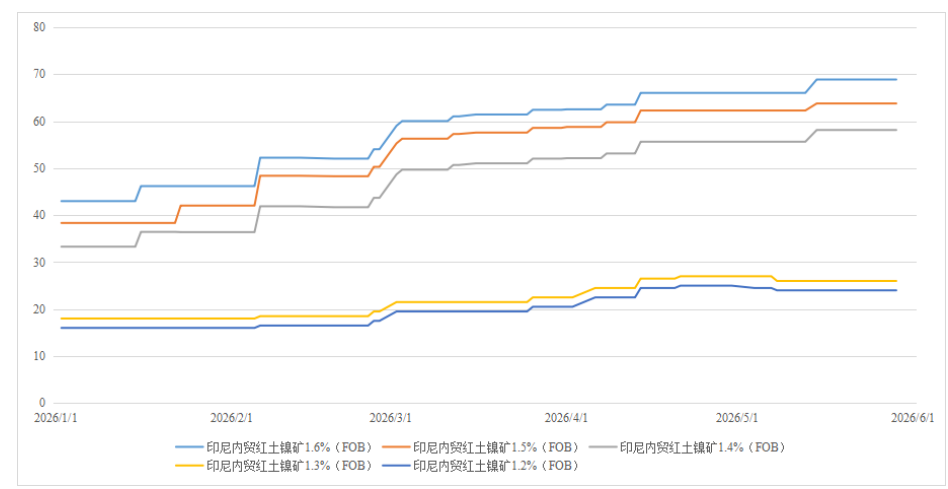

2025年以来,印尼政府通过配额、计价公式改变等方式逐步推高镍矿价格。《招股书》显示,2026年5月,湿法镍矿采购价格上涨比2025年上涨50%以上,火法镍矿采购均价上涨接近100%。

图 4 红土镍矿价格走势(来源:回复文件)

图 4 红土镍矿价格走势(来源:回复文件)

此番涨价,受益方当然是印尼合作伙伴,因为其是红土镍矿的“寡头”,而受损方自然是力勤资源。

《奕泽财经》注意到,2025年较2024年,力勤资源采购红土镍矿单价上涨了18%,从164元每吨上涨至193元每吨,贸易红土镍矿的毛利率也从2024年的9.3%下降至2025年的6.3%,下降了3个百分点。与此同时,《奕泽财经》注意到,力勤资源红土镍矿销售单价涨幅并不大,远低于采购价格涨幅。也就是说,力勤资源并不能快速、及时、顺利地将原材料涨价风险“自我消化”。

而2026年开始,印尼镍矿涨价的力度和强度“只增不减”,力勤资源是否抗住?留下了一个大大的问号。

不掌控原材料,还试图与“地头蛇”合作获取原材料,此种模式下,貌似双方是“一条绳上蚂蚱”,“同甘共苦的伙伴”,而本质上,印尼合作伙伴更像是“蚂蟥”,其不断通过“卖资源”“吃红利”“拿股权”“控节点”等方式赚取高额利润。

在《奕泽财经》看来,推行这一模式的力勤资源,其IPO有两大障碍和风险:

一是独立性障碍和风险。

印尼合作伙伴在股权、原材料、产业链节点均有较强话语权,乃至左右力勤资源的收入、利润,使得力勤资源无法拥有较高的独立性。而独立性乃是成为公众公司的必备条件。

二是业绩障碍和风险。

主板定位于大盘蓝筹,要求具备规模和稳定性。力勤资源数百亿收入满足“大盘”条件,但是其原材料“受制于人”,镍矿“断链”和“大涨”风险升高,未来业绩不稳定性风险倍增。

即,《奕泽财经》认为,对印尼合作伙伴所带来的业绩风险以及业务风险,力勤资源风险揭示未能充分。

二、风险传递不畅 港股续跌或成前兆

在《奕泽财经》看来,力勤资源处于镍产业链的中游,上游是印尼红土镍矿,下游为动力电池和不锈钢国内客户。

上游涨价并不可怕,力勤资源只要具备将上游以及原材料涨价风险传递给下游客户,依然能够龙头地位稳固且业绩未来可期。

但是,如下四大证据表明,力勤资源似乎并不具备此种能力。

证据一:产品涨价无力。

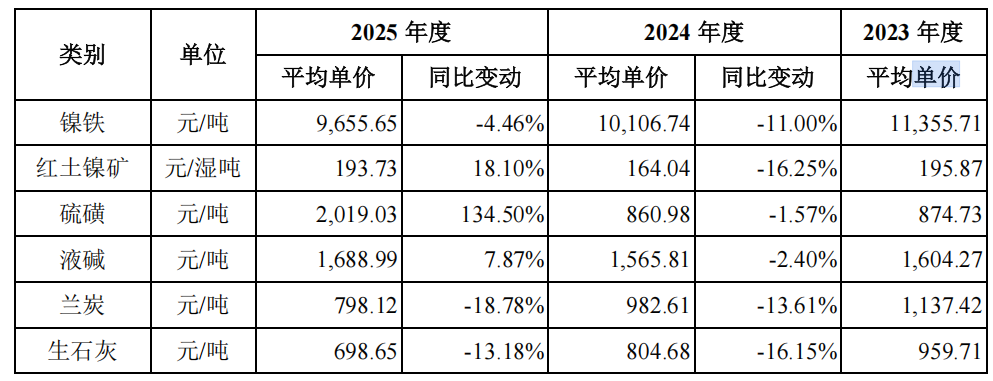

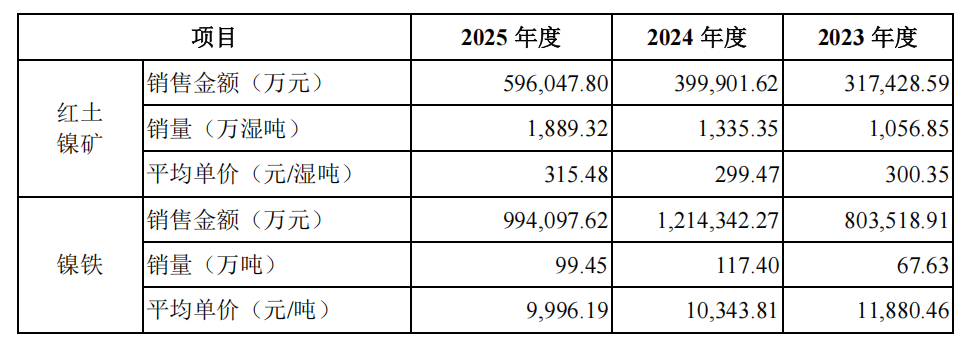

红土镍矿贸易占据了力勤资源主要收入,在印尼对红土镍矿提价、配额的条件下,红土镍矿采购价格在2025年出现较大幅度上涨,预计2026年涨幅还将扩大,而这一涨幅并未由力勤资源的下游客户全部承担。

《招股书》显示,2025年,贸易红土镍矿采购价格涨幅为18%,从2024年每湿吨164元上涨至193元。但是,力勤资源销售红土镍矿2025年的单价比2024年单价仅仅上涨了5%。另外,《招股书》还显示,力勤资源自产镍铁价格低于贸易镍铁单价,2025年采购镍铁单价为9996元/吨,而自产镍铁单价为9439元/吨。

图 5 采购原材料单价(来源:招股书)

图 5 采购原材料单价(来源:招股书)

图 6 销售产品单价(来源:招股书)

图 6 销售产品单价(来源:招股书)

两个核心产品单价均指向——力勤资源在上游原材料大幅涨价的情况下,忌惮于通过提高产品价格,将原材料涨价风险转嫁给下游客户。

证据二:应收账款回收难。

《招股书》显示,各报告期,力勤资源应收账款余额分别为16.7亿元、21.1亿元以及22.9亿元,占营业收入分别为7.9%、7.1%和5.7%。乍看,占比降低意味着回款加速。

值得注意的是,力勤资源部分合同存在延迟定价,该部分销售被计入变动损益。2025年,计入变动损益对应的销售金额为9444万元,如果还原为应收账款,当期应收账款占营业收入比例超过6%。

这意味着力勤资源货款回收并未出现明显提速,相反,其回款反而有变难的迹象。

一是长账龄应收账款略有增加。例如,2024年,力勤资源1-2年账龄应收账款仅有10万元,2025年增至1000万元以上,增长了100倍。

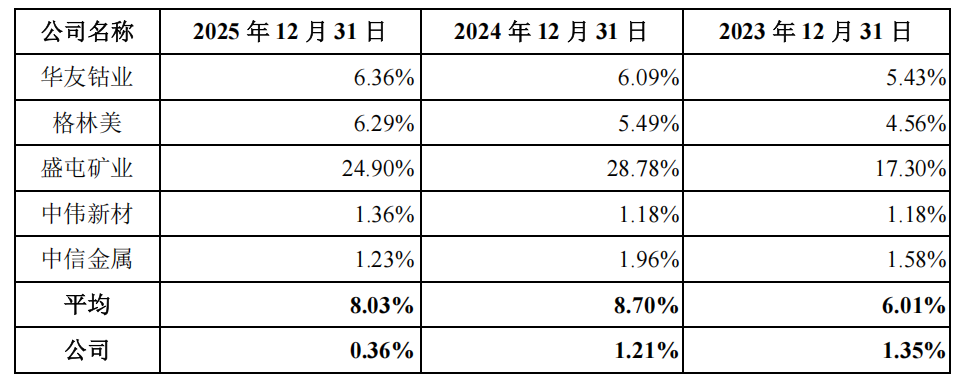

二是坏账计提低于可比公司。坏账准备计提比例分别为 1.35%、1.21%和 0.36,而可比公司平均水平为6.1%、8.7%以及8.03%。

图 7 应收账款坏账准备计提低于同行(来源:招股书)

图 7 应收账款坏账准备计提低于同行(来源:招股书)

证据三:产成品占比大幅提高。

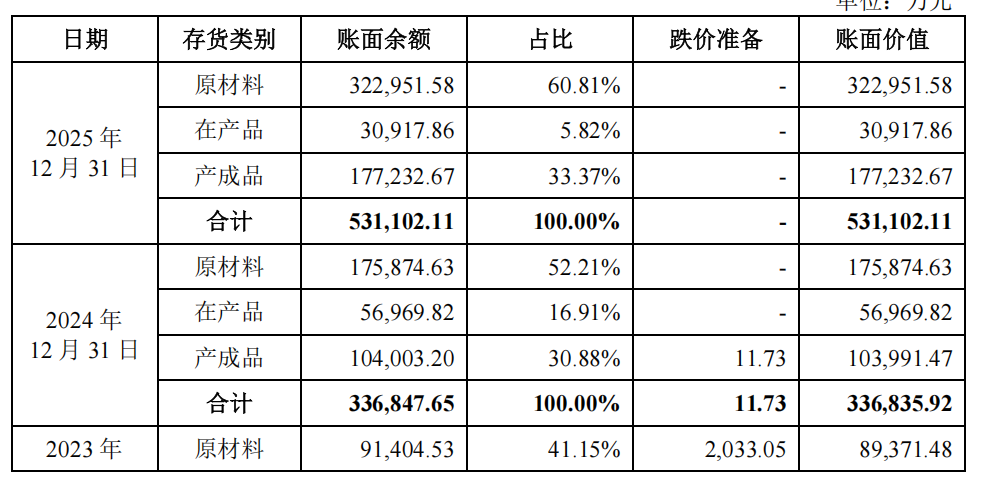

报告期各期末,力勤资源存货账面价值分别为 21.9、33.7亿元和 53.1亿元,占流动资产的比例分别为 21.31%、26.75%和 28.01%。

《奕泽财经》注意到,从存货结构看,原材料存货和产成品占比相对稳定,原材料主要为红土镍矿。但是,2025年,存货中的在产品占比突然从2024年的16%降低至2025年的5.8%。在产品指的是正在加工的制品、尚未加工完成的半成品等。

图 8 在产品存货大降(来源:招股书)

图 8 在产品存货大降(来源:招股书)

在产品账面金额以及占比的突然下降,意味着工厂刻意放缓了生产节奏,以免造成产品库存积压。《奕泽财经》也注意到,2025年产成品账面余额从10.4亿元增至17.7亿元,已有积压迹象。

这是否说明,力勤资源已经出现了销售不畅的迹象,传导至生产环节,有意放慢了生产节奏、降低了生产效率。

证据四:与客户合作成立公司。

为了消化上游涨价压力,力勤资源已经开始有意与下游客户的风险共担。例如,合作成立公司。

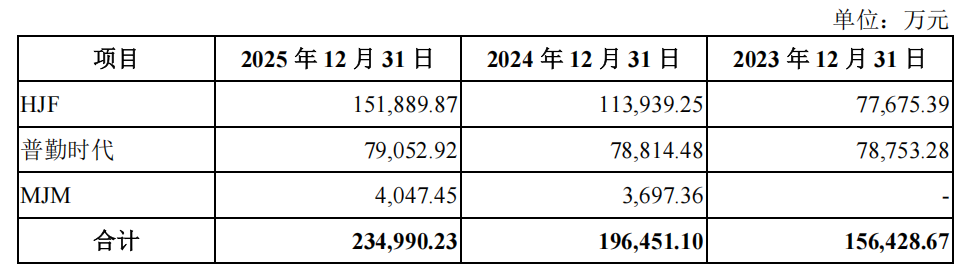

宁德时代作为动力电池龙头,是力勤资源的主要客户之一。《招股书》显示,广东邦普循环科技有限公司2023年和2024年均位居力勤资源第一大客户,而广东邦普循环科技主要股东为宁德时代。

为了“笼络”宁德时代这一大客户,2020年,力勤资源与宁德时代合资成立了普勤时代,力勤资源占股12%,邦普时代占股75%,该公司业务包括镍矿冶炼、电池材料生产等。《招股书》显示,力勤资源报告期内,已经向该公司投入资金超过7亿元。

图 9 普勤时代为力勤资源与宁德时代合资成立(来源:招股书)

图 9 普勤时代为力勤资源与宁德时代合资成立(来源:招股书)

与客户成立合资公司并投入巨额资金,已然说明力勤资源对上游涨价转移信心不足,试图通过与客户结成联盟应对涨价风险。

面对上游原材料大幅涨价,而又不能将涨价风险完全加入成本,转嫁给下游客户。这样的困局,势必折损公司估值。

实际上,力勤资源港股走势,已经将此种风险和担心,暴露无遗。

最近半年,力勤资源港股走势可谓跌跌不休,在今年3月初创下近29港元的高点后,经历了一轮快速杀跌,5月份一度跌破了10港元,截至6月底,经过一轮反弹后,股价回升到14.68港元,但相比半年前的高点,还是惨遭腰斩。

现在该轮到A股投资者担心——

无法应对原材料涨价压力,也无法转移上游涨价风险,力勤资源即便回归A股,恐怕也会走势难看,让投资者蒙受损失。

三、减持、离场信号 投资信心堪忧

实际控制人、管理层、大股东减持股份,往往预示着其对公司成长和发展信心不足。此种现象,也会让普通的投资者忧心忡忡,担心持有公司股票会使得利益受损。

这其中更隐藏着“大股东套现离场、损害中小投资者利益”的IPO障碍。

力勤资源或隐藏此种风险。

《招股书》显示,力勤资源实际控制人为蔡建勇,其直接持有公司18.77%的股份,间接持有32.65%的股份,累计持有公司51.42%的表决权。蔡建勇与控股股东力勤投资为一致行动人。

但是,《奕泽财经》注意到,力勤资源在港股上市之时,根据相关文件披露,控股股东包括蔡先生、力勤投资、谢雯女士及宁波励展。而在此次IPO中,实际控制人仅有蔡建勇一人,控股股东为力勤投资。

谢雯女士何故消失了呢?

《招股书》显示,2024年8月和2024年11月,蔡建勇通过两次向谢雯转让了超过8%的股权,目前,谢雯持有力勤资源9.77%的股份,未在力勤资源担任职务,为第四大股东。

图 10 谢雯为蔡建勇前妻(来源:招股书)

图 10 谢雯为蔡建勇前妻(来源:招股书)

《奕泽财经》注意到,根据《招股书》所述,谢雯为蔡建勇前妻,出生于1985年7月,比1971年的蔡建勇小了整整14岁。《招股书》还显示,蔡晓鸥持有力勤资源0.66%的股份,是蔡建勇已满18岁的女儿。由此推断,蔡晓鸥或为蔡建勇与谢雯之女。

《奕泽财经》还注意到,蔡建勇向谢雯转让股权,未要求其支付股权对价,两次股权转让支付款项仅有千元,对应每股0.00001元/股。

蔡建勇为何无偿向谢雯转让大比例股权呢?粗略统计,目前谢雯持有的力勤资源股权对应价值超过6亿元。

是钻制度漏洞,为后续减持做准备呢?还是不得不转,被迫为之?

在《奕泽财经》看来,两个因素均存在。

《奕泽财经》注意到,谢雯在2024年9月获得蔡建勇股权之后,在2025年就减持了350万H股,此次减持回笼资金2067万元。另外,此番谢雯未被认定为实控人以及控股股东,其限售时间从36个月缩短为12个月,结合其减持H股的行为来看,未来其在短期内继续减持的概率很大,这势必会引起未来时期力勤资源股价的波动和下行。

另外,《奕泽财经》注意到,蔡建勇向前妻转让股权行为或是由于离婚原因。

《招股书》显示,福建顺梦文化发展有限公司为力勤资源曾经的关联法人,该公司法人代表为蒋晓涵,其为“蔡建勇配偶”,蒋晓涵曾担任福建顺梦文化的法人、执行董事以及财务负责人。

图 11 蒋晓涵为蔡建勇配偶(来源:招股书)

图 11 蒋晓涵为蔡建勇配偶(来源:招股书)

也就是说,力勤资源实控人蔡建勇在力勤资源港股上市之后,与原配谢雯离婚,向其转让了价值6亿元的股权,并迅速与蒋晓涵进行了结婚。

有匿名信源向《奕泽财经》表示,蒋晓涵或从事儿童文化教育领域,两人约在2023年结婚,并育有一个两三岁的男孩。

“对企业IPO而言,蔡建勇在报告期内再婚,其与蒋晓涵是否签署相关财产协议,以及股权分配问题,也应该向公众澄清,以避免为后续股权争夺留下隐患。”有从事家庭财产纠纷律师向《奕泽财经》分析道。

另外,《奕泽财经》还注意到,力勤资源的管理层几乎全部为蔡建勇家族人士,例如,蔡建威担任董事和副总经理之职,为蔡建勇之弟;蔡建松担任副总经理,为蔡建勇之弟;蔡建勇、蔡建威、蔡建松三兄弟年薪均超千万以上,其中,蔡健松年薪接近3000万元。

在《奕泽财经》看来,前妻突获大额股权并减持回款千万、现妻财产分配未被披露、家族人员控制运营均年薪千万,种种迹象,都是对公司发展信心不足的表现,均有“上市减持获利”“短期落袋为安”的冲动和隐患,此种隐藏的风险,势必大大打击中小投资者投资力勤资源并长期持有的投资信念。

结 语

从K型分化程度上看,A股K型分化离散程度远胜美股。

在《奕泽财经》看来,除过美股拥有较为优质的科技股“窖池”之外,买入的是“全球科技增长红利”,另一个不能忽视的原因是美股拥有较为严格的监管、较为完善的信息披露制度以及公平的投资环境,由此而吸引全球的投资者。

而A股需要加强的恰恰在于后者,完善的信披和严格的监管,抹平较为激烈的K型分化。从这个意义上看,对力勤资源是否“过会”?仍值得商榷和审慎审议。

发布评论

评论