2026年夏天,化工板块迎来一波意料之外的躁动。闰土股份接连冲击涨停,近一年八次封板,股价涨幅甩开纺织化工板块与大盘指数一大截。

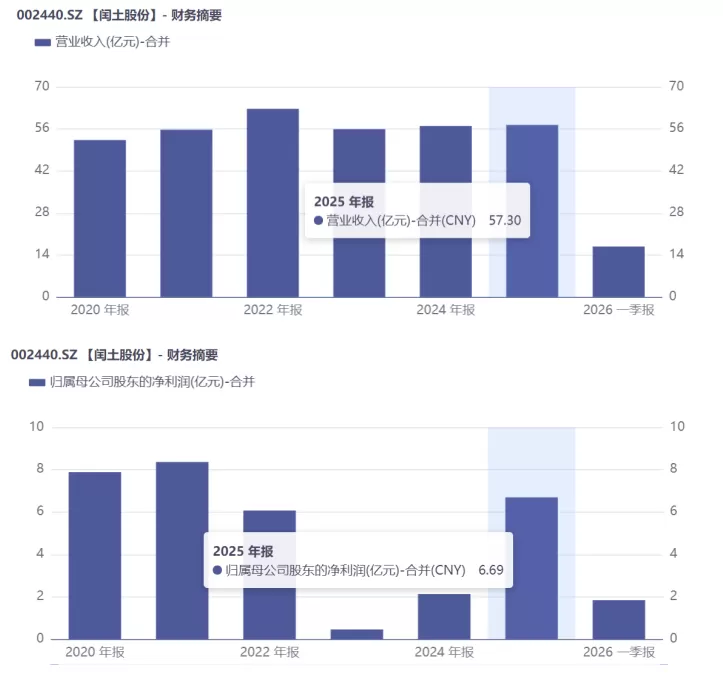

拆开财报看更有意思:全年营收起伏不大,利润却走出翻倍暴涨曲线:2025年归母净利润同比增长213.54%,2026年一季度归母净利润同比增长284.41%。

很多周期企业只能跟着行情随波逐流,闰土股份凭什么能在行业低谷守住底盘,在景气周期放大收益?

两代人接力,一间小厂房长成行业龙头

闰土股份的起点,在浙江上虞。三十多年前,创始人阮加根接手一间濒临倒闭的小涂料作坊,一头扎进染料赛道。而“闰土”之名取材乡土文学意象,暗含深耕本土、打造国产染料品牌的长期愿景。

彼时,国内染料产业尚处于粗放发展阶段,高端市场长期由巴斯夫、汽巴等海外化工巨头垄断,本土厂商多依靠低价仿制、简易加工维持经营,技术壁垒与合规标准普遍缺失。

公司自创立之初就锚定分散染料赛道,持续攻坚合成、上色核心工艺,历经十余年技术迭代,方才在国内染料市场站稳市场席位。

1998年,浙江闰土股份有限公司完成股份制改制,自此进入规模化扩张周期,搭建起生产、销售、配套一体化经营雏形。2010年正式登陆A股,站上资本平台。

四年后,公司创始人骤然离世,年仅27岁的女儿阮静波接过董事长重担,成为当时A股少见的年轻女企二代。家族股权随之重新划分,由母亲张爱娟、阮静波、妹妹阮靖淅共同掌握控制权,家族持股牢牢压舱,杜绝资本短期逐利打乱长期产业布局。

管理团队也形成独有的平衡模式:董事长阮静波统筹长期战略、资本布局;总经理周杰文深耕化工行业数十年,全权负责闰土股份生产、环保与产业链落地;一众高管追随企业十几年甚至二十余年,团队稳定性强。

不久前,任职闰土股份22年的老董秘离职,董事长临时代管相关工作,公司经营节奏没有丝毫动荡,足以看出内部治理的成熟度。

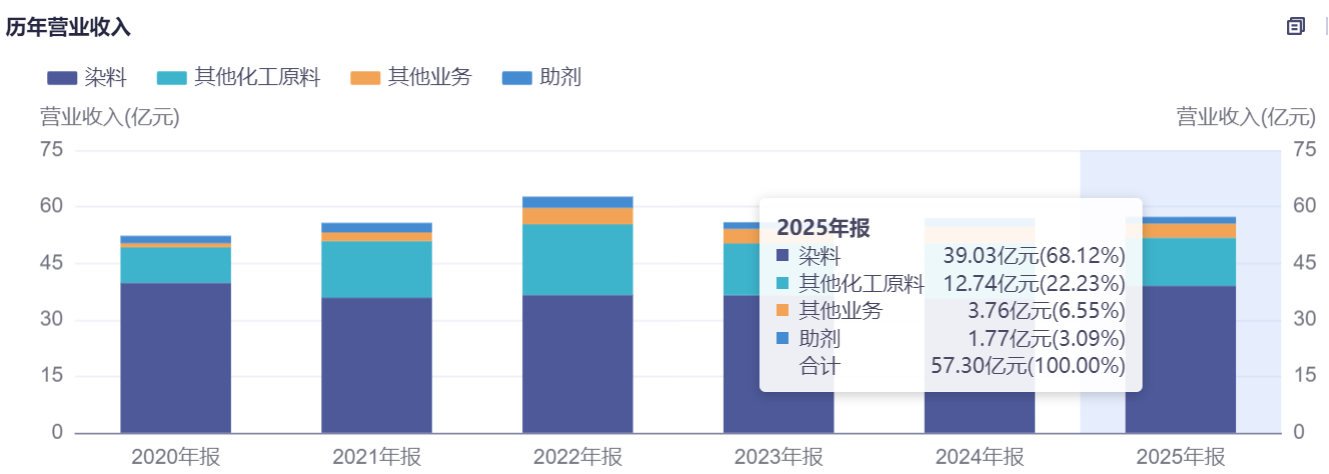

业绩端形成明确向上曲线。2025年,闰土股份实现营业收入57.30亿元,归母净利润6.69亿元,同比增幅213.54%;2026年第一季度实现营收16.82亿元,归母净利润1.84亿元,同比增幅高达284.41%,盈利弹性充分释放。

格局重塑,全链条一体化的底气

国内染料行业,早已不是野蛮生长的蓝海。我国染料产量占到全球七成以上,是全世界产能最集中的区域,下游印染需求常年稳定,每年百亿米级的印染布产量,持续消耗染料产品。

但这个行业门槛极高,染料生产伴随大量废水、高危化工工序,环保、安全两条红线越收越紧,近十年几乎没有新批合规产能,大批设施简陋、环保不达标的中小工厂持续关停,市场份额不断向头部企业聚拢。

相较其他竞争对手,闰土股份的差异化底气,藏在整条产业链里。如今的闰土股份,早已不是单一染料工厂,主营业务划分为染料、印染助剂、配套化工原料三大板块:

第一块是根基染料,也是利润核心。分散染料适配市面上最常见的涤纶布料,活性染料服务棉麻面料,总产能在国内市场份额稳居前二。每年对接全国数千家印染工厂,牢牢绑定本土纺织产业链。

第二块是配套化工原料,烧碱、双氧水、还原物等一应俱全。其中,还原物全部内部供给闰土股份染料生产线,不用对外高价采购原材料;烧碱、双氧水生产线常年满负荷运转,基础化工品稳定产出现金流,冲淡染料行业大起大落的波动。

第三块是印染助剂,体量虽小,却能和染料打包供货,给印染厂提供一站式采购,悄悄锁住客户粘性。

从商业本质审视,这种全链条的布局使得闰土股份的盈利逻辑具备双重确定性:

其一,纺织印染属于民生刚需产业,全球每年数百亿米纺织面料均需染料完成着色工序,染料环节兼具技术门槛与严苛环保约束,产业护城河天然深厚;

其二,依托纵向一体化布局,企业掌握关键中间体自给产能,在原料周期波动阶段锁定成本优势,赚取产业链结构性稀缺红利。

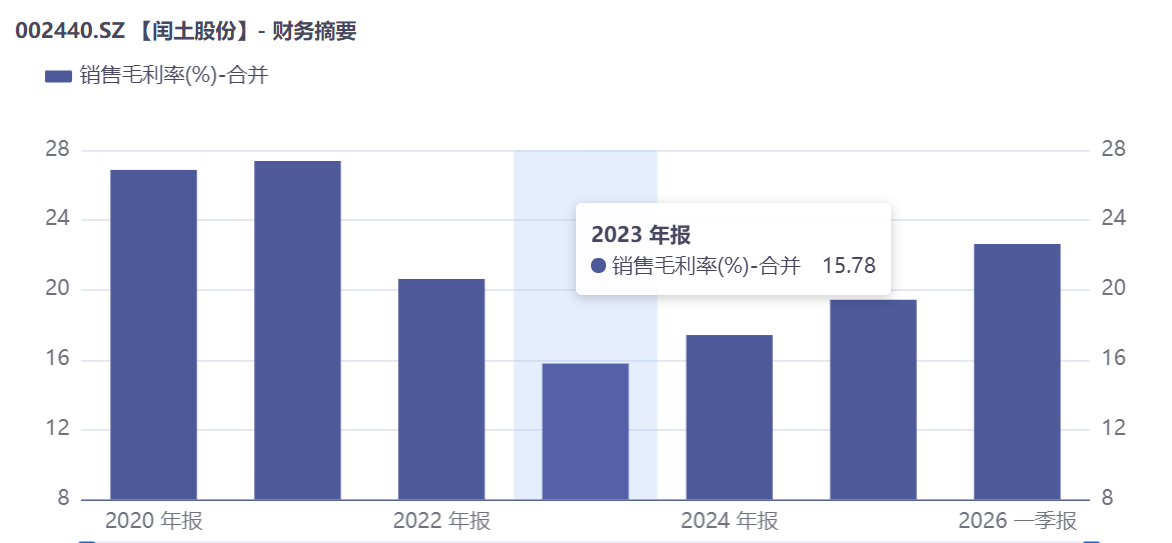

2023年行业跌入谷底,原料高企、需求疲软,公司毛利率跌至15.78%;等到2025年行情回暖,毛利率直接拉升至19.43%,利润增速远超营收。这份弹性,是中小厂商永远无法复制的。

此外,闰土股份常年坚持环保投入,每年拿出数亿资金投入研发,攻克低污染生产工艺、高端绿色染料。看似增加当下成本,实则筛选客户、挤走对手,收割市场份额的窗口期。

前路漫漫,红利与隐忧并存

2026年染料行业站在供需格局变革关键节点,供给、需求、成本三端形成同向利好支撑:

供给端,国内环保、安全生产常态化高压监管持续落地,中小不合规产能永久出清,近十年国内无新增大型合规染料产能,供给收缩具备长期结构性、不可逆特征;

需求端,海内外纺织服装终端库存去化完毕,下游印染企业逐步开启集中补库周期,需求端稳步回暖;

成本端,还原物、六氯等核心中间体价格大幅上行,成本压力自上而下传导,推动染料终端价格持续上调。

三重逻辑共振之下,一体化龙头迎来产业黄金窗口期,但行业固有风险与企业内生挑战同样客观存在:

其一,行业强周期属性难以彻底消解。2023年行业下行阶段,闰土股份归母净利润仅0.46亿元,同比下滑92.45%,业绩大幅波动是产业周期与生俱来的特征,估值层面持续承受周期折价;

其二,中间体产能与政策存在不确定性。控股子公司江苏明盛持有H酸核心产能,当前长期处于停产状态,若中间体外部供给收缩,将带来阶段性原料约束;海外印度持续扩充活性染料产能,长期分流低端外销订单;

其三,利润结构存在波动隐患,股权投资收益占比较高,若资本市场整体走弱,权益资产公允价值下行将直接压制当期盈利水平。

过去很长一段时间,闰土股份股价持续低于净资产,市场始终以传统周期股眼光定价,忽略一体化优势与新材料成长空间。虽然闰土股份多次出台估值提升计划,但市场信心修复仍需要长期业绩持续验证。

从单一染料生产商到综合精细化工平台,闰土股份的前路依然漫长。

发布评论

评论