猪@文轩图库

近期,天域生物发布的经营数据显示,截至2025年12月31日,公司归属于上市公司股东净利润为-1.07亿元,扣除非经常性损益净利润为-1.39亿元。

这已是公司连续第六年出现归母净利润与扣非后净利润双双为负,也是自2019年切入生猪养殖赛道以来,最为艰难的时刻。

被猪周期压垮的第二增长曲线

天域生物前身为重庆市南百旺园林艺术有限公司,成立于2000年6月。公司最初的核心业务为园林景观工程,后逐步拓展至生态修复、水环境治理、市政园林建设等领域,2017年3月在上交所主板上市,时称“天域生态”。

之后,因政府债务管控、回款周期拉长等压力,2019年左右,公司开始向生猪养殖赛道转型,并于2024年8月正式更名为“天域生物”,试图打造第二增长曲线。

然而,事与愿违。2025年,受终端消费低迷影响,国内活猪均价同比下跌9.2%。在此背景下,天域生物的生猪养殖业务遭遇“增收不增利”的局面。

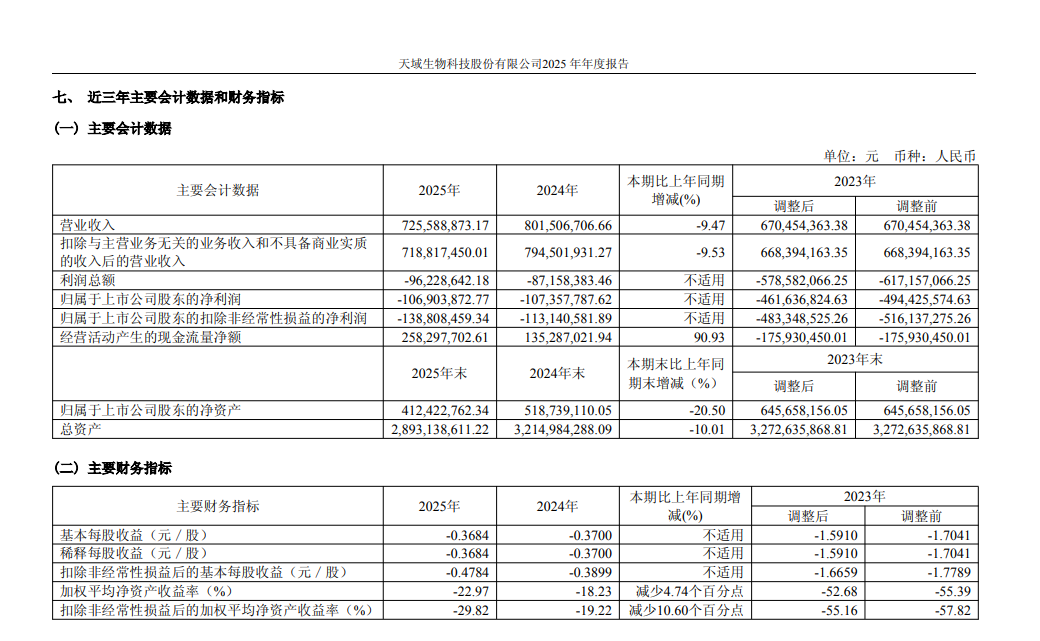

2025年年报数据显示,尽管公司通过调整出栏结构、加大仔猪销售以提高回款效率,使得2025年生猪销量同比增长22.92%至37.88万头,但该业务收入反而同比下降10.38%至5.19亿元。

由于营业成本降幅有限,叠加因猪价下跌计提的生物资产减值损失大幅增加44.76%,公司生猪养殖业务的毛利率由上年同期的16.71%骤降至7.71%,并拖累该板块整体由盈转亏。

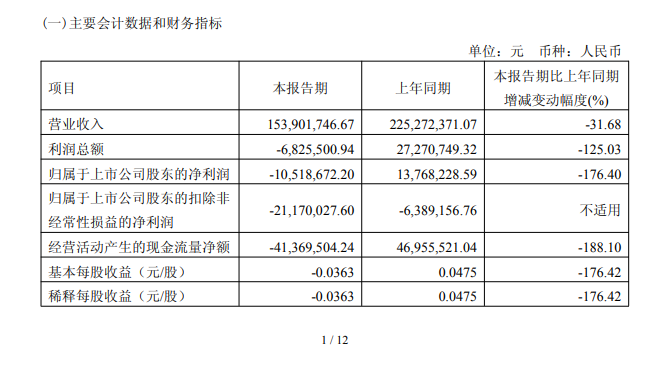

进入2026年,情况并未好转。一季度,公司营业收入同比暴跌31.68%,扣非后净利润亏损扩大至2117万元。天域生物明确将原因归咎于“生猪市场价格下滑”。

让人遗憾,曾经被寄予厚望的生猪养殖业务,非但未能成为天域生物的“稳定器”,反而已成为业绩持续下滑的核心拖累。

四大主业无一幸免,毛利率转负

2025年生猪市场的核心矛盾是“行业产能高位与消费需求疲软”的供需错配,导致全行业陷入周期底部的深度亏损。

如果说生猪养殖业务的亏损尚可部分归因于行业周期的冲击,那么其他三大主业的全面承压,则是天域生物整体竞争力的脆弱与转型战略的失衡。

园林生态工程作为公司的起家业务,目前正处于被动收缩阶段。2025年,该业务收入同比下降23.32%至1.22亿元,规模持续萎缩。其毛利率已降至-64.58%,且已连续多年处于负值区间。

这意味着,该业务每产生一分钱收入,都在进一步加剧公司的亏损。与此同时,数亿元的应收账款与长期应收款,随时可能因地方政府债务压力而触发大规模减值风险,对公司财务状况构成持续威胁。

光伏新能源与红曲产品制造是公司近年来寄予厚望的两大新兴业务,但目前体量仍然微小。2025年,两项业务合计收入占比仅约10%,远不足以扛起业绩增长的大旗。

其中,光伏业务收入虽有增长,但毛利率同比出现下滑;红曲业务同样未能幸免,毛利率亦呈下降趋势。新兴业务尚未形成规模效应,便已面临盈利压力,显示出公司在多元化扩张中缺乏足够的竞争优势与成本控制能力。

在四大主业毛利率全线下跌的背景下,天域生物的整体毛利率在2025年降至-0.12%,正式转入负值区间。这一指标相较于转型前的2019年,累计降幅高达33个百分点。

流动性枯竭与定增失败

连续的业绩亏损正在引发严重的财务危机。截至2025年末,天域生物的资产负债率已攀升至79.48%,远高于牧原股份、温氏股份等同行不到55%的水平。

与此同时,公司账面可动用的货币资金及交易性金融资产合计仅1.62亿元,而短期借款与一年内到期的非流动负债合计高达2.84亿元,资金缺口明显,短期偿债压力巨大。

为缓解流动性压力,公司曾试图通过向特定对象发行股票融资。2025年,公司计划向实控人罗卫国控制的企业发行股票,募资不超过4.65亿元用于补充流动资金和偿还债务。

然而,这一“输血”计划在今年2月突然宣告终止,理由为“宏观经济环境、资本市场环境变化”。

定增失败后,公司不得不转向更为直接的关联方借款。2026年4月,公司公告拟向实控人罗卫国及其控制的企业申请不超过1.5亿元借款,并向持股5%以上的股东史东伟申请不超过1亿元借款。

这笔“救急”资金虽能短暂缓解燃眉之急,但也进一步暴露了公司对外部输血的极度依赖。

实控人财务困局,控制权存变数

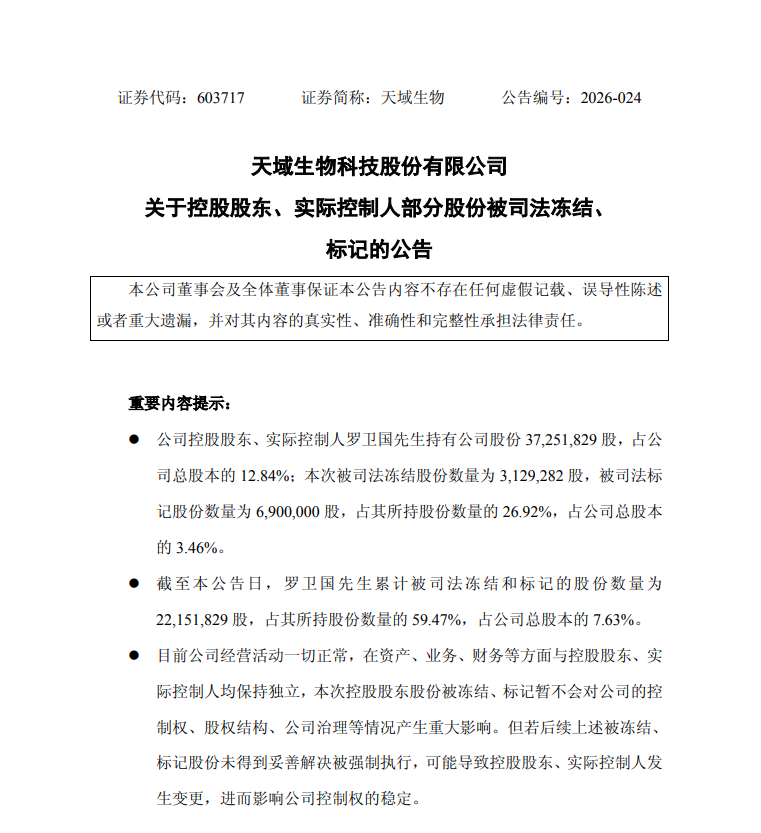

比业绩亏损更令人担忧的,是实际控制人自身的财务困局。作为公司最大的“靠山”,罗卫国目前正面临严峻的债务危机。

根据公司公告,罗卫国持有的3725.18万股股份中,累计被司法冻结和标记的数量高达2215.18万股,占其持股总数的59.47%。直接导火索是一笔约5905万元的担保纠纷仲裁案,该案已进入执行阶段。

公司不得不发布风险提示:若上述被冻结、标记的股份未能得到妥善解决并被强制执行,可能导致公司控股股东、实际控制人发生变更,进而影响到公司控制权的稳定。

多重因素叠加,让天域生物的未来充满巨大的不确定性。

截至2026年5月19日开市,公司股价报收7.54元,上涨1.07%,总市值与流通市值均为21.88亿元。自2026年初以来,股价累计下跌约6.16%,市值蒸发约1.18亿元;但在5月14日,该股曾强势涨停,市值一度逼近24亿元,近几日则呈现放量回调态势,多空博弈激烈。

从转型生猪养殖到全线业务承压,从流动性枯竭到实控人深陷困局,天域生物正处在发展史上最重要的十字路口。

发布评论

评论