出品|睿思网

一边叩响银行间市场大门,一边挺进深交所赛道。5月中旬,蜀道集团旗下两大高速公路资产同步启动REITs融资进程,形成“公募+权益并表”双轨推进的格局,为万亿级交通国企的存量资产盘活写下新注脚。

宜泸高速启动招标,蜀道高速落子银行间市场

5月14日,四川蜀道高速公路集团正式挂网宜泸高速权益并表类REITs项目服务机构选聘招标公告,这也是蜀道集团首次试水银行间市场REITs融资。本次招标主要出于优化融资结构、补充项目资金的考量,拟以宜泸高速为底层资产,在银行间交易商协会发行权益并表型类REITs。目前该项目已具备招标条件,将通过公开招标方式遴选承销、律所、评估等专业机构。

宜泸高速

宜泸高速

作为国家高速网成渝地区环线(G93)的关键路段,宜泸高速主线全长77.982公里,2013年正式收费,收费期限至2042年11月,剩余运营周期稳定。项目由蜀道高速集团全资子公司运营,截至2025年末,宜泸公司所有者权益26.7亿元,通行费收入构成稳定现金流,具备资产证券化基础。

雅泸高速REITs获深交所受理,公募赛道再下一城

就在宜泸高速REITs启动招标的同时,蜀道集团另一核心资产也有重磅进展。5月12日,深交所官网显示,华夏蜀道集团高速公路封闭式基础设施证券投资基金项目状态更新为“已受理”。

雅泸高速

雅泸高速

该基金底层资产为雅泸高速公路项目,由四川雅泸高速公路有限公司持有,主线全长239.844公里,起于雅安,止于冕宁,为双向四车道高速公路,是国家高速公路网G5京昆高速的重要组成部分,也是连接川渝地区与攀西地区的关键通道,收费期限至2042年4月。

雅泸高速基本面扎实,近三年经营表现平稳。2023至2025年,项目营业收入分别为14.96亿元、13.69亿元、13.76亿元。依托G5京昆高速干线通行属性,车流刚性较强,现金流波动偏小。

根据申报文件披露,项目采用收益法评估,资产估值168.49亿元,对应募集规模上限168.80亿元,基金存续期16年,贴合剩余收费年限。分红机制方面,基金硬性约定年度可供分配金额分配比例不低于90%。测算数据显示,2026年项目预计可供分配金额7.89亿元,分派率4.68%;2027年增至10.20亿元,分派率上行至6.05%,收益爬坡趋势明确。

万亿体量之下,蜀道集团的资产盘活逻辑

两项REIT同步推进,直观反映出蜀道集团当下的资本运作思路。2021年,四川交投、四川铁投合并组建蜀道集团,目前集团资产总额突破1.65万亿元,连续多年入选《财富》世界500强。在省内交通基建领域,蜀道集团手握超1.2万公里高速公路、6700公里铁路,资产体量庞大,但重资产、长周期特征明显,盘活存量、压降杠杆成为长期经营重点。

本次雅泸高速REIT原始权益人为四川高速公路建设开发集团有限公司(川高公司)。作为蜀道集团全资子公司,川高公司是四川高速路网最核心的运营主体。公司1992年成立,注册资本94.41亿元,业务覆盖高速通行、服务区经营、广告运维、工程配套等板块,长期负责省内国家级、省级干线高速建设运营。截至2025年末,川高公司通车公路达46条,总里程突破4702公里,雅泸高速正是其山区干线高速的代表性资产。

而主导宜泸高速类REITs的四川蜀道高速公路集团,则是蜀道集团高速业务专业化整合平台。2021年底成立以来,该公司承接高速资产专业化管理任务,注册资本120亿元。截至2025年末,公司总资产2963亿元,管控高速里程2805公里,其中在建里程近千公里。按照规划,2030年其资产规模将达到4500亿元,路网体量持续扩容。

从资本市场视角来看,蜀道集团一边在深交所发行标准公募REIT,一边在银行间市场试水权益并表产品,两条路径并行测试不同融资工具。对企业而言,此举不仅可以回笼资金、优化债务结构,也能为后续大批量路产证券化积累实操经验。

现阶段,雅泸高速逐年走高的分红预期、宜泸高速银行间首单的试点意义,都具备较强市场参考价值。两大项目定价、发行落地后,或将为四川高速公路资产在 REITs 市场确立估值基准,同时也为成渝地区同类基础设施资产证券化提供鲜活样本。

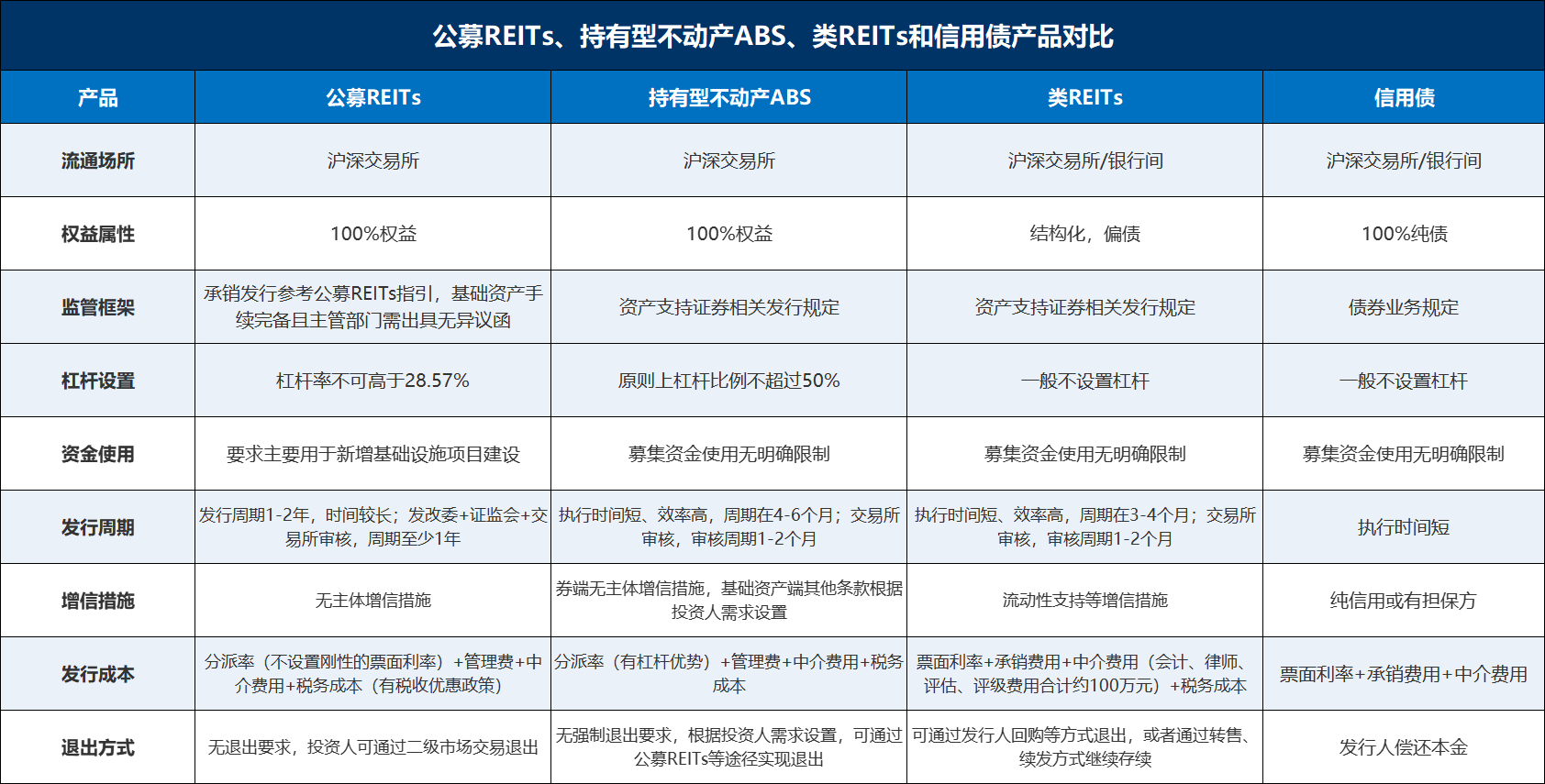

延伸阅读:三类REITs产品辨析

本次蜀道集团同步推进交易所公募REITs、银行间权益并表类REITs两大融资项目,也清晰折射出国内基础设施领域多层次融资产品格局。市场层面,基建存量资产盘活工具主要分为公募REITs、持有型不动产ABS、类REITs三大资产证券化品类,可与传统信用债形成互补对照,四类产品在交易场所、权益属性、发行规则上差异显著,也是当前大型交通国企盘活存量、拓宽融资渠道的核心选择。

其一为公募REITs。代表案例即为此次申报深交所的雅泸高速公募REITs,仅在沪深交易所挂牌流通,属于100%权益属性产品。监管层面需经发改委、证监会、交易所多环节联审,流程繁琐,整体发行周期长达1—2年;杠杆率严格受限,募集资金明确要求主要投向新增基础设施项目建设。公募REITs依托交易所二级市场公开交易,流动性最优,是目前市场化认可度最高的基建资产上市平台。

其二为持有型不动产ABS,也被称为私募/机构间REITs,与类REITs分属不同产品体系,二者不可混同。该产品仅在沪深交易所发行,同样为100%权益属性,杠杆空间更灵活,发行审核流程高效,募集资金用途无硬性投向限制,适配国企稳住资产规模、优化财务报表、保留核心路产控制权的诉求。

其三为类REITs,可在沪深交易所、银行间跨市场发行,产品架构呈结构化特征、整体偏债属性,和纯权益的持有型不动产ABS有着本质区别。类REITs发行周期较短、审核效率较高,一般不设置杠杆,可设置流动性支持等增信措施,以合格机构定向募集为主,退出多依靠发行人回购、产品转售或续发存续。

最后一类为传统信用债,不属于资产证券化范畴,在交易所、银行间市场均可发行,属于纯债属性产品,发行流程简便,收益弹性偏弱,更适合低风险纯固收底仓配置。

此次宜泸高速拟发行的银行间权益并表类REITs,归属于银行间类REITs业务范畴,是交易商协会框架下适配国企存量路产盘活的特色工具。

综合来看,此次蜀道集团一边申报交易所公募REITs,实现资产真实出表、市场化定价,推进轻资产运营转型;另一边布局银行间权益并表类REITs,在不剥离核心路产的前提下回笼资金、实现权益并表,优化自身债务结构与财务报表。

蜀道集团形成交易所公募REITs出表盘活+银行间类REITs并表融资的双轨格局,既发挥了公募REITs公开上市、流动性强、定价透明的市场化优势,又依托银行间类REITs灵活的结构设计与并表特点,契合省属重资产国企保留核心资产、盘活存量资金的现实诉求,也为国内万亿级交通基建国企探索多层次存量资产证券化路径,形成了可借鉴的实操样本。

发布评论

评论