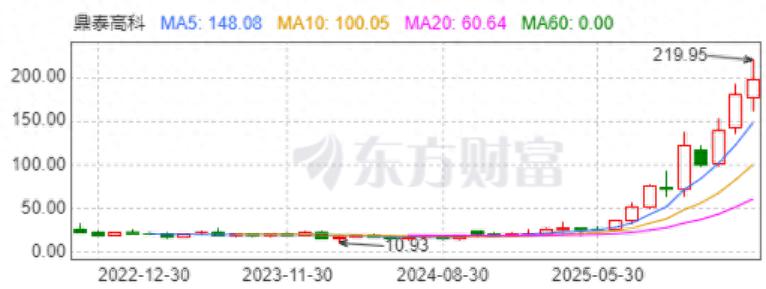

踩中AI风口,鼎泰高科(301377.SZ)迎来了业绩和股价的双重暴涨。

2月25日,公司股价首次突破200元/股,近1年最大涨幅已超10倍。

2025年业绩预告显示,全年实现归母净利润4.1亿—4.6亿元,同比增长80.72%—102.76%;其中,第四季度预计实现归母净利润1.28亿—1.78亿元,同比增长132.73%—223.64%。

流水线女工“逆袭”,雕出“中国精度”

鼎泰高科的崛起,离不开掌舵人王馨数十年的坚守与打拼。

1989年,16岁的王馨离开河南新野,南下东莞打拼。从玩具厂到PCB电路线板工厂,她从流水线工人做起,一步步蜕变。

上世纪90年代末,随着家用计算机行业发展,王馨意识到PCB行业的发展机会,决定返乡创业。

微钻针被称为“工业绣花针”,是印刷线路板行业的核心钻孔工具,误差不超过±0.001毫米,加工精度堪比在头发丝细的钢针上微雕。

长期以来,高端微钻针市场以进口为主,价格高昂且受制于国际企业。

王馨敏锐地发现了国产替代的机遇,自主研发生产高精度多工位磨床、集成式粗精开槽机等核心设备,填补了行业空白。

据悉,公司钻针加工精度达±0.001毫米,其95%的钻头制造设备为自研自产,不仅成功打破国外技术垄断,而且自研设备让公司相比同行拥有更低的制造成本,同时大幅提升产能扩张效率。

鼎泰高科常年保持高研发投入,推动产品迭代升级、基础研究和前瞻性技术研究。2025年前三季度,公司研发费用约8000万元,研发费用率为6.16%,领先行业内主要竞争对手。

PCB钻孔是PCB制造核心工序,钻头精度直接影响良率,头部PCB供应商更倾向与技术龙头合作。经过多年积累和发展,鼎泰高科已成长为精密制造综合解决方案供应商,产品涵盖钻针、铣刀、磨刷、自动化设备等一系列生产PCB所需的耗材及设备。

根据弗若斯特沙利文数据,按销量计,鼎泰高科连续多年稳居全球PCB钻针供应商榜首,2024年全球市占率达26.8%,2025年上半年进一步提升至28.9%。

其中,南阳鼎泰高科是鼎泰高科旗下核心子公司,专业聚焦PCB微型钻针和铣刀的研发与生产。今年1月,南阳鼎泰高科微钻针生产数量破亿,成为全球首个微钻针月产破亿支的单体工厂,2025年实现销售收入突破10亿元。

踩中AI风口,加速产能扩张

2025年,鼎泰高科PCB钻头业务的亮眼表现主要取决于全球AI算力建设的大爆发。

从GB200到GB300再到Rubin系列,AI服务器的算力集成度持续提升,对应的PCB板厚、孔数大幅增加,直接带动PCB钻针的需求上涨。

一方面,AIPCB采用的高端CCL硬度和磨蚀性更高,大幅缩短钻头使用寿命,增加了钻头的替换需求;另一方面,AIPCB层数远高于传统PCB,导致钻削时间延长、产能消耗增加。

根据SemiAnalysis分析,计算板将从20+层往30+层升级,对信号高速互联的需求带动CCL往更高等级的M9升级,配套相关的玻纤、铜箔、树脂三大原材料同步升级。PCB材料升级叠加层数增加,有望大幅增加PCB钻针消耗量,以及对高价值的长韧针的需求提升。

此外,客户端的强劲需求,为鼎泰高科在PCB刀具领域的进一步发展奠定了良好的业绩保障。PCB龙头企业对钻针供应商的认证周期长达1—2年,认证通过后绑定度极高,新进入者难以快速突破头部客户供应链。

据披露,公司主要客户包括健鼎科技、TTM集团、深南电路、胜宏科技、崇达技术、景旺电子、方正科技、广合科技、生益电子、鹏鼎控股等知名企业。

2025年10月机构调研信息显示,目前钻针产品订单充足,产能利用率处于高位,部分产品交付较为紧张。为应对市场需求变化,公司正加快PCB微型钻针生产基地建设项目的推进速度。

国内方面,鼎泰高科在广东东莞、河南南阳建立了成熟生产基地,构建了覆盖工具、材料、装备全链条生产体系,持续巩固全球第一的产能领导者地位。

国外方面,2025年,鼎泰高科完成收购德国超细钻头和铣削工具制造商MPK Kemmer的资产,以加速拓展德国及更广泛的欧洲市场。在东南亚,公司泰国生产基地已正式投产,2026年泰国工厂PCB钻头年产能目标达1500万支。

根据计划,鼎泰高科将在亚洲和欧洲等区域进一步加大投资,构建“研发–生产–销售–服务”的全球化运营网络。

开辟增长新曲线,谋求“A+H”双重上市

鼎泰高科不只在PCB钻针上磨炼出的超硬材料与精密磨削技术,而且将这套工艺能力复用在了机器人核心零部件上。

行星滚柱丝杠主要由行星滚柱、螺母和丝杠构成,螺纹的加工精度是丝杠整体性能的关键。早在2024年,鼎泰高科就成功开发出具有复合工艺的数控丝锥磨床,将螺纹加工工序集成在了一台设备上。

截至2025年6月30日,公司共拥有500项专利,其中,机器人领域占据近半壁江山。

值得关注的是,鼎泰高科已经向港交所递交招股书。本次发行H股股票所得的募集资金在扣除发行费用后,将主要用于推进全球产能布局,拓展全球业务;前沿科技领域研发投入;全域数智化运营体系建设;战略性收购和投资;补充营运资金及一般公司用途等。

在行业分析人士看来,鼎泰高科本轮暴涨,是行业风口、公司竞争力、资金布局三重共振的结果。其中,AI算力驱动的PCB行业景气度回升是核心主线,公司自身的龙头优势则是关键支撑。

从持仓数据来看,公司属于基金重仓、QFII重仓标的,同时纳入深股通,北向资金持续增持,机构资金的锁仓与北向资金的流入形成合力,推动股价持续上涨。

发布评论

评论