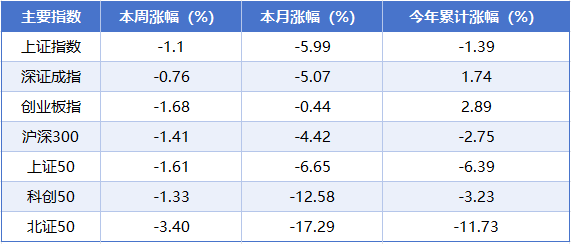

本周(3月23日至3月27日),A股三大指数延续调整。截至周五收盘,上证指数累计下跌1.1%,深证成指累计下跌0.76%,创业板指累计下跌1.68%。

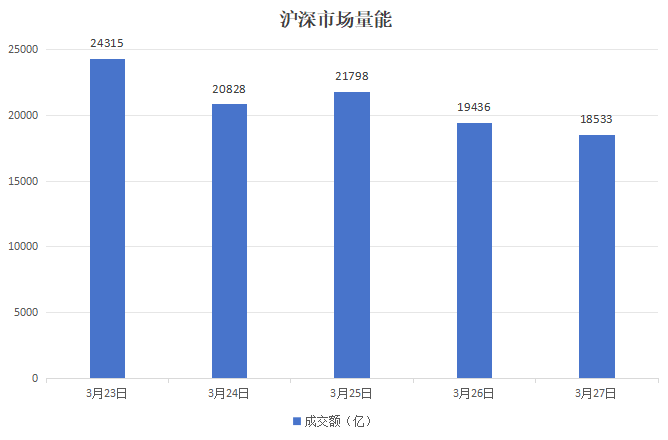

板块方面,盐湖提锂、钛白粉等概念涨幅居前,智谱AI、芯片等科技板块集体回调。个股方面,本周有2216只个股涨幅为正,3211只个股下跌。其中,美诺华(603538.SH)本周实现4连板,近6个交易日收获5个涨停板,本周累计上涨40.73%,股价表现较为抢眼;新能泰山(000720.SZ)走出4连板,本周累计上涨40.2%。与此同时,此前表现抢眼的科技板块,如智谱AI、汽车芯片等概念板块迎来调整。成交金额方面,本周沪深两市日均成交额达到20982亿元,较上周量能有所缩减。

指数全景

指数层面,本周A股主要指数延续调整态势,部分指数在调整过程中出现了触底反弹的迹象。具体来看,北证50本周回调幅度最为明显,跌幅达到3.4%;创业板指、上证50紧随其后,本周累计跌幅分别为1.68%、1.61%。相对表现较强的是深证成指,本周仅下跌0.76%,调整幅度相对较小。从年度涨幅来看,创业板指、深证成指累计涨幅分别为2.89%、1.74%。

量能跟踪

市场量能方面,本周沪深两市日均成交额达到20982亿元,市场整体交易活跃度持续回落。从单日成交额走势来看,周一市场交投相对活跃,单日成交额达到24315亿元;周二、周三成交额有所回落,分别为20828亿元、21798亿元;进入周四、周五,成交额继续下行,单日成交额均不足20000亿元。

板块聚焦

板块方面,本周涨幅居前的概念板块分别是盐湖提锂、钛白粉概念、氟化工概念、CRO概念、磷化工,累计涨幅分别为5.76%、4.58%、4.07%、4.02%、3.57%。

本周排在跌幅榜前排的概念板块分别是互联网保险、华为欧拉、智谱AI、汽车芯片、华为昇腾,累计跌幅分别为3.64%、3.24%、3.13%、3.11%、3.07%。

个股点睛

个股方面,本周个股涨幅榜前五位分别是海科新源、联翔股份、融捷股份、华电辽能、杰美特,累计涨幅分别为51.02%、48.26%、46.95%、43.61%、42.14%。

涨幅第一名:海科新源

主营业务:公司专注于锂离子电池电解液溶剂、添加剂和高端丙二醇、二丙二醇、1,3丁二醇、苯氧乙醇等精细化学品的研发、生产和销售。

涨幅第二名:联翔股份

主营业务:公司是首批从事刺绣工艺墙布研发与生产的企业之一,现已成为一家集设计、研发、生产、销售及运营为一体的综合性软装企业。

涨幅第三名:融捷股份

主营业务:公司主体业务涵盖锂矿采选、锂钴镍资源冶炼、锂电池正极材料合成、锂电池高性能负极材料、锂电池生产设备制造、锂电池梯次利用与再生。

本周个股跌幅榜前五位分别是华达科技、中环海陆、深华发A、三安光电、宇邦新材,累计跌幅分别为32.34%、29.59%、28.03%、24.06%、21.77%。

跌幅第一名:华达科技

主营业务:公司主要从事乘用车车身零部件、相关模具及新能源汽车电池箱托盘、电机轴、电机壳、储能箱箱体的开发、生产与销售。

跌幅第二名:中环海陆

主营业务:公司产品覆盖风电、核电、工程机械、石化等行业。

跌幅第三名:深华发A

主营业务:公司主要业务为工业制造和物业租赁两个板块,其中,工业制造为注塑件、液晶显示器整机生产和销售,物业租赁主要为自有物业的对外出租。

资讯汇览

国务院国资委:为推进雄安新区高质量建设和发展贡献国资央企力量

3月24日,国务院国资委党委召开扩大会议,会议强调,要全力保障疏解工作推进,与雄安新区深入对接、加强沟通,指导首批搬迁的中央企业稳定运行、持续发挥标志性带动作用,后续疏解的中央企业按时间节点加快建设,保障中央企业更好融入雄安新区。要持续引导中央企业集聚投资,积极参与智能高效、安全韧性的基础设施投资建设,助力完善配套功能,发挥中央企业产业链优势,加快落地强链补链、具有产业聚集力的重点项目,不断增强辐射带动作用,强化龙头企业牵引力带动力,吸引更多优秀企业落户雄安新区。

我国首个具身智能工程机器人行业标准在成都启动编制

3月24日,中国首个“具身智能工程机器人行业标准”编制工作在四川成都启动。该行业标准预计于今年内完成发布,填补智能工程机器人行业空白,为产品技术评价、安全规范和规模化应用建立统一标准,推动产业从“技术研发”迈向“规则制定”。活动现场,成都人形机器人创新中心也发布了全球首个具身智能工程机器人多模态大模型。

央行召开金融稳定工作会议:推动多渠道加大资本补充力度

近日,中国人民银行召开2026年金融稳定工作会议。会议认为,2025年,中国人民银行金融稳定系统坚决贯彻党中央、国务院决策部署,坚持稳中求进工作总基调,持续提升金融风险监测评估预警质效,有效防范化解重点领域金融风险和外部冲击,不断夯实金融稳定保障机制,持续推动金融领域全面深化改革,有力维护国家金融安全,各项工作取得积极成效。当前,我国金融业运行总体稳健,金融风险持续收敛,金融机构整体健康。

机构论市

中信证券:2026年油运企业利润有望创新高

中信证券研报称,3月20日至24日霍尔木兹海峡通行量2/1/5/7/3艘(2月27日为127艘),其中近3日两条成品油船通过海峡,部分原油轮进出海峡和波斯湾内全过程关闭自身AIS信号导致定位数据缺失,海峡出现“通行能力部分恢复”的初步信号。按照之前推算通过延布、富查伊拉、阿曼港口改道的原油量实现600万~700万桶/天,假设通行量恢复至冲突前40%,考虑红海和美湾需求替换,实际需求缺口将持续缩小至10%以内。

中信建投:软件板块深度回调,寻找错杀的机会

中信建投研报称,当前软件板块的恐慌性无差别杀跌,为基于壁垒深度的分化定价提供了窗口。中信建投建议沿“壁垒攻防属性”进行配置:核心超配“进攻性壁垒”标的,壁垒本身成为AI时代新增长基础的公司;关注“防御→进攻转型”窗口,传统壁垒坚固但需验证AI收入转化的公司。关注OpenAI、Anthropic与咨询公司合作进展,企业软件公司AI定价及ARR增长拐点。

华泰证券:全球碳酸锂有望维持紧平衡供需格局

华泰证券研报认为,中东事件带来的流动性收缩以及风险偏好变化,导致前期锂价震荡偏弱运行。但考虑下半年国内宜春地区以及海外津巴布韦等地区供给扰动风险仍然存在,需求端高油价对电动车以及储能需求预期的提振,2026年若按照中性预期假设(全球新能源汽车销量同比增速10%—15%,储能电芯出货量同比增速50%—60%),全球碳酸锂有望维持紧平衡供需格局。

发布评论

评论