试图用谎言蒙混过关的人,是在用沙子建造房屋。

——泰戈尔《新月集》

引 言

截止目前,2026年证监会已经召开了三场会议,从“资本市场财务造假综合惩防体系跨部门工作推进座谈会”到“2026年系统工作会议”,再到“表彰稽查办案有功集体和个人大会”,均涉及“严格执法和从严监管”。与此同时,近期以来,IPO市场出现井喷式申报和加速上市的迹象。

不难预计,即便2026年出现IPO上市数量大幅增加的情况,“严监管”总基调不会改变,“有棱有角、长牙带刺”的监管态度不会改变。“监管机构试图在向市场传达这样一个信息——允许更多企业上市并不意味着允许‘滥竽充数’和‘蒙混过关’。”一位接近地方证券监管的人士对《奕泽财经》表示。

《奕泽财经》从深交所官网获悉,宁波惠康工业科技股份有限公司(以下简称“惠康科技”)将于1月22日接受上市审核委员会审议。《奕泽财经》从一位投行人士处获悉,在2025年申报深交所主板上市之前,惠康工业已经聘请了中介机构,有意在港交所IPO。“不排除一种可能——在观察到A股IPO回暖的态势之后,惠康科技放弃了港交所而投怀A股。”

图 1 惠康科技IPO进程(来源:深交所)

众所周知,A股IPO在合规性方面要严于港交所,在较短的时间内,从港交所转战A股,惠康科技能否满足A股上市要求呢?

一、采购重合“猫腻” 存代垫成本疑团

上世纪70年代,江浙地区兴起乡镇企业的热潮。浙江省慈溪市周巷镇办起来了一家生产制冷设备的小工厂。由于销路不畅,工厂几近破产。陈启惠与陈娟娟临危受命,承包了该工厂。陈启惠千方百计拿到了来自杭州国企杭州氧气的订单,才让工厂起死回生。

这家工厂就是惠康集团的前身。80年代,该工厂转型生产中央空调主机和其他设备。1994年经过改制,成为惠康实业。陈启惠为惠康实业董事长。2000年左右,惠康实业开拓了面向欧美市场的制冰机业务,并成立公司惠康科技。

陈启惠有三子,均顺利接班。

大儿子陈越鹏接手了惠康科技,惠康科技以制冰机为主业;二子陈越增掌管惠康实业,主业为特种空调、工程空调;三子为陈越孟,是国内知名创投机构浙商创投的创始人。公开资料显示,浙商创投累计投资企业市值高达8000亿元以上。

此次意图登陆深交所主板的企业为惠康科技,实控人为陈越鹏,即是陈启惠的大儿子。《招股书》显示,陈越鹏持有惠康科技38.24%的股份,担任公司董事长和总经理。

《奕泽财经》注意到,惠康实业注册资本6043万元,法人陈越增名下拥有21家企业;而浙商创投管理基金规模超过620亿元,投资领域遍布科技、消费、信息。

图 2 惠康实业(来源:惠康实业官网)

此番陈越鹏掌管的惠康科技上市,是否有来自兄弟的“助力”呢?

《奕泽财经》注意到惠康科技在采购上的“诡秘”。

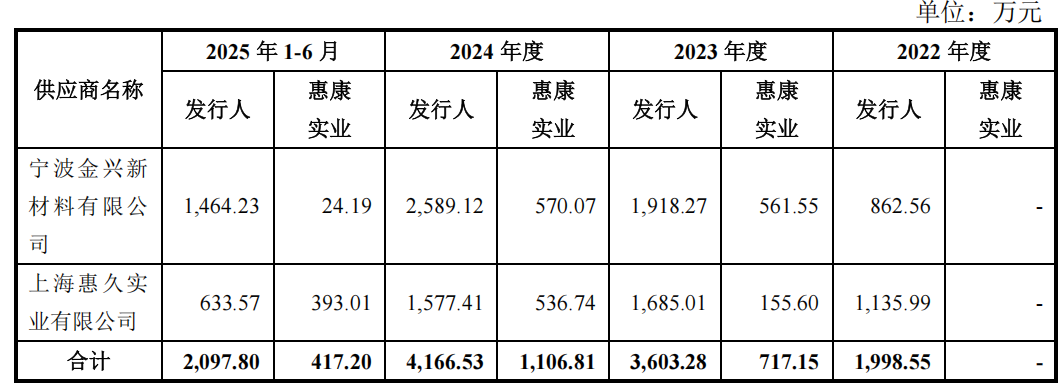

其一,惠康科技与惠康实业供应商大面积重合。

回复文件显示,惠康科技与惠康实业的供应商存在重叠。粗略统计,2022年至2024年,惠康科技年均向重叠供应商采购金额在8000万元以上,占到了惠康科技营业成本的4%左右;而惠康实业向重叠供应商采购金额年均在3800万元以上,占到营业成本接近20%。其中,惠康科技与惠康实业均向宁波金兴新材料有限公司和上海惠久实业有限公司年采购金额超过500万元。

图 3 惠康科技与惠康实业存在供应商重叠(来源:回复文件)

图 3 惠康科技与惠康实业存在供应商重叠(来源:回复文件)

对此,疑问是——惠康实业是否向供应商输送利益,以“协助”惠康科技降低采购成本,“助力”惠康科技上市呢?

其二,惠康科技供应商与浙商创投存在合作关系。

瑞益电子为惠康科技的第一大供应商,2024年,瑞益电子向惠康科技销售额高达4.6亿元。《奕泽财经》注意到,瑞益电子法定代表人为张瑞依,但是大股东为张忠立。张忠立为上市公司兴瑞电子的一致行动人,兴瑞电子的实控人为张忠良,也是张忠立的哥哥。

公开资料显示,2023年,慈溪市成立了专精特新产业联结基金,该基金由浙商创投牵头成立,参与投资的包括兴瑞电子。

对此,疑问是——浙商创投是否在惠康科技与供应商之间“牵线搭桥”?有无存在利益输送,进而“助力”惠康科技上市呢?

图 4 慈溪成立专精特新产业基金(来源:慈溪官微)

图 4 慈溪成立专精特新产业基金(来源:慈溪官微)

简言之,“大哥”掌控的惠康科技A股上市,是否有来自二弟和三弟的“帮助”?他们的“帮助方式”均指向了惠康科技的供应商。

交易所以及市场之所以提出对惠康科技供应商的质疑,主要原因在于惠康科技多个供应商诡异地注销和新设。

例如,主要供应商在IPO初期设立。

瑞益电子为惠康科技第一大供应商,但是该公司成立于2020 年7月;而杰成电子成立于2008年,为惠康科技2022年第五大供应商。根据回复文件的说明,这两家公司均承接恒兴电子和科海电子的业务。在业务承接完成之后,科海电子于2023年注销,同一时间注销的还有杰成电子控制下的慈溪市民明电子厂。

同时,《奕泽财经》还注意到,惠康实业实控人陈越增名下多家企业在惠康科技IPO前夕进行了注销,宁波世纪惠康科技有限公司在2022年注销、杭州惠高贸易有限公司在2023年注销、浙江惠康空调销售有限公司在2019年注销。

一方面,惠康科技的供应商在IPO前夕“更换主体”,另一方面,兄弟公司惠康实业多家外贸公司在IPO前夕注销,是否为了掩盖兄弟公司为发行人代垫成本的“猫腻”呢?

对于这样的疑问,回复文件通过比对采购单价试图证明采购公允性以及证实无代垫成本。但是,惠康实业与惠康科技深厚的渊源以及业务相关性、浙商创投巨大的资本运筹力量,或可能使得代垫成本更为隐秘,这反而加深了投资者对惠康科技采购真实性的怀疑。

《奕泽财经》还注意到,根据《甬商》杂志2018年甬商财富排名,惠康科技第一大供应商张忠良家族财富排名为54位,财富总值19.1亿元,而惠康集团陈启惠家族排名45位置,财富总值25.7亿元。

二、新增客户“猫腻” 收入真实性待考

国人热衷于“喝热水”,而欧美国家则青睐“可乐加冰”。惠康科技瞄准的正是这一市场。

《招股书》显示,2024年,惠康科技销售制冰机取得收入25.7亿元,占全年销售收入的81%。而该年,惠康科技69%的收入来自境外销售。《招股书》也显示,惠康科技的生产模式分为两种,分别为代工模式(ODM)和自主品牌模式,ODM模式取得收入在8成以上。

图 5 惠康科技主打产品制冰机(来源:天猫)

故此,惠康科技的主要客户均为欧美老牌的品牌商或者经销商,它们主要向沃尔玛、好市多等商超供货。如惠康科技第一大客户Curtis,成立于1990年,是领先的家电企业伊莱克斯授权品牌;还例如大客户CNA,成立于1992年,是美国家居领军企业,还如第二大客户ROWAN,是宁波跨境电商头部企业。2022年至2024年,惠康科技向前五大客户销售额占到全年销售的59%、59%和64%,客户集中度较高。

图 6 惠康科技主要客户(来源:招股书)

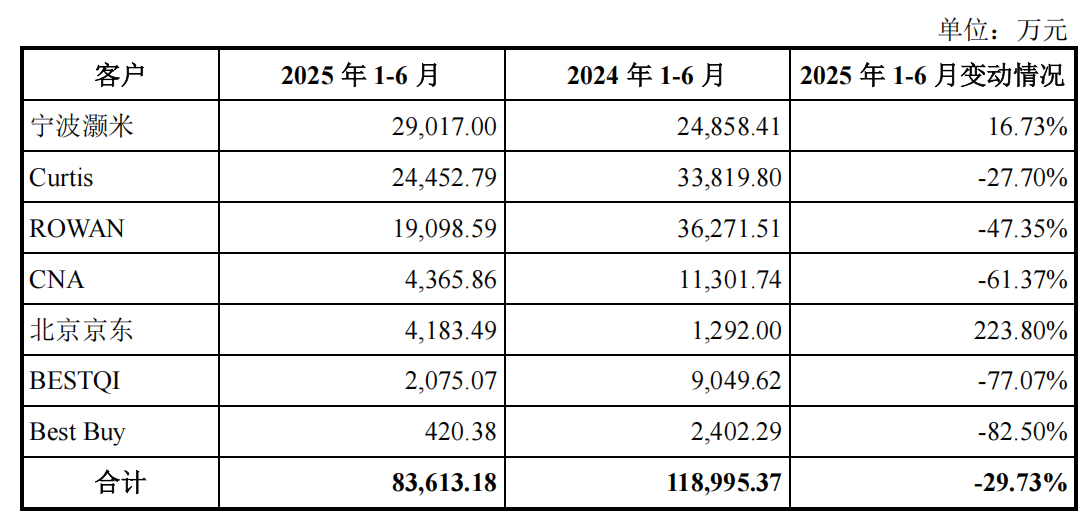

在一众老牌、大牌主要客户之中,宁波灏米引起了《奕泽财经》的注意。

《招股书》显示,宁波灏米2023年进入惠康科技前五大客户名单,当年对其销售金额仅有1.3亿元,2024年跃升至4.2亿元,2025年仅上半年对其销售2.9亿元,占到了半年销售收入的20%多。

《奕泽财经》查询到,宁波灏米信息科技有限公司成立于2020年,实际控制人为沈鹏,是一家跨境电商公司。回复文件显示,宁波灏米的实控人原本任职于宁波锦灏集团,后离职创办宁波灏米,承接了宁波锦灏集团的业务。

图 7 宁波灏米的实控人沈鹏(来源:亿邦动力网)

关于惠康科技重要客户宁波灏米,《奕泽财经》提出如下疑点:

第一,宁波灏米信息为何短期内大量采购?低价走量能否持续?

宁波灏米成立于2020年,短短两年之后的2023年即成为惠康科技第四大客户,当年采购金额1.3亿元,次年即达到4.2亿元,一年翻了3倍多。2025年上半年更是跃升为第一大客户,采购金额2.9亿元。同样为宁波头部跨境电商,ROWAN的2024年采购金额与2023年基本持平。

根据宁波灏米创始人沈鹏公开采访内容,宁波灏米这一品牌几乎等同于制冰机。即,宁波灏米是依托从线上向欧美销售惠康科技的制冰机“发家”的。

《奕泽财经》注意到,宁波灏米之所以能够快速崛起成为了跨境电商“黑马”,与惠康科技授予其“最惠国待遇”有关。

2025年上半年,惠康科技对宁波灏米的“优惠”最为明显。

回复文件显示,2025年上半年,由于受到美国加关税的影响,主要大客户采购金额均出现下降,CNA、BESTQI等大客户采购同比下降在50%以上,而宁波灏米成为采购金额增长的“独苗”。2024年上半年,宁波灏米采购金额为2.4亿元,2025年上半年为2.9亿元,增长16%。

图 8 只有宁波灏米在2025年上半年采购额增加(来源:回复文件)

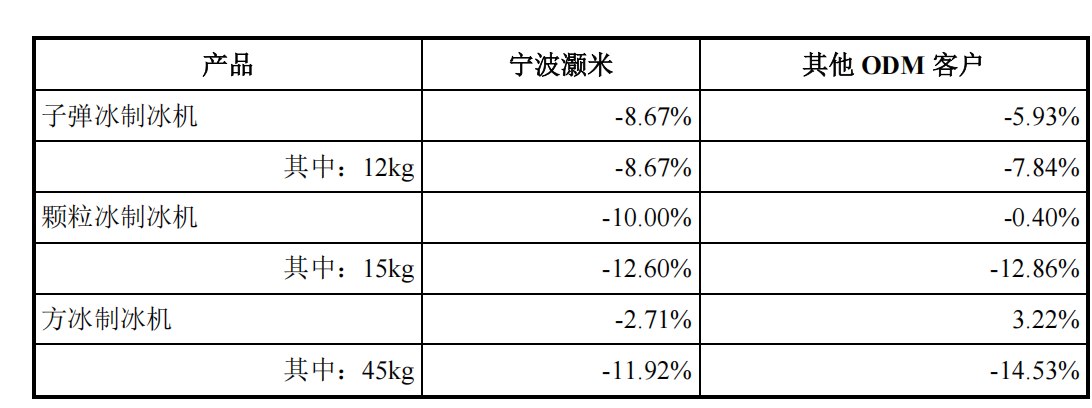

在惠康科技上市关键节点,大客户宁波灏米如此“给力”,惠康科技自然也“报之以李”。《奕泽财经》注意到,宁波灏米半年采购金额过亿元颗粒冰制冰机,惠康科技直接降价10%,而其他ODM客户则维持原价不变。

图 9 对宁波灏米大幅降价(来源:回复文件)

即,惠康科技以超低价向宁波灏米销售,以“低价走量”推高收入,如此模式是否能够持续?是否会出现公司业绩“上市即变脸”?如若如此,则会损害A股广大中小投资者利益。

第二,宁波灏米信息为何委托第三方采购?是否输送利益?

《奕泽财经》注意到,宁波灏米承接了宁波锦灏集团的跨境电商业务,开始从事制冰机跨境电商,而沈鹏是该业务的主导者。《奕泽财经》打探到,宁波锦灏集团是宁波地区一家老牌的进出口贸易公司,最早成立于2003年,2016年就开始从事跨境电商。

宁波锦灏怎能愿意沈鹏将一块“肥肉”从自己口中抢去?

《招股书》显示,宁波灏米在自己采购惠康科技产品的同时,还委托第三方公司南京米链跨境电商有限公司代为采购。

此种操作颇为蹊跷——宁波灏米自身就是跨境电商,为何还要委托第三方跨境电商进行采购呢?《奕泽财经》调查到,南京米链跨境电商有限公司成立于2021年,实控人为唐军仁,宁波锦灏集团的实控人为唐新高。两家公司实控人不仅姓氏相同,还存在较为直接的股权关联关系。

由此而产生的疑问是——宁波灏米委托南京米链进行采购,是否是在“回报老东家”,通过“代采”的方式向宁波锦灏集团输送利益?而这样的采购模式,对惠康科技而言,销售是否真实?价格是否公允呢?

第三,宁波灏米信息为何支付货款出现逾期?是否提前确认?

《招股书》显示,惠康科技应收账款账面余额分别为2.1亿元,4.8亿元、4.8亿元以及6.2亿元,占营业收入的比例分别为 11%、19%、15%、45%。《奕泽财经》注意到,惠康科技的应收账款前五名客户与销售大客户基本匹配,但是,跨境电商客户宁波灏米和ROWAN却出现应收账款逾期情况。2024年逾期金额高达2亿元以上。

“作为大客户,且是长期客户,出现应收账款逾期颇为罕见,极有可能存在双方在收入确认方面存在差异化理解,进而导致账期内客户未能及时付款。”一位从事财务工作的人士向《奕泽财经》分析道。

也就是说,极有可能,包括宁波灏米在内的跨境电商客户,惠康科技对其或提前确认收入,进而导致对方多次出现逾期。如果如此,这影响了惠康科技收入的真实性。

《奕泽财经》观察到,市场除过对跨境电商宁波灏米大客户销售真实性存疑之外,对大客户北京京东的采购也存在疑虑。根据回复文件说明,惠康科技曾在京东开店,后转为京东采购的自营模式,交易所和市场疑虑在于——在这种转换过程中,收入确认方式是否出现变化,进而质疑向京东销售的真实性。

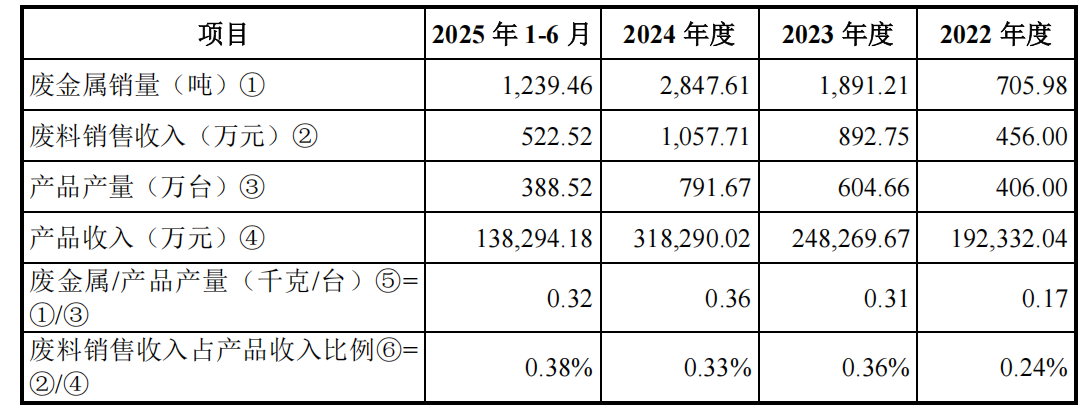

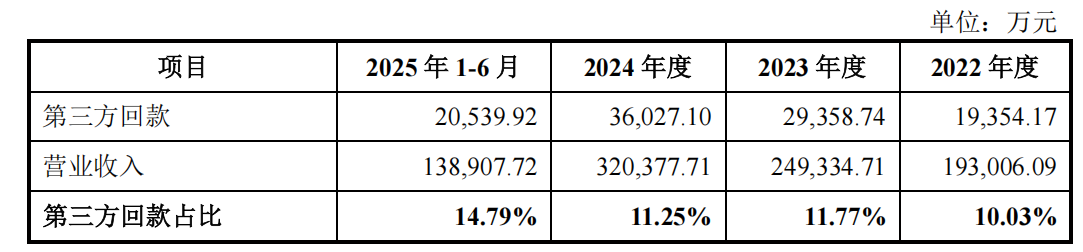

另外,从数据指标上看,惠康科技废料率以及第三方回款两项指标上存在异常。

回复文件显示,2022年废料销售收入占产品收入比例0.24%,2023年比例为0.36%,2024年仅为0.33%,出现了下降。也是从2023年开始,惠康科技销售收入开始大幅增加。产品收入大增而产生的残次品并未同比例增加,要么存在技术升级,要么销售掺有水分。

图 10 收入增加则废料却占比降低(来源:回复文件)

回复文件还显示,惠康科技存在较大比例的第三方回款,第三方回款比例占比均超过当期10%以上。第三方回款往往增加对销售收入真实性的怀疑。

图 11 第三方回款占比较高(来源:招股书)

《奕泽财经》注意到,惠康科技对欧美贸易,以制冰机作为大单品,而近期在北交所IPO的信胜科技则是对南亚贸易,以电脑刺绣机为大单品,信胜科技同样存在超过15%的第三方回款,1月16日,信胜科技被北交所“暂缓审议”。惠康科技是否步信胜科技的后尘呢?

图 12 信胜科技IPO被北交所暂缓审议(来源:北交所)

三、资金占用“猫腻” 公众投资利益难保

惠康科技可以说是陈启惠和陈越鹏一手打造起来的制冰机细分领域龙头企业。但是,与江浙地区其他家族IPO企业不同,实际控制人在本次上市之后仅持有28.68%的股权,这一持股比例可能在企业上市之后引发控制危机。而《招股书》显示,惠康有限成立之时,惠康集团持有75%的大比例股份。

不难看出,陈越鹏从惠康科技IPO开始,就开始大股权稀释以及套现之旅。

《奕泽财经》统计,在惠康科技IPO期间,在此期间,公司经历了3次股权转让、2次增资及1次股份制改制。

2022年4月至6月,长兴汇鹏、惠康集团、惠康有限、陈越鹏、陈启惠等分别与长兴国悦君安等签署多份《股权转让协议》。同时,惠康集团分别向燕创姚商、燕创象商、燕园姚商转让103.5974万元注册资本、82.8779万元注册资本、62.1584万元注册资本,转让价款分别为1666.67万元、1333.33万元、1000万元。

2023年11月、12月,惠康集团、惠康科技、陈越鹏等又与受让方签署《股份转让协议》。惠康集团向德清数智、杭州数智等6家受让方合计转让729.2659万元注册资本,转让价格为19.77元/注册资本,转让价款合计约为1.44亿元。长兴弘鹏则向南京祥仲、苏州祥仲合计转让231.6578万元注册资本,转让价款合计为4580.54万元。

2024年12月,惠康科技发生报告期内第三次股权转让。宁波商创向苏州祥仲等6名受让方转让308.9278万元注册资本,转让价格19.77元/注册资本,转让价款合计为6108.39万元。浙潇岭峰和宁波通耀以同样的价格分别向受让方转让55.9427万元注册资本、1.8648万元注册资本,转让价款分别为1106.16万元、36.87万元。

在如上交易过程中,惠康科技的实际控制人陈氏家族套现约5.61亿元。

而根据《招股书》披露,在IPO期间,惠康科技还进行了两次分红,两次分红合计2.09亿元,实际控制人至少分红金额在6000万元以上。另外,惠康科技2024年实现净利润4.42亿元;截止2025年上半年末,惠康科技手持现金和现金等价物10.3亿元。

可以说,惠康科技是一头“现金奶牛”,不仅为股东和实控人创造了大量财富,并且还能持续产生现金。

不过,《奕泽财经》观察到两点:

其一,2025年上半年,惠康科技经营现金流净额仅有1101万元。

年营收超过30亿元的“巨兽”,半年过去,经营活动资金仅剩千万,这是否意味着惠康科技可能面临资金中短期紧张的局面?

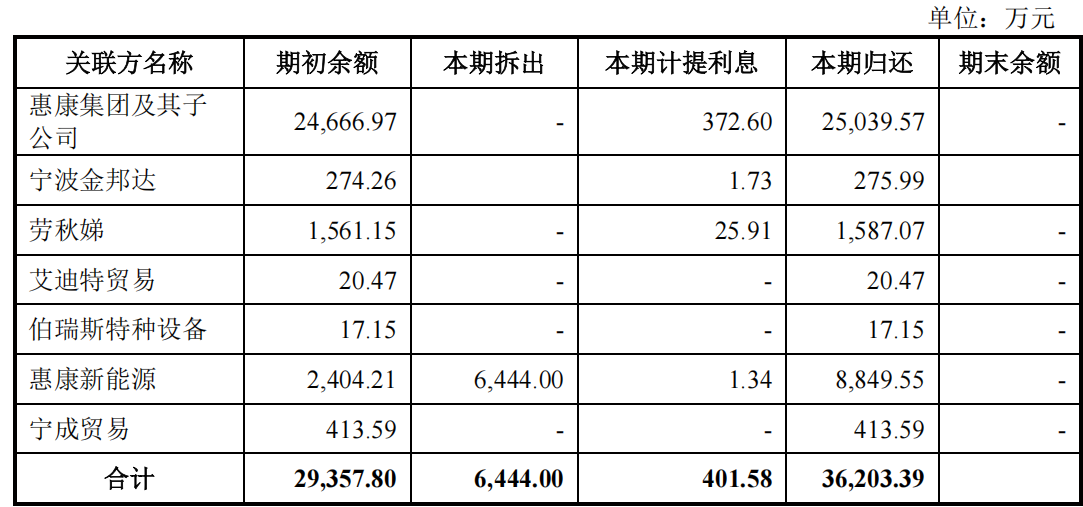

其二,在报告期内,控股股东惠康集团存在占用惠康科技大额资金的情形。

2022年年末,惠康集团向惠康科技借入资金余额达2.4亿元,惠康新能源当期从惠康科技借入资金达8849万元。也就是说,控股股东将惠康科技作为“血站”已成惯性。未来,惠康科技上市之后,控股股东是否还会从上市公司抽离资金呢?

图 13 关联方占用资金情况(来源:招股书)

更大的疑问在于——惠康集团和实控人陈越鹏已经从惠康科技股权出让和公司分红中酌取了大量资金,为何还需要从惠康科技拆入资金呢?

《奕泽财经》注意到,惠康集团涉足领域颇多,重点涉足了房地产和新能源光伏领域,而这两大领域均为“吞金巨兽”,需要大量的资金投入。而过去两年,房地产衰落、光伏新能源式微,这就需要惠康集团持续为期输血,而惠康科技则成为重要“血站”。

图 14 惠康集团深度涉足地产和新能源(来源:爱企查)

“这也就解释了为何惠康科技急于上市,本已打算港股上市,一旦瞅见A股回暖,马上转战A股市场。”一位投资者对《奕泽财经》留言道。

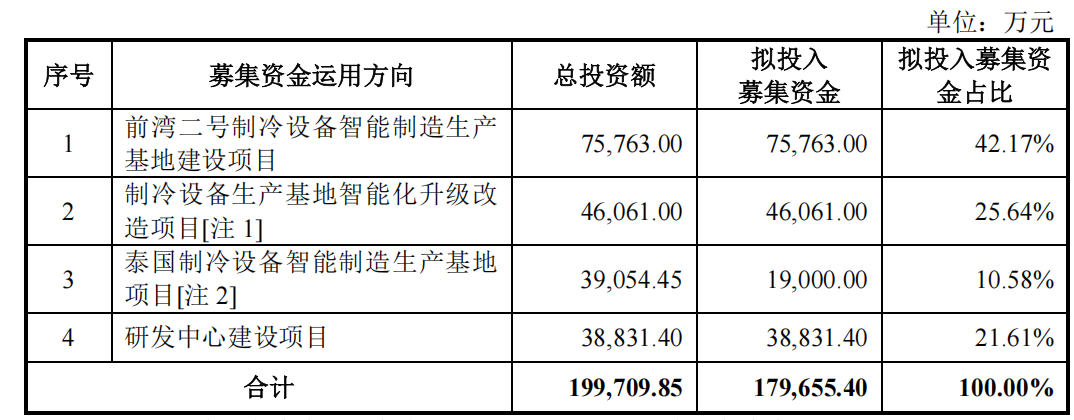

在《奕泽财经》看来,控股股东的急于变现和资金需求,给惠康科技此次IPO募集资金的必要性和合理性,蒙上了阴影。《招股书》显示,此次惠康科技IPO上市,计划募集资金约17.97亿元,共投向4个项目。

图 15 惠康科技募投项目(来源:招股书)

惠康科技上市之后,是否会出现控股股东占用资金乃至挪用资金的问题,引得监管者警觉和投资者关注。

而一个“注脚”,让这一疑虑更重。

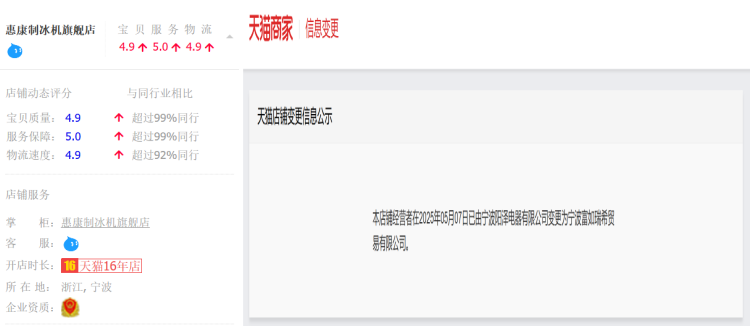

《奕泽财经》发现,惠康科技存在自主品牌线上经营模式。为此,惠康科技在天猫开设有“惠康电器旗舰店”“惠康制冰机旗舰店”等。其中,值得注意的是“惠康制冰机旗舰店”。

这是一家16年的天猫老店。但是,该店在2025年之前,运营主体为宁波阳泽电器有限公司,2025年才变更为宁波富如瑞希贸易有限公司。两家公司虽然都为惠康科技全资子公司,但是,后者可谓是“亲儿子”,而宁波阳泽电器是在2021年才从宁波惠康新能源科技有限公司转给惠康科技的。

也就是说,“惠康制冰机旗舰店”超过10年的店铺运营收入全部归为宁波惠康新能源科技而非惠康科技。

图 16 “惠康制冰机旗舰店”变更主体(来源:天猫)

图 17 宁波阳泽电器原本属于惠康新能源科技(来源:爱企查)

窥斑见豹,惠康集团以及关联方对惠康科技的资产、资金占用,可谓“毫不客气”。

由此视之,未来关联方占用惠康科技资产和资金的风险,将还会存在,甚至发生。

结 语

多位证券观察人士向《奕泽财经》表示,“主动作为”是本届证券监管机构工作特点之一,“守底线”和“控总体”是两大“作为”方向。“过去一年严打财务造假以及近期稳定股市、防止大起大落,就体现了监管机构的主动作为。”一位观察人士对《奕泽财经》表示。

所以,对于存在虚假的IPO项目,监管机构不会因为增加IPO数量的考虑而“放一马”,势必会认真对待和严格执法。惠康科技结果如何呢?《奕泽财经》将会持续跟踪。

发布评论

评论