图源:网络丨侵删

深陷泥潭近三年的旭辉,近日迎来重组获批的好消息。

6月27日,旭辉发布公告称,公司境外债务重组计划已获法院批准,本次重组预计将削减境外债务约52.7亿美元,约合379亿元人民币,占其境外债务总额的66%。

从2022年宣布停止向4.14美元的美元债券的债权人兑付本息,被确认暴雷近3年,旭辉终于迎来一丝曙光,然而从最新的财报数据来看,旭辉债务依然持续高企,负债累累。

01

重组终获批 削减境外债务约52.7亿美元

6月27日,旭辉集团发布公告显示,公司境外债务重组计划已于6月26日获得法院批准,计划生效日期已于6月27日正式落实。

实际上,旭辉暴雷时便进入境外债务重组进程中,和债权人沟通长达近三年,如今终于获得债权人支持。

据悉,在6月3日举行的债权人会议上,共有1250名持有总额79.33亿美元的计划债权人参与,其中1236名持有总额73.51亿美元的债权人投票赞成重组计划,赞成比例高达92.66%。

重组方案基于"短端削债,中端转股,长端保本降息"的框架,提供了九种选项供债权人选择,包括短年期票据、短年期贷款、强制可转债、中年期票据+强制可转债、长年期票据等。

其中,最受关注的是债转股选项(2A/2B),2A选项为90%旧债规模转换为4年期零息强制可转债,2B选项则为60%旧债规模转换为可转债加上30%的新中期票据。

此前,旭辉CFO杨欣在5月12日的债权人说明会上表示,债转股选项具有多重优势:股票流动性优于有息债务且具价值想象空间;可优化公司资本结构;同时赋予债权人灵活退出通道及未来增值机会。

上海易居房地产研究院副院长严跃进针对此次旭辉债券获重组表示,从行业的角度看,旭辉的债务重组值得深入研究,一方面其重组推进速度较快,说明债务重组的效率正在提高,效果积极显现;另一方面,当前相关政策支持力度大,市场反馈积极,从企业层面看,销售数据预期向好,对债务的处置有着积极的作用。

02

信用债规模将缩50%以上 未来转向轻资产

境外债务得以重组,境外债务的调整也在持续进行中。

据了解,旭辉正对PR旭辉01、H20旭辉2、PR旭辉03等七只公司债券进行重组,涉及本金额约100.6亿元。6月16日公布的境内公司债重组方案提供了四个选项:现金选项、股票经济收益权选项、以资抵债选项和一般债权选项。

杨欣透露,境外重组的主流选项是债转股,而境内重组的主流选项则是以资抵债。预计,在完成境内外债务重组后,旭辉的信用债规模将缩减50%以上至300亿元以内,存量信用债务的久期将延展至9-10年,利率也将下调至公司经营发展可承受的水平。

董事局主席林中在债权人说明会上表示,完成境内外信用债重组是公司"活下来的前提之一"。同时,他对外表示旭辉未来五阶段发展路径:1、过债务重组修复资产负债表;2、逐步修复信用;3、经营留存资金审慎拓展;4、新发展模型下恢复盈利;5、最终恢复分红。

完成资产重组后,旭辉也将调整业务模式,转向"低负债、轻资产、高质量"的发展路径,聚焦"收租、自营开发业务、房地产资管业务"三大核心板块。对此,说明会中,林总还专门提及,旭辉将学习美式开发商经验,向铁狮门、黑石方向发展,通过资管双GP模式实现风险隔离。

林中透露,旭辉的长远计划是逐步向轻资产业务模式转型,使其能够保留核心资源及能力,以度过中国房地产开发行业的深度调整周期。

03

轻资产业务发展迅速但资金依然是大问题

可能是过往太过顺遂,旭辉业务主要还是在地产开发层面,代建业务在暴雷前1年才成立,但当时也并没有特别重视,直到2022年旭辉濒临暴雷,旭辉建管才正式规模化运作,甚至对商业与代建业务拓展寄予了较高的期望。

旭辉代建业务先是把商管业务进行整合,其次,不断调整人员构成,把地产板块人员拉入代建板块。

其中原旭辉地产广州事业部总经理刘煜为旭辉建管高级副总裁兼业务发展部负责人;曾任职旭辉江苏区域副总裁及广西事业部总经理胡翔为旭辉建管副总经理;建管的营销管理部负责人为原上海区域副总裁王正。

同时,为大力拓展全国各地的代建业务,每个地区的相应高管也兼任了代建职位。如旭辉集团东南区域集团副总裁兼东南区域集团营销中心总经理、杭州公司总经理王淼,兼旭辉建管浙江公司总经理;旭辉集团华南区域集团助理总裁李业宏,兼任旭辉建管华南公司总经理等。

在代建的赛道,旭辉充分调动内部人员架构,不难看出旭辉轻资产赛道的重视。也让旭辉代建在成立2年多的时间内,建管累计管理项目超过百个,分部全国四个多个城市。

有专业人士点评,旭辉能在短时间内签约多个代建项目除旭辉此前的品牌影响力外,更重要是的是和旭辉集团各地的高端息息相关,这些高管利用自身人脉资源,不断为旭辉拉来合作伙伴。

目前的数据看起来旭辉的轻资产赛道发展较为顺利,但实际上背后依然存在不少问题。

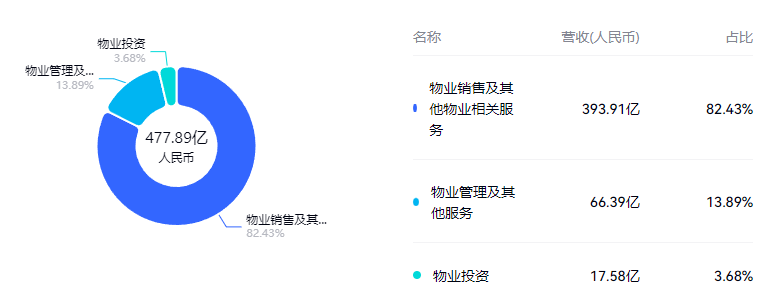

根据旭辉2024年年报数据,物业销售及其他物业相关服务依然是旭辉业务大头,占比82.43%。旭辉要想从建管业务层面完成自救和转型,或许还有很长一段路要走。

此前有媒体报道,旭辉建管内部人员曾透露,旭辉因为暴雷原因,资金极度紧张,作为代建方,有些土地方要求代建公司带资入场,而这恰恰是旭辉的软肋。如果旭辉不能提供资金,则需要找到合适的资方,如此一来旭辉的身份也从乙方变成了丙方。作为丙方,话语权相对较弱,如何把控工程质量等问题又为其埋下隐患。

4月30日,旭辉发布2024年度报告,期内公司实现合同销售金额336.8亿元,已确认收入为477.89亿元,股东权益应占净亏损为约70.76亿元。

期末,旭辉尚未偿还债务总额约866.54亿元,包括银行及其他借款约435.27亿元、账面值约为127.11亿元的境内公司债券及中期票据、账面值约为13.11亿元的境外可换股债券及账面值约为291.05亿元的境外优先票据。

账面来看,旭辉债务依然持续高企。

目前地产寒冬仍在持续,大环境持续恶化,旭辉本就负重前行,债务重组短期内看到曙光,但长期来看依然取决于销售复苏进度和资产盘活效率,长期更需要验证旭辉商业运营和代建业务的可持续性增长。是否能真走出泥潭,一切未可知。

上海易居房地产研究院副院长严跃进分析目前旭辉的情况认为,旭辉自救有一定可能性翻身。虽面临债务重、销售下滑、融资受限等困境,但相比其他企业,旭辉的基本面要好很多。

同时,通过积极处置优质资产可快速回笼资金缓解债务压力,若能与债权人顺利达成债务重组方案,延长还款期限、降低利息等,也能减轻短期偿债负担。

目前类似企业的销售状况也总体积极改善,后续若是销售方面持续发力,加快企业资金回笼加快,那么旭辉有望凭借自身品牌和运营能力逐步修复财务状况,实现翻身。

发布评论

评论