图源:文轩图库

6年时间,信用卡从未逾期,却被扣1.2万的利息。近日,广发银行因为用户的爆料而深陷信任危机。

公开信息显示,广发银行成立于1988年,前身为广东发展银行,是国内首批组建的全国性股份制商业银行之一。

2016年8月,广发银行成为中国人寿集团成员单位。

截至2024年末,广发银行前十大股东持股占比90.043%。其中,中国人寿持股43.686%,中信信托持股比例14.137%,国网英大国际控股集团、江西省交通投资、财政部、中航投资、广州城投集团等,分别持股8.919%、8.184%、5.218%、3.499%、3.414%。

20年前,广发银行率先发行广发人民币VISA信用卡,这也是国内首张符合国际标准的信用卡。作为曾经的王牌业务,目前广发银行的信用卡优势已逐步消退,取而代之的是不良率、投诉量攀升。上半年频繁爆出的上百万罚单也将广发银行内部管理混乱等问题暴露无遗。

01

投诉不断

近日,有网友向媒体爆料称,自己的广发银行信用卡一直是在还款日当天全额还款,从未逾期,也没有使用过分期或者最低还款,但在今年3月却发现一笔“消费利息”。

最终翻查账单发现,从2018年12月至今6年多的时间内,一共被收取约1.2万元的利息。

针对网友的爆料,广发银行信用卡中心工作人员解释,假设还款日为每月7日,在7日当天23:00前还款,正常情况下是8日到账,不会产生利息。23:00后还款就会导致9日才能到账,会产生违约金和消费利息。

截至7月22日,黑猫投诉平台中,有关广发银行的投诉词条大约13654条。其中大量投诉和信用卡扣款和捏造利息金额有关。

根据广发银行2024年年报,去年共接收监管转办投诉15531件,其中信用卡类投诉高达13419件,占比86.4%。

除有关信用卡投诉外,今年6月,上海一用户也向媒体投诉遭遇广发银行信用卡业务人员严重误导性推销。

2024年12月30日业务经理向他推销一款贷款产品,表示“随借随还,1.7折超低利率、提前还款0违约金”。

于是该用户最终办理了11000元财智金分期业务,正常分期还款到今年5月初。提前结清债务后,手机却显示有261.25元的提前还款违约金入账。

随后该人士多次向广发信用卡服务进行维权,最终广发银行在承诺的处理期限内未作有效答复,又导致产生逾期违约金472.55元及不明消费利息130.83元。

用户继续在向金融消费者权益保护平台投诉后,该事件后续还产生一系列滑稽行为。

和银行签订603.38元的费用减免确认书后,经理随后反悔,称减免费用未申请下来,提出以小礼品作为替代解决方案。后续沟通中,该经理又以“未按时还款”为由拒绝退还逾期违约金和利息,仅愿提供四件套礼品作为补偿。

广发银行的种种行为在某不愿具名的金融行业专业人事看来,广发银行内部存在管理混乱和人员管理机制不到位的情况,银行客户经理面对业绩压力出现吹嘘夸大等行为去促进合作,长此以往下去对银行的信誉度损害极大。

而广发银行客户爆出的问题绝不是个案,在广发银行内部,因管理混乱而频繁收到有关部分处罚。

02

一天领2张罚单

上半年被罚款500万

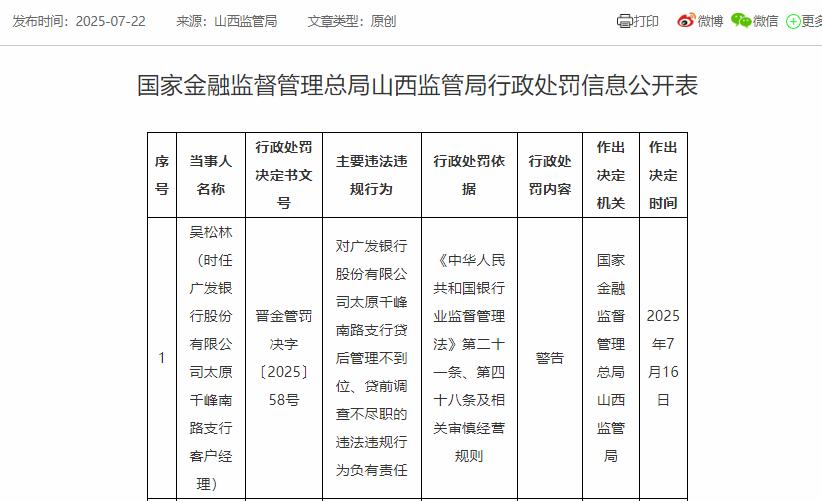

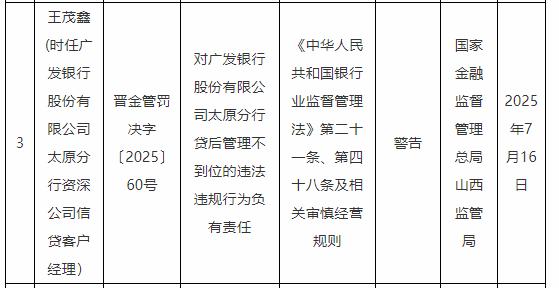

7月22日,据国家金融监管总局官网消息显示,广发银行一天内连领两张罚单,合计被罚款90万元。

具体为广发银行太原分行因贷后管理不到位,被罚款30万元。时任广发银行太原分行资深公司信贷客户经理王茂鑫对此违规行为负有责任,被警告。

广发银行太原千峰南路支行因贷后管理不到位、贷前调查不尽职等2项违规,被罚款60万元。时任广发银行太原千峰南路支行客户经理吴松林对上述违规行为负有责任,被警告。

对于广发银行出现的罚款现象,今年已多次上演。今年上半年,广发银行已经多次被罚,涉及罚款金额500万元。具体来看:

- 1.广发银行郑州经济技术开发区支行因贷前调查不尽职,对资料审核不严,被河南金融监管局罚款20万元;

- 2.广发银行郑州农业路支行因贷后管理不到位,贷款转存银行承兑汇票保证金以及银行承兑汇票贸易背景审查不到位,贴现资金回流出票人,被河南金融监管局罚款60万元;

- 3.广发银行郑州郑东新区支行因流动资金贷款被关联方挪用以及流动资金贷款违规用于项目垫资建设,被河南金融监管局罚款60万元;

- 4.广发银行郑州航海东路支行因贷后管理不到位,贷款资金被挪用,被河南金融监管局罚款30万元;

- 5.广发银行郑州自贸区支行因贷后管理不到位,贷款转存银行承兑汇票保证金,被河南金融监管局罚款30万元;

- 6.广发银行郑州高新技术开发区支行因贷后管理不到位,贷款资金被挪用,被河南金融监管局罚款40万元。

- 7.广发银行郑州郑花路支行因办理无真实贸易背景的银行承兑汇票业务,虚增存贷款,被河南金融监管局罚款30万元;

- 8.广发银行郑州南阳路支行因贷前调查不尽职,对资料审核不严,被河南金融监管局罚款20万元;

- 9.广发银行郑州郑汴路支行因贷后管理不到位,贷款转存银行承兑汇票保证金,被河南金融监管局罚款30万元;

- 10.广发银行郑州中原福塔支行因办理无真实贸易背景的银行承兑汇票业务,虚增存贷款,被河南金融监管局罚款180万元。

从这些罚单所指向的违法违规事项可以明显看出,广发银行在信贷业务的关键流程把控上存在着严重的疏忽与失职,暴露出其内部管理体系的诸多漏洞。管理混乱也直接导致广发银行近年来业绩持续疲软,多条线经营压力增大。

03

17年来首次净利双降

根据广发银行披露的2024年度报告,截至2024年末,该行信用卡透支规模为3928.46亿元,较上年末减少320.33亿元,降幅约为7.5%,占个人贷款的比例也已缩水至18.44%。同时,该行信用卡透支不良率大幅提升至2.19%,近年来首次突破2%。

作为广发银行曾经的王牌业务,从如今的数据来看,进入了余额下降不良率反升的困境。

再来看广发银行去年的成绩单,年报显示2024年,广发银行实现营业收入692.37亿元,较上年减少4.42亿元,同比下降0.63%。净利润152.84亿元,较上年减少7.34亿元,同比下降4.58%。

2024年,广发银行实现利息净收入496.51亿元,同比减少14.17亿元,降幅2.78%。该行个人贷款利息收入460.26亿元,同比减少71.79亿元,降幅达到13.49%。报告期内,广发银行净利息收益率、净利差分别由2023年的1.6%、1.46%减少至1.54%、1.4%,净息差压力增大。

除外,2024年广发银行中间业务也明显收缩,全年共实现手续费及佣金净收入109.74亿元,同比减少8.8亿元,降幅7.43%。

广发银行至今已有37年发展历史,是目前国内少有的没有选择上市的股份制商业银行,2024年也是17年以来首次出现净利双降的局面。和同一时段发展起来的兴业银行相比,广发银行的成绩明显掉队很多。

根据兴业银行2024年年报,全年实现营业收入收入2122.26亿元、归母净利润772.05亿元,同比增长0.66%、0.12%。截至2025年3月末,兴业银行资产规模已达到10.63万亿元。而截止到2024年底,广发银行的资产规模才仅3.64万亿元。

面对掉队的业绩,今年年初广发银行召开的2025年工作会议中提出6项重点工作。包括提升营收;降本提效;深化信用卡改革转型;加大重点领域风险化解,提高不良资产清收质效;以及重塑内控合规体系,增强“三道防线”作用等。

然而,现实来看,广发银行要面对的问题还不仅仅是改变业绩承压的困境。还有人事变动带来的挑战。

04

人事变动带来的挑战

今年上半年广发银行内部频繁出现人事问题。

3月11日,广发银行发布公告称,董事会于2025年3月10日收到辞任函,白涛因工作变动辞去该行董事长、董事职务,该辞任于同日起生效。广发银行董事会对白涛在任职期间为该行做出的贡献表示衷心感谢。

2个多月后,广发银行再次发布公告,国家金融监管总局已核准蔡希良担任该行董事、董事长的任职资格,其任职自2025年5月23日起生效。

自2016年中国人寿集团入主之后,广发银行董事长一职均由中国人寿集团董事长兼任。如中国人寿集团董事长杨明生、王滨、白涛,都兼任过广发银行董事长。上任不久的蔡希良于2024年8月升任中国人寿集团党委书记、11月获批出任董事长。

6月25日,金融监管总局发布批复信息,张恺广发银行副行长的任职资格获核准。官网履历显示,张恺现任广发银行党委委员、副行长兼总行公司金融部总经理。至此,广发银行“一正四副”的高 管架构落定。

同时,广发银行还批复最新的中层人事变动情况,涉及10余家直属分行副行长、纪委书记等。涉及区域西安、福州、乌鲁木齐、武汉、上海、合肥、天津、珠海等城市分行,跨越大半个中国,涉及多个重点城市分行重要职位。

截至2024年末,广发银行在国内27个省(自治区、直辖市)、116个地级及以上城市和香港、澳门特别行政区设立直属分行49家,信用卡中心和资金营运中心两家专营机构以及全资子公司广银理财,营业机构合计968家,共有合同制员工约3.5万人。

如此频繁又大规模的人事变动,在业绩本就不乐观的当下,是否能成为广发银行新的救命稻草一切都未可知。

然而,从目前广发银行暴露出的内部管控问题,新的团队成员首要将其作为重中之重解决处理,进一步完善内部管控机制,无论是面对客户还是面对金融监管机构,都应该尽量避免上述类似事件的发生,长此以往,失信于大众,对广发银行并不是件好事。

发布评论

评论