图源:文轩图库

当前广发银行陷入多重困境。该行年内罚单累计已高达8200万元;而在业绩层面,其营收与利润均出现显著下滑。

近日,国家金融监督管理总局披露的罚单显示,广发银行股份有限公司及相关责任人员因相关贷款、票据、保理等业务管理不审慎,监管数据报送不合规等,被罚款6670万元。金融监管总局对李工凡、陈卉警告并罚款合计10万元。

基于本次罚款,广发银行回应称,此次处罚是基于2023年国家金融监督管理总局,对该行开展风险管理及内控有效性现场检查发现问题作出的处理结果。

“广发银行诚恳接受监管部门的处罚决定,高度重视监管意见的落实,已完成处罚相关问题的整改。”广发银行表示,“下一步,我行将深入贯彻落实党中央关于金融工作部署,坚持依法合规经营,守牢风险底线,服务实体经济发展,不断提升高质量发展水平。”

01

今年已累计罚没超8200万元

2025年以来,广发银行因多次触及监管红线,陷入巨额罚单的漩涡之中,其内部控制和合规管理存在短板。

文轩财经了解到,2025年才过去8个多月,广发银行及其分支机构收到的罚单总额已经超过8200万元。而2024年一整年,这个数字才1045.81万元。

之所以广发银行被监管部门频繁罚款主要是贷款、票据管理不审慎、贷后管理不到位等违规事实有关。尽管广发银行称要坚持依法合规经营,守牢风险底线,但是今年的罚单依然接踵而至。

截至9月12日,广发银行及其分支机构收到的合计罚没金额为8284.98万元,分别来自国家金融监管总局及其派出机构、央行、国家外汇管理局。2024年全年广发银行的罚没金额不过才1045.81万元。

也就说说,该行2025年前9个月的罚款金额,几乎是去年全年的8倍。尤其在在今年七月,广发银行无锡、太原、南昌、阳江、潮州等地分支机构因管理与合规问题相继收到地方监管机构的处罚,处罚总金额超过530万元。

此外,在落实“双罚制”方面,根据锡金罚决字〔2025〕13号、锡金罚决字〔2025〕15号、锡金罚决字〔2025〕17号、锡金罚决字〔2025〕18号、锡金罚决字〔2025〕19号、锡金罚决字〔2025〕20号,何某某(广发银行股份有限公司无锡永乐路支行行长)、卞某某(广发银行股份有限公司无锡分行副行长)等多位相关人员,因相关违规行为,被予以警告并罚款5.5万元至7万元不等。

值得一提的是,广发银行理财子公司成为了近期被罚的“典型”。

8月1日,广银理财因“投资运作不规范、数据管理不审慎、信息登记不及时等”主要违法违规行为,合计被罚没1159.88万元,两名责任人被警告并罚款共计40万元。

对广银理财及其母公司广发银行而言,这张千万级罚单不仅带来直接的财务损失,更值得注意的是,作为专业资产管理机构,其投资管理能力和内部控制的公信力将遭受投资者与市场的质疑。

02

董事长频繁更换

16年还未如愿上市

在频繁的罚单背后,无不暴露出广发银行在内控上的问题,管理层的非正常更迭更是引发市场关注,资料显示,其目前12家股份银行中唯二没有上市的,另一家尚未上市的是恒丰银行。

据悉,目前广发银行的第一大股东是中国人寿,持股比例达43.69%;第二、三大股东分别为中信信托、国网英大,分别持股14.14%、8.92%,由于大股东中国人寿的股权集中度较高,广发银行的董事长一职按照惯例均由国寿集团董事长兼任。

此前,广发银行发布公告称,董事会于2025年3月10日收到辞任函,白涛因工作变动辞去该行董事长、董事职务,该辞任于同日起生效。

资料显示,白涛自2022年5月担任广发银行董事长,任职时间不足三年。白涛辞任后,广发银行董事长由现任国寿集团董事长蔡希良兼任。

自中国人寿入主广发银行后,国寿集团董事长杨明生、王滨、白涛均曾兼任广发银行董事长。值得注意的是,广发银行经营过程中曾有三位董事长“落马”,分别是李若虹、董建岳和王滨。

2014年7月,执掌广发银行达十年之久的李若虹因贪腐等问题较为严重,2009年6月以健康原因和配合上级要求调动为由辞去广发银行董事长职务。

2022年9月,董建岳被留置并立案,2024年11月因涉嫌受贿1.5亿元在辽宁省抚顺市中级人民法院一审开庭审理。董建岳于2009年6月出任广发银行董事长,至2016年8月离任。

2022年1月,王滨在广发银行董事长任上被查。根据披露,其非法收受财物共计3.25亿余元。

广发银行管理层的频繁更替,并非简单的人事变动,而是一场深层次的公司治理危机。破解这一困局,远非更换一两个领导那么简单,而是需要一场彻底的“刮骨疗毒”式的改变。

在企业当前的治理情况之下,上市自然就更困难了,广发银行最近一次提起上市计划是在2022年的年报中一带而过,自2009年开始提出上市计划,历经16年上市未果。

03

核心盈利双降

信用卡风险抬升

2024年广发银行营收净利润首次双双下滑,净息差持续收窄拖累业绩。

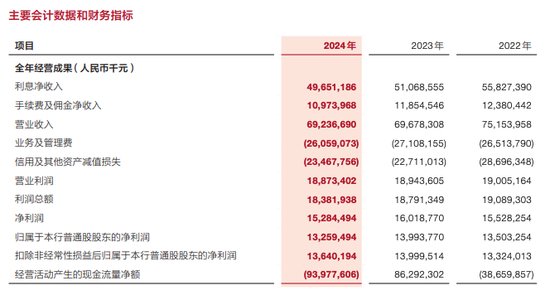

来自广发银行官网发布的年度报告显示:2024年全年实现营业收入692.37亿元,较上年减少4.42亿元,同比下降0.63%;全年实现净利润152.84亿元,较上年减少7.34亿元,同比下降4.58%。

2024年年报

导致营业收入下滑的主要原因还是利息净收入的减少。该行2022年-2024年的净息差出现持续收窄,分别为1.87%、1.65%、1.53%。

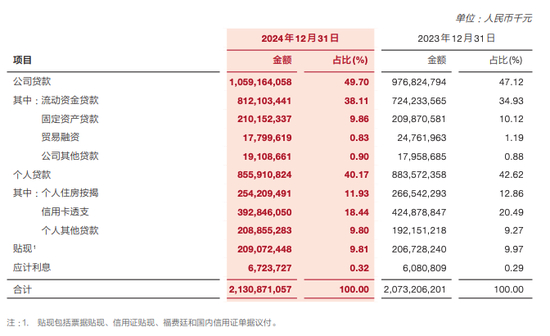

资产规模上看,广发银行近年总资产增长速度逐渐放缓,虽然2020年首破3万亿,但四年来规模仅增长了6000亿。截至2024年末,广发银行资产规模为3.64万亿。

2024年年报

资产质量方面,2024年末,广发银行不良贷款余额324.72亿元,不良贷款率1.53%。324.72亿元的不良贷款余额本身仍处于高位,表明广发银行面临的信用风险敞口并不小。

另外,报告期内,广发银行信用卡透支不良率由2023年的1.59%上升至2024年的2.19%,上升幅度为0.6个百分点。信用卡不良率的显著攀升,是一个值得高度警惕的风险信号,更可能对其品牌声誉与稳健发展构成威胁。

在广发银行2024年年度报告中提到“树立风险为本、增强三道防线合力,加快处置化解风险,守牢风险底线。”但从目前广发银行的实际成效看在一众银行中表现平平。

巨额罚单、业绩双降、管理层频繁更替、上市计划搁浅——广发银行正面临一场全方位的考验。尽管该行屡次表态将“守牢风险底线”,但治理结构的稳定性与经营执行的连续性仍是其最大短板。

发布评论

评论