图源:广州银行官微

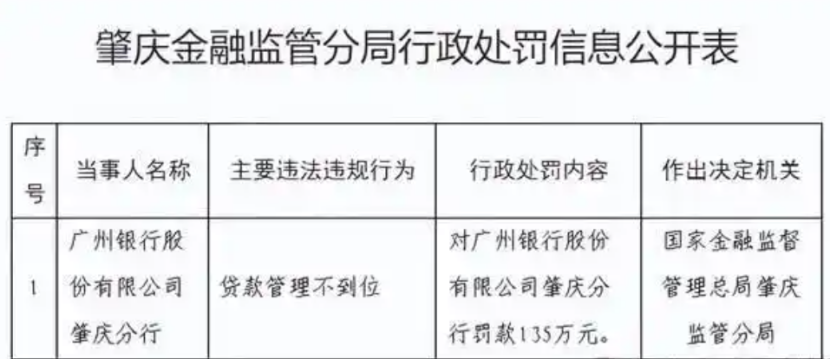

近日,广州银行股份有限公司肇庆分行因贷款管理不到位,被国家金融监督管理总局肇庆监管分局处以135万元罚款。

内控频现漏洞

广州银行“又”挨罚单

文轩财经了解到,此前,该分行已于2026年1月6日因多项违规行为受到处罚。具体包括违规向小微企业转嫁抵押物财产保险保费、贷款资金被挪用以及按揭贷款贷前调查不到位,被处以65万元罚款。

在2025年,广州银行已连续收到罚单。

文轩财经获悉,2025年5月19日,广州银行江门分行因办理经常项目资金收付时未对交易单证真实性及与外汇收支一致性进行合理审查,被国家外汇管理局江门市分局没收违法所得并罚款100.99万元。

更早的2025年1月3日,广州银行中山分行因贷款业务严重违反审慎经营规则及违规收费,被中山金融监管分局罚款220万元,同时10名相关责任人被予以警告。

罚单背后,凸显广州银行在内控机制和合规管理方面的薄弱环节。也暴露出广州银行在内控合规管理上存在系统性不足,不过相比较2024年的罚单情况,已呈现收敛好转趋势。

业绩持续承压

合规短板之外,广州银行的经营基本面同样不容乐观,业绩面持续承压。

2025年上半年,广州银行实现营业收入67.02亿元,较2024年同期的74.6亿元下降10.16%。尽管同期总资产由上年末的8548.05亿元增至9093.52亿元,增长6.38%,但资本补充压力持续显现。

截至2025年6月末,该行核心一级资本充足率为7.9%,一级资本充足率为8.72%,两项指标分别已接近7.5%和8.5%的监管要求下限。

根据既往数据,公司营收在2020年至2022年保持增长,但此后连续两年下滑,2023年同比下降6.7%,2024年降幅进一步扩大至13.86%。净利润下滑更为显著,从2021年的41.01亿元持续回落,至2024年已降至10.12亿元,其中2024年同比大幅下降66.46%。

值得一提的是,广州银行在资产质量方面也面临持续压力。

2024年末,公司不良贷款率为1.84%,较2023年末的2.05%下降0.21个百分点,已连续三年呈下行趋势,不良贷款余额也同步持续压降。

但需注意的是,评级报告指出其贷款行业集中度较高,截至2024年末,房地产业、建筑业及个人住房按揭贷款合计占比达18.35%。

过去广州银行在零售及信用卡业务领域表现较为突出,但根据年报口径统计显示,2024年该业务条线出现收缩。2024年末广州银行信用卡贷款余额约为704.4亿元,较上年末减少155.8亿元;零售贷款余额约1571.2亿元,同比下降约275.2亿元。

当前,广州银行正面临业绩增长乏力、盈利能力减弱、业务结构承压与资本补充紧迫等多重经营压力。

准万亿”城商行的曲折上市路

文轩财经了解到,广州银行成立于1996年9月,由原46家城市信用社合并组建而成,并于1998年更名为广州市商业银行,2009年改为现名。截至2025年6月末,该行资产规模已达9093.52亿元,正式突破9000亿元大关。

在资产规模稳步跨入“九千亿俱乐部”的背后,广州银行的上市之路却远未如此平坦。

广州银行的上市进程经历了一段漫长而曲折的筹备期,2009年更名并首次提出上市计划。2020年6月,该行正式申请IPO,并于2023年3月获深交所受理。

2024年两度审核中止后,2025年1月,深交所文件显示,因公司及保荐人撤回申请,深交所作出《关于终止对广州银行首次公开发行股票并在主板上市审核的决定》(深证上审〔2025〕14号)。

随后7月,中国货币网披露:广州银行发行的“25广州银行永续债01”(无固定期限资本债)在银行间市场交易流通,规模40亿元、期限5+N、票面利率2.15%。

上述动作表明,在IPO路径受阻后,该行正积极探索替代性资本补充方式以维持经营发展需求。

2024年11月,原董事长丘斌到龄退休,由农业银行体系出身的李大龙接任。1972年出生的李大龙,长期在国有大型银行任职。李大龙面临着扭转业绩颓势、应对资本补充压力、处理历史遗留问题及重塑发展路径等多重挑战。

值得一提的是,在经营面临挑战与上市进程受阻的背景下,广州银行高层人事也出现了密集调整。除董事长更迭外,副董事长、副行长等关键职务也均有变动,显示出该行在战略转型与治理结构上正进行重构。

作为广州市政府实际控制的区域金融龙头,广州银行自去年以来展开的人事密集调整,或为新阶段的发展铺路。

相关数据显示,2010年至今,已有41家银行成功登陆A股或H股。相比之下,广州银行却因诸多问题反复积累、上市进程一拖再拖,错过了行业集中上市的窗口期。

作为广东省本土城商行冲击A股上市的“破局者”,资产规模直指万亿关口的广州银行正站在关键的路口,接下来要如何发展,文轩财经持续关注。

发布评论

评论